Läste precis om att regeringen till minska procenten man behöver i handpenning och slopat amorteringskravet då de tänker att detta skall göra att flera har råd att komma in på bostadsmarknaden. Jag förstår inte varför. Jag tänker att det kan öka bostadspriserna ytterligare och samhället får en ökad belåning och således en ökad risk… Vi kommer dessutom som stat bli av med mer pengar på ränteavdraget. Jag är inte utbildad inom det här så kan absolut ha fel. Någon här som kan förklara detta för mig eller visa mig forskning gjord på detta scenario?

Du får se det som en frihet. Från början hade vi inget amorteringskrav. Det infördes efter finanskrisen för att göra bankerna mer stabila och minska risken att de går omkull i en kris. Men det är en inskränkning i våra friheter.

Amorteringskravet är inte tänkt att styra bostadspriserna. Den typen av planekonomi har vi inte (eller jo, men inte inom finans, bara på hyresmarknaden och i stadsplaneringen). Faktum är att om bostadspriserna är för låga så får vi ett minskat byggande och kanske en bostadskris! Och det är just det vi ser i Sverige sedan lång tid tillbaka. Vi har extremt låg rörlighet på bostadsmarknaden, vi har långa bostadsköer och ett lågt byggande. Om du får jobb i en annan stad så kan du ha problem att flytta dit.

Därför ska amorteringskravet bara finnas så länge det uppfyller sitt syfte: att stabilisera bankerna och hushållen i en kris.

Det är en säkerhet som skyddar oss mot det extrema, men det kommer med dolda kostnader.

När man köper en bostad så kan man vara begränsad av två saker:

Hur mycket man får låna, beror på hur mycket man tjänar.

Hur mycket man kan lägga i kontantinsats, beror på hur mycket man har sparat.

Regeringen gör analysen att många unga är mer begränsade av 2) än 1), eftersom de kan ha en bra inkomst och framtida löneutveckling, men de har inte haft tid att spara.

Jag vet inte om jag håller med, men det är logiken kring effekten förändringen ska ha.

Minskat krav på handpenning gör ju att man inte måste ha sparat ett halvt liv för att kunna va med, även om man nu har inkomst nog att klara lånet. Nackdelen är att det krävs mindre nergång innan lånet överskrider husets värde och man är fast om man inte kan betala mellanskillnaden.

Amorteringskravet däremot påverkar hur högt lån man kan ta i förhållande till inkomst. Och det medför mer direkt att budgivningarna med samma intressenter stiger i värde. Det ökade låneutrymmet gäller ju dock även yngre så det blir mest fler intressenter.

Det man kan hoppas är väl att ökat låneutrymme också leder till att fler bygger nytt vilket väl är det bostadsmarknaden mest behöver.

Kravet på handpenning verkar faktiskt ha betydande konsekvenser. Dels skriver de i utredningen att man ser att det ofta leder till att folk tar blancolån till den del som de inte får baka in i bolånet. Alltså har lagen om handpenning en begränsad effekt, eftersom folk står där med lånet i vilket fall.

Dels misstänker man att folk tömmer sina buffertkonton för att betala handpenningen, och då minskar ju hushållens finansiella stabilitet på grund av lagen (tvärtom mot lagens syfte).

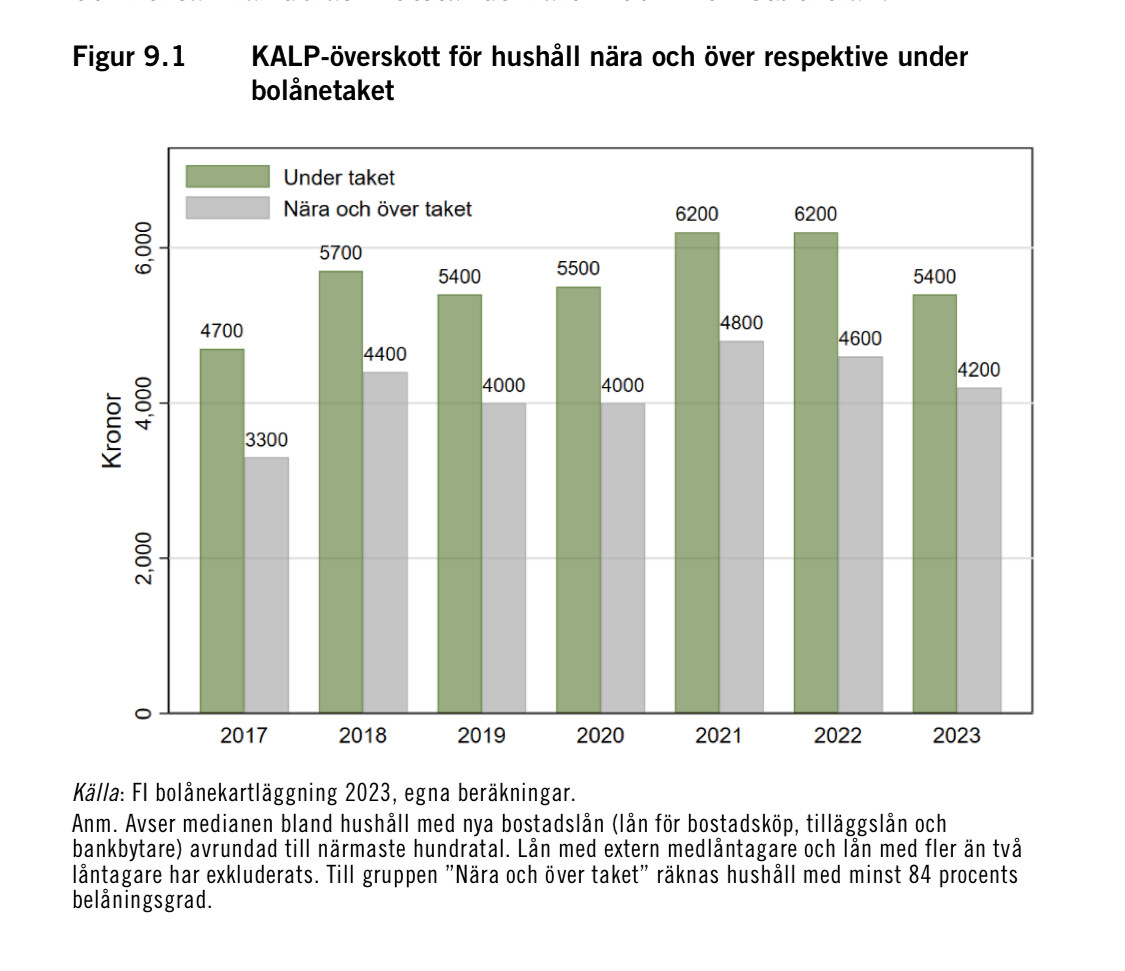

Dels verkar det som att bankernas KALP i snitt visar på att låntagarna har 4200 kr/månad ifall de belånar sig upp till bolånetaket. Det är alltså när alla deras utgifter är betalda. Dessa 4200 kr skulle de ju kunna välja själva vad de ska göra med, men på grund av bolånetaket så får de inte köpa bostad för pengarna. En klar inskränkning i våra friheter.

Ytterst när det kommer till kritan är att folk måste ha råd att leva efter att ha betalat för boendet, fasta utgifter osv. Sverige är rätt unika att ha amorteringsfria lön. Inte ens kapitalistiska USA har amorteringsfria bolån. Det vanligaste är att de har 15 eller 30 år med fast ränta.

En av anledningarna att svensk ekonomi är så trög är att inflationen och ökning av bolåneräntan från cirka 1% till 4,5% på ett par år ledde till att folk var tvungen att hålla igen sin konsumtion. Tar man hänsyn till inflationen så har bopriserna fallit 10-15% (även om det nominella beloppet har fallit med mindre). 4 miljoner 2025 har betydligt lägre köpkraft än 4 miljoner 2021.

Beviljar man bolån till folk som inte har råd så går det åt skogen förr eller senare. Titta på USA 2008.

Det du säger stämmer bara om utbudet inte förändras. Du missar de dynamiska effekterna av korrekt prissättning. Om bostäderna tillåts ha marknadspris så byggs det fler när det är brist.

Om du kikar på det jag markerade i en av bildern här ovanför så ska det ju också finnas en bank som är villig att låna ut pengarna. Du måste fortfarande klara kreditprövningen för att få låna.

Om vi istället skulle lagstadga om att ALLA nya bostadslån från imorgon alltid skulle betalas av på 30 år utan undantag skulle priserna istället justeras till en nivå som skulle göra det enklare betydligt snabbare för fler att komma in i matchen - för vi skulle då få gemensamma spelregler som effektivt skulle bromsa värdelös (ha!) inflation på boende.

De enda som detta skulle drabba är de som planerar att casha sin bostad utan att flytta in pengarna i ett nytt boende - och det är inte dessa vi skall premiera på marknaden.

De flesta, inklusive mig själv, som är inne i marknaden sitter på helt onödiga orealiserade vinster som i praktiken bara måste användas till nästa bostad.

Bättre att sälja sitt egna boende till ett lägre pris och sedan kunna köpa nästa till ett lika lågt pris under samma förutsättningar.

De som köpt de senaste 5-10 åren och inte har en stor orealiserad vinst i sin bostad då? Ska dessa bli permanent inlåsta i sin nuvarande bostad? Ofta unga personer inte ännu inte köpt sin “sista” bostad.

Är du medveten om att bostadspriserna har stått stilla de senaste 10 åren om man tittar inflationsjusterat?

Någon förståsigpåare har uppenbarligen räknat fram att just 10% handpenning är lagom och att just en del av amorteringskraven ska bort men inte de andra. För att på något sätt öka rörligheten på marknaden, minska trösklarna och ändå ha lagom finansiell risk/stabilitet

Kristallkula och killgissningar.

Exakt samma argument skulle kunna användas för att slopa både kontantinsats, amorteringskrav, och lånetak i relation till inkomsten helt. Tar man också bort reavinstskatten, tredubblar ränteavdraget så får man en jädra skjuss på marknaden ocv byggande, helt utan trösklar

Nominellt har utvecklingen varit tresiffrigt eller nära tresiffrigt de senaste åren. Och inflationen har inte varit 100 % senaste tio åren.

Och oavsett, varför skulle de bli inlåsta bara för att man köpt en bostad senaste tio åren? Bara för att man inför ett amorteringskrav på 30 år betyder inte att priserna kommer rasa.

Varför inte införa ett lånegolv istället på 110 % av inköpspriset. Så man göra lite schysst renovering av det 2 år gamla köket och badrummet oxå, då stiger ju värdet direkt med 20 % innan man ens flyttat in.

Låt mig modifiera svaret något. Fram till en bit in på 90-talet hade bolånen en belåningsgrad på 75 procent, inte 85 procent som idag.

Jag kan heller inte påminna mig att jag under dessa år en enda gång betalade ut ett amorteringsfritt lån! Då jobbade jag ändå i tre olika banker. Det var en självklarhet att man skulle amortera något.

Däremot var amorteringen extremt låg, amorteringen var en annuitet på 50 eller 60 år. Man amorterade därmed extremt lite i början på lånets löptid, men amorteringen steg för varje år. Lite som en omvänd ränta på räntaeffekt.

Resterande del som inte täcktes av bottenlånet fick man finansiera som topplån. Dessa lån var oftast på 10-15 procent av köpeskillingen, i extrema undantagsfall 20 procent. På 70 och tidigt 80-tal krävdes nästan alltid tilläggssäkerhet i form av bogen. Sedan luckrades kravet på borgen upp mer och mer.

Amorteringstiden på topplånen brukade ligga på 10-15 år. På 70-talet var amorteringstiden 10 år punkt slut. Senare var det oftast 15 år som gällde.

I mitten av 90-talet fick bankerna fnatt. Man höjde taket på bottenlån till 85 procent och skippade amorteringen.

Jag ser kravet på 1 (eller 2 ) procents amortering som en tillnyktring och en tillbakagång till de lite normalare regler som gällde förr.

Men en uppgång på 30 % nominellt är ju fortfarande en uppgång. Vi betalar med nominella pengar, så även om den genomsnittliga köparen inte gjort någon real vinst sista tiden ligger man fortfarande plus.

Sedan är väl fastigheter inom kategorin tillgångar, precis som aktier, så inflationen är inte riktigt applicerbar på samma sätt.

Och oavsett, jag tror inte de som köpt senaste fem åren behöver vara särskilt oroliga. Inte ens om det blev ett sunt amorteringskrav på 30 år.

Givet att man köpt för att faktiskt bo där man köpt under en rimlig tid. Att köpa fastighet och utgå från att den kan säljas med vinst inom en femårsperiod är spel och dobbel.

Det jag anser är problematiskt är hur politiken systematiskt vurmar och hetsar kring att bostadspriserna likt en naturlag måste fortsätta upp - i slutändan blir ju alla förlorare.

Kort återkoppling till inflationen. Bostadspriser har väl sett över senaste seklet följt inflationen rätt väl. Om det sambandet fortfarande gäller skall inte bostadspriserna öka realt alls under lång tid givet att vi senaste 30-40 åren ökat bostadspriserna över allmän inflation rejält.