Som med fonder likväl som med aktier kan man historiskt se att det finns en generell uppsida med att diversifiera.

Det mest typiska rådet andra ger inom aktier är att äga X antal diversifierade bolag, dvs skapa sin egna fond. Något jag tycker är knas för det är något enklare att då istället bara köpa en fond.

Med det sagt finns det också vissa som specifikt har som metod att inte diversifiera utan istället maximera inom en viss sektor via saker som t ex relativ styrka (bolag A går väldigt bra inom sektor Y samtidigt som sektor Y går dåligt = bolag A klarar sig väldigt bra trots att bolaget måste gå mot strömmen = hög relativ styrka (ganska logiskt, bolag som går bra trots att dess sektor går dåligt gör uppenbart något som är bättre än andra i samma sektor).

Det finns även sk sektorrotation där man helt enkelt tar bredare positioner i de sektorer som med något värde är bättre än andra för tillfället och uppdaterar detta med jämna mellanrum (något som knyter an till allvädersportföljer i viss mån med sina ekonomiska klimat osv). Det är snarlikt relativ styrka för enskilt bolag förutom att man snarare handlar sektorer och jämför dessa med varandra istället (handlar bredare istället för smalare).

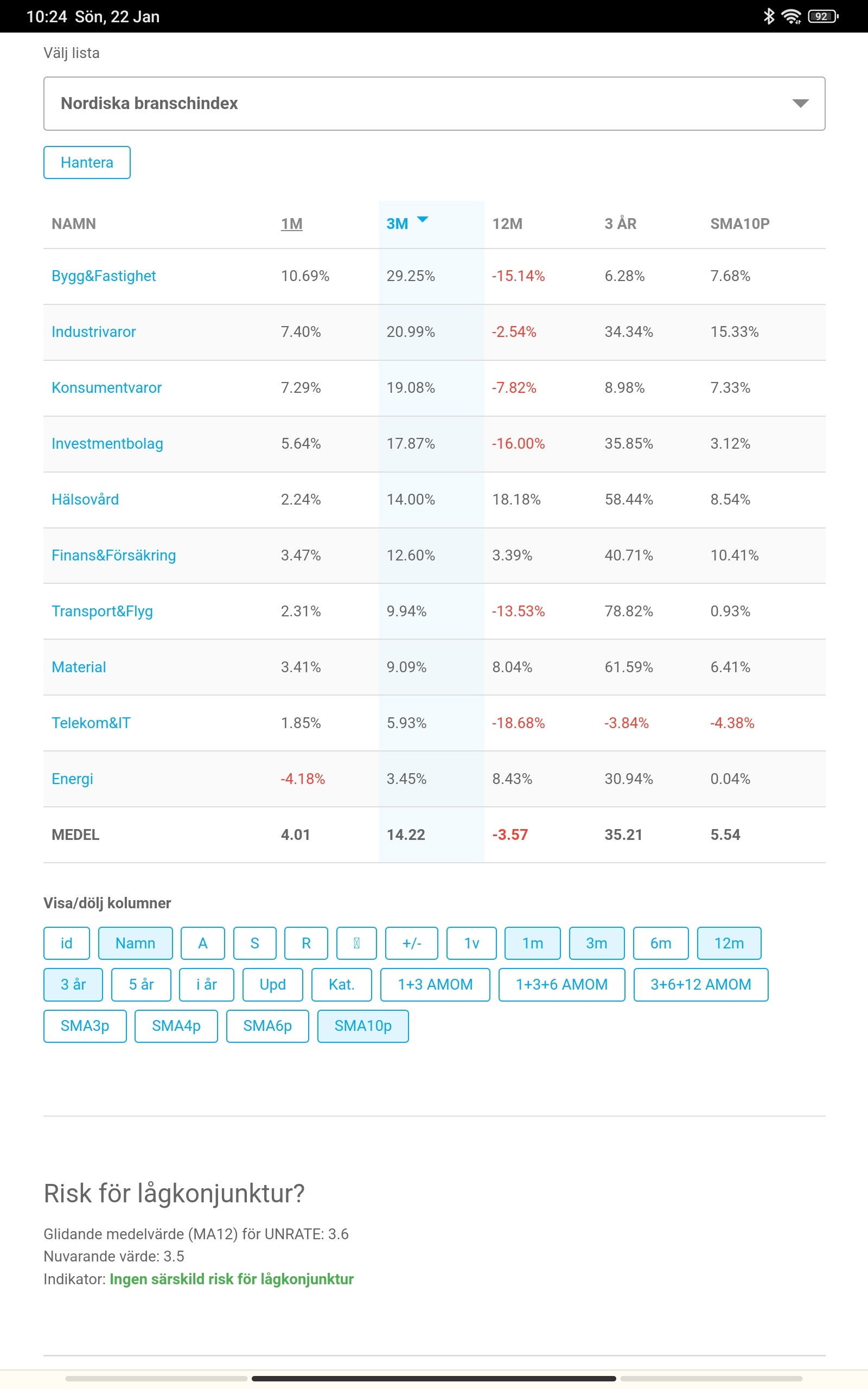

Nordiska branschindex sorterat på avkastning 3 månader, högst-lägst. Data från Avanza.

Problemer med aktiv förvaltning är i regel att dessa är för låsta och inte bara kan hoppa omkring så som en enskild småsparare kan (likviditet och sedan bara i allmänt regler som inte den enskilde behöver bry sig om alls). Det gör att aktiv förvaltning, precis som enskilda sektorer, i mångt och mycket bara kommer röra sig som sina mest exponerade mot sektorer. Något som i sin tur gör alla dessa tveksamma att hålla under lång tid då alla sektorer underpresterar snittet (alla sektorer, dvs index) i omgångar och urholkar värdet (-50% nedgång kräver +100% uppgång för +/-0 osv).

Jämför man t ex fastighetsfonder mot index för fastigheter ser man att alla dessa bara följer sitt index. Inte 1:1 givetvis, men går det starkt upp går det starkt upp och vice versa. Rentav så till den grad att termen “aktiv förvaltning” är tveksam att använda öht då den föreslår att där finns någon typ av raffinerat system vilket inte alls är fallet. I princip alla sk aktivt förvaltade fonder i Sverige är i princip därför att betrakta som dolda indexfonder.

Undantag finns såklart, men så är det alltid.

Man måste även tänka på att en aktivt förvaltade fond är en produkt som ska säljas till vanligt folk. Det är inte nödvändigtvis så att bäst avkastning ger bäst försäljning (däremot skapas sådana fonder titt som tätt och läggs sedan ned fort när det vänder). Målet för en förvaltare är såklart att ha flest antal betalande kunder under lång tid som betalar månatligt. Dvs inte nödvändigtvis att hålla på med allt annat som folk verkar tro att fondförvaltning går ut på.

Då är min fråga varför ska du använda dyra aktiva branchfonder när det finns redan billiga branch indexfonder? Det gäller privat sparandet. Då kan man lika väl använda sig av rena aktier på samma sätt . Få du äger aktiva fonder kortsiktigt byter ut de är det mer lönsamt välja index då du ändå vet ej om den bästa aktiva fonden kommer ge dig mer i avkastning kortsiktigt som du har fonden i portföljen.

På kort sikt är ingen garanti att den bästa småbolags/branch aktiva fonden kommer ge dig mer än billigaste Plus småbolag index på 1 vecka -månad,3 månaderssikt. Därför ska man alltid föredra index även kortsiktigt om man har den val möjligheten . Men förvaltningskostnad vet man 100% från början . Du kan aldrig veta att den aktiva fonden kommer gå bättre än billigaste index kortsiktigt då du oftast byter fonder ganska snart

Vilken risk pratar du om? Den här handlar bara att slippa betala dyr avg även kortsiktigt då du ändå inte vet vilken fond kommer ge dig mer på en sådan kortsikt. Fonderna kostar dig ändå dyrt även om du byter ofta. Det är som att betala dyr eller billig courtage som samlas på på 10 årssikt. Det viktiga när du följer mommentum är att välja rätt branch index allt annat är bonus. Du tar mindre risk om du väljer billigt och bredare.

Du fattar inte riktigt att dyr avg kostar dig ändå när du äger fonden bara i 1 vecka. Varför välja dyr fond när du byter till något annat om du kan välja billig index ? Vad är anlädningen välja aktiva fonden då ingen vet om den kommer ge dig mer än den billiga indexfonden ? Då du väöjer alltid den branch som ger dig mer än breda index. Läs lite vad jag skriver . Tycker du att aktiva fonden är mindre risk än samma branch indexfond på 1 vecka till 3 mån sikt ?

Om någon branch går ned då kvittar det om du har en småbolags indexfond eller småbolags aktiv fond . Det blir bara så att dyra aktiva fonder tar mer i avg men det bryr du dig inte om eller hur ?

Finns en hel del backtestat, det är bl a det Nils och jag lutar oss på.

(Som en sidonot är jag förvånad över formuleringen “du är omöjlig och fattar 0”. Apropå andra trådar där jag påstås formulera mig anmärkningsvärt. Man ser vad man vill se…)

Du vet inte hur ofta jag byter fonder och inte heller vilka skäl jag har. Hur kan du kritisera något som du inte har någon aning om? Är det för att jag inte gör precis som du?

Jag tänker som @nhb. Jag diskriminerar ingen fond angående om det är en aktivt förvaltad fond eller en indexfond. Så det händer att jag äger en indexfond även om det inte är så vanligt. Jag ser bara på prestation/momentum (efter avgift då avgiften är avdragen i den historik som visas) och då är det mycket sällsynt att en indexfond bubblar upp högst i sökningen på bäst avkastning eller trend för en viss tidsperiod. Händer det och exempelvis Plus småbolag index skulle se ut som den bästa för några veckor/månader framåt så tar jag in den, givetvis då även om den ingår i en marknad (småbolag) som toppar i förhållande till andra marknader som fastigheter, teknologi, Kina etc.

Jag ser dock inte vinsten med att veta förvaltningskostnaden. För den som tittar på momentum ger förvaltningsavgiften ingen användbar information eftersom den historik man tittar på redan är kompenserad för avgiften. Detta gör det väldigt lätt att jämföra på trend på ett rättvist sätt oavsett storleken på avgift. Visst är det så att en högre avgift är en nackdel om fonden slutar gå bra men då år ju problemet snarare just att den inte går bra än just avgiften. Eftersom man då jämför “går bra” med andra fonder där deras resp. avgifter också redan är kompenserade för i historiken så spelar det alltså ingen roll vad avgiften är, det viktiga är att man byter ut en fond med dålig trend mot en fond med bättre trend.

På PPM är läget lite annorlunda eftersom man får tillbaka fondrabatten året efter. Där lönar det sig alltså att ha dyra fonder, allt annat lika (samma avkastning efter avgift). Man skulle kunna optimera på detta om man står i valet och kvalet om att välja säg småblagsfond A eller småbolagsfond B, då kan man ta den dyraste för att den oftast också har den högsta rabatten som man får tillbaka året efter. Jag gör inte så själv då jag inte orkar, mina fonder jag väljer på PPM tenderar ändå att vara de dyraste och med störst rabatt även om jag inte tittar på detta när jag väljer. Fonderna med störst positivt momentum är nästan alltid också de allra dyraste fonderna. Ovan på detta kanske man bara äger fonden ett par veckor och då blir bidraget för avgiften helt försumbart om fonden har en bra utveckling under den tiden man äger den.

Avgiften är nog nästan bara av intresse om man står i valet och kvalet mellan två passiva indexfonder som har samma jämförelseindex. Fast då borde ju deras historik egentligen ge samma information. Om det bara är avgiften som skiljer borde den “billigaste” gå bättre. Verkligheten säger att detta inte alltid stämmer i praktiken.

Den sk. revanschen är svår att förstå, folk kommer högst förmodligen fortsätta att handla billigare än dyrare fonder och för svenskt index har vi bakom oss en väldigt tydlig och konsekvent uppgång varpå man kan tänka sig att fler än färre kommer vara benägna att köra på indexfonder av något slag (pga home bias osv).

Något som skulle kunna ske är dock att index inte är lika lukrativt de kommande 20 åren som de föregående 20 åren. Det har hänt flertalet gånger förr historiskt så det vore inte särskilt uppseendeväckande om det skulle ske igen.

I ett sådant fall kan man tänka sig att fler och fler söker sig till aktiv förvaltning, men det ligger nog en väldigt lång tid in i framtiden för ett sådant skifte.

Det finns också flertalet olika index som inte är Sverige, USA och Asien.

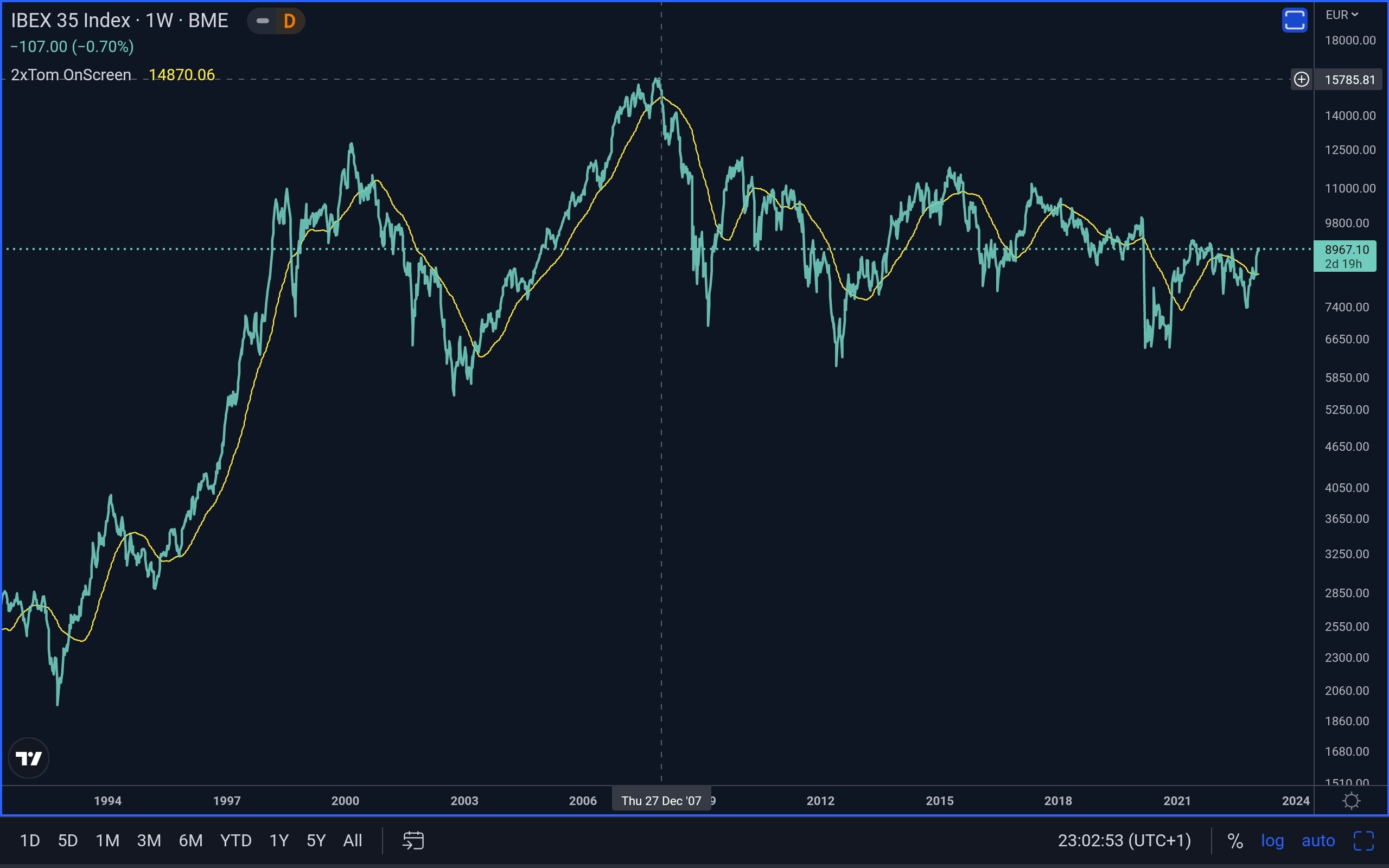

Noterbart i ovan är att Spanien fortfarande inte har lyckats nå toppen från år 2007 och i princip bara gått sidledes sedan slutet av 90-talet.

Dessa saker, olika index, är dock högst cykliska där vissa har decennier av fina uppgångar medan andra som exemplet ovan inte har det (men senare kanske har det).

Det vore såklart intressant att se hur många som har indexfonder i de länder där det inhemska indexet gått i sidled i decennier kontra de där så inte är fallet. Det kanske skulle ge något mer evidens för ett påstående att vi i Sverige i större mån skulle söka oss tillbaka till aktivt förvaltade fonder.

Exakt. Index måste inte alltid gå upp med stabila 10% per år. Bara ett fåtal marknader presterar så bra.

Aktiva strategier kan kapitalisera på volatilitet eller sidgång, som JEPI som jag nämnde ovan.