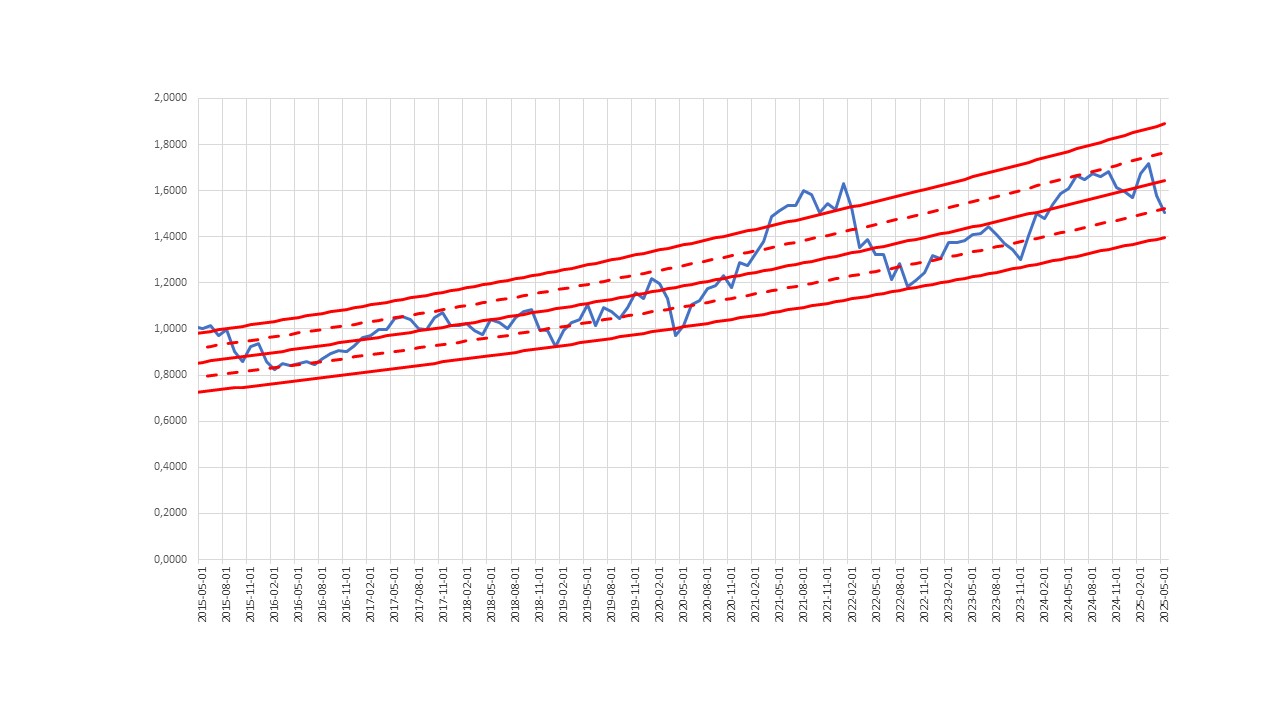

Så där. Nu har jag mekat en modell baserad på y = b * exp ( a * x ).

Du ser resultatet i figuren nedan. När jag minsta kvadrat-anpassat a och b till hur OMXS30GI normerat med KPIF varierat de senaste 10 åren får jag kurvorna nedan. “Förväntad” årlig reell avkastning blir nu 6,7% och inte 7,0% som jag haft med min linjära modell.

Tack för återmatningen.