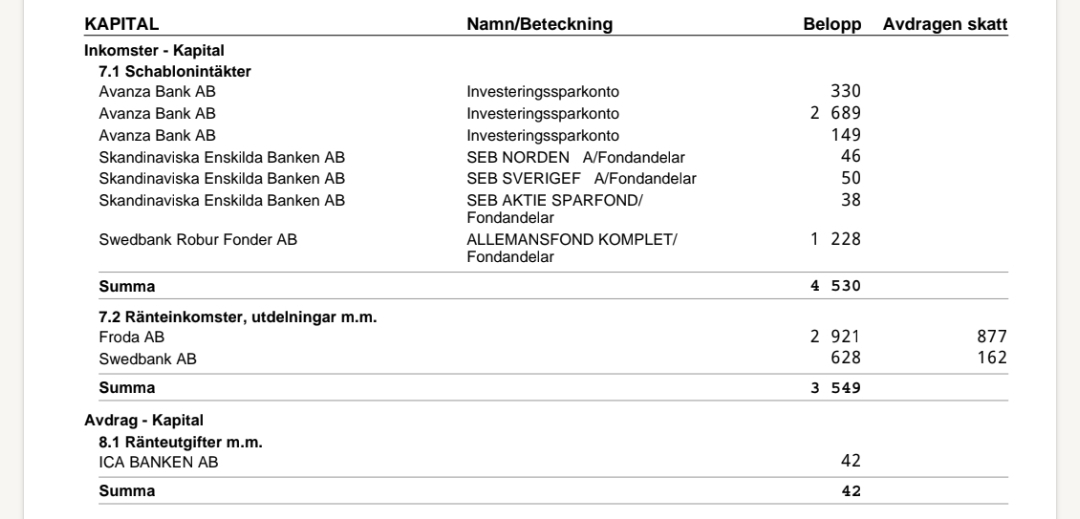

Nu har deklarationen trillat in i Kivra och jag sitter som ett frågetecken. Förra året fick jag en tusenlapp i restskatt och drog slutsatsen att då jag äger 50% i en bostad som jag inte bor i fick betala fastighetsavgift på taxerade värdet 435 000 (min andel). I år ska jag istället betala 3800 i restskatt men begriper inte varför.

Nedan bifogar jag skärmdumpar på min deklaration, är det pga schablonintäkterna och isåfall varför? I takt med att ens placeringar ökar i värde kommer restskatten bara bli högre för varje år sålänge man inte säljer av och plockar hem kapital?

I år deklarerar du för 2023 då schablonintäkten låg på 2.94% på kapital. 2022 deklarerade du för 2021 och då låg schablonintäkten på 1.25% på kapital, dvs mer än dubbelt så hög.

Om du dessutom har mer kapital, ja då blir ju schablonintäkten större, och således kapitalskatten, även om schablonintäktssatsen ligger konstant

Nog det jag lurade mig på att schablonintäkter står just som inkomster men i fältet “avdragen skatt” står inget men under ränteinkomster är skatten ifylld.

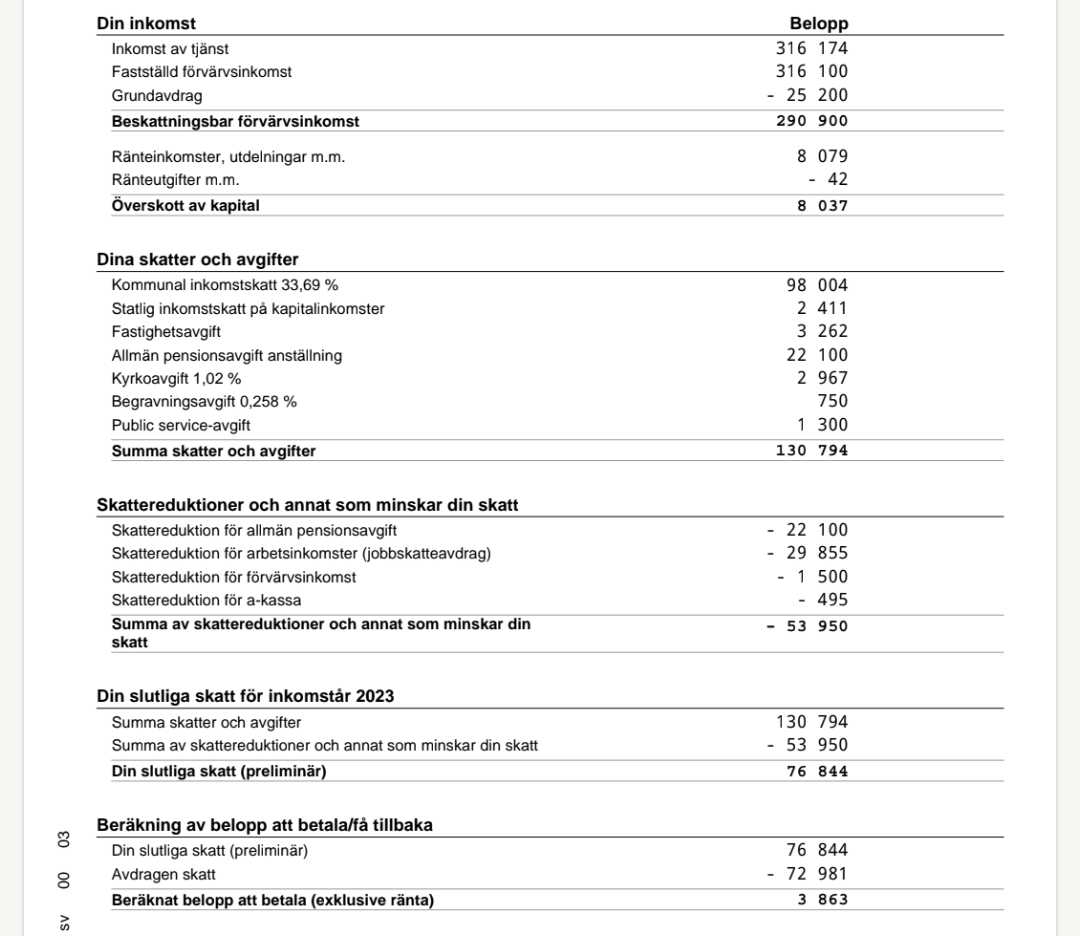

Hur ser jag det jag fått tillbaka på räntor och a-kassa?

Skattereduktion för a-kassa (495 kr) stod med i ditt underlag

Eftersom du har högre kapitalinkomst än ränteutgifter får du betala statlig inkomstskatt på kapitainkomster, dina ränteutgifter har reducerat den skatten motsvarande 30 % av ränteutgifterna.

Jag fattar heller inte schablonintäkterna helt. Jag är med på att man räknar på 2,94 enligt nedan från skatteverket för att få schablonintäkten. Och när jag överslagsräknar på 3 % på mitt totala isk så får jag ungefär vad som står i min deklaration. men varför tar man inte detta *0,3? Dom har säkert gjort rätt, jag förstår bara inte varför. Att skatta hela 3 % på sitt totala värde på isk känns redigt saftigt…

Skatteverket =>

Investeringssparkonto

Schablonintäkten för investeringssparkonto är 2,94 procent av ett kapitalunderlag (inkomståret 2023). Skatten är 30 procent av schablonintäkten vilket motsvarar 0,882 procent av underlaget. Har du till exempel ett kapitalunderlag på 100 000 kronor för 2023 blir skatten 882 kronor.

Det gör man. Det som först visas i deklarationen är dina intäkter, och baserat på dessa och möjliga ränteutgifter räknas Överskott av kapital ut (som alltså beskattas med 30%). Själva värdet på överskott av kapital * 0.3 återfinns under Statlig inkomstskatt på kapitalinkomst.

SKV har gjort det så att det alltid är 30 procent på kapitalinkomster. Sedan finns det sparformer där bara en del av ens vinst räknas som inkomst, tex fastighetsförsäljning eller utdelning från fåmansbolag. Ytterligare en variant är att man beskattas på värdet av ens fond eller ens ISK konto. Då används en schablon för att få veta vilken ‘inkomst’ ens tillgångar anses motsvara.

Bra eller inte, ekonomiskt sett, det är en smaksak. Men det bli mycket enklare att deklarera.

Ah okej, är med hur du menar. Det jag tycker är snopet är då att man inte räknar ränteavdraget och schablonintäkterna*skatt separat utan man nettar dom och sen räknas ev skatt ut. Säkert jättelogiskt man gör så men inte i mitt huvud : )

Summa summarum så för att “undvika” få restskatt att betala som klumpsumma får man sälja av lite av valfritt innehav för att täcka kostnaderna om man inte vill/kan använda likvida medel? Alternativt be sin arbetsgivare dra lite extra skatt för att jämna ut slutsumman?

Så man betalar alltså 0,88 % skatt på totala kapitalet man har i sin ISK. Nästan en procent per år är ju ganska mycket över tid.

Blir avkastningen över tid 5 %, så blir det ju nästan 20 % skatt på avkastningen. Det är saftigt med tanke på att det inte är riskfri avkastning, som tex bankkonto, där skatten är 30 % men helt riskfri avkastning.

Känns nästan som att en vanlig depå är bättre och då skatta på bara vinsten. Man förlorar då 10 %. Men avkastning kan ju även blivit negativ och då betalar man ingen skatt.

Stämmer mina siffror eller har jag helt missförstått något?