Min kollega har gått i pension och vill avyttra sina aktier som är 24% av bolaget. Hur ska man tänka kring värdering kring detta? Bolaget har omsatt ca 30 miljoner och haft ett plusresultat på ca 1 miljon både 2021 samt 2022. 2023 kommer nog bli ett nollresultat med rådande marknad.

Kollegan har nämnt att han tänker sig vilja ha ca 400000kr för detta, är det skäligt?

Och bör man starta upp ett aktiebolag som köper kollegans andel? ska man sen fundera på att börja fakturera sin lön genom det egna bolaget till bolaget man har andelen i?

Företaget är i grossistledet av byggmaterial och orderingången viker ganska kraftigt just nu vilket gör det hela än svårare.

skäligt och skäligt. Med den värderingen tänker han att hela bolaget skulle vara värt 1,6 MSEK och göra vinster om 1 M. det i sig låter väl ok; men branschen, låga marginaler och vikande orderingång gör det mindre kul.

Har du full insyn eller finns det risk att kollegan har mer info än dig?

Hur stor risk är det att bolaget går back 2024 och gör storförlust?

Spontant låter det antingen billigt eller så är det betydande risk att bolaget går i konkurs. 1 msek vinst på 30 i oms är väldigt tunna marginaler, det är inte mycket som behöver gå fel innan det är förlust.

Men ta hjälp av någon som kan, det går att ögna igenom ett sånt här case på några timmar och ha en uppfattning om det kan vara intressant.

Man har ofta ganska många möjligheter att sätta ihop en affär som fungerar för er. T.ex. att ni kopplar priset på aktierna till resultatet de kommande 2-3 åren. På så sätt kan ni både reglera upp/nedsida, skulle det fungera?

Hur mycket jobb har ni framåt? Ramavtal kontrakt osv? Det är ju värde i.

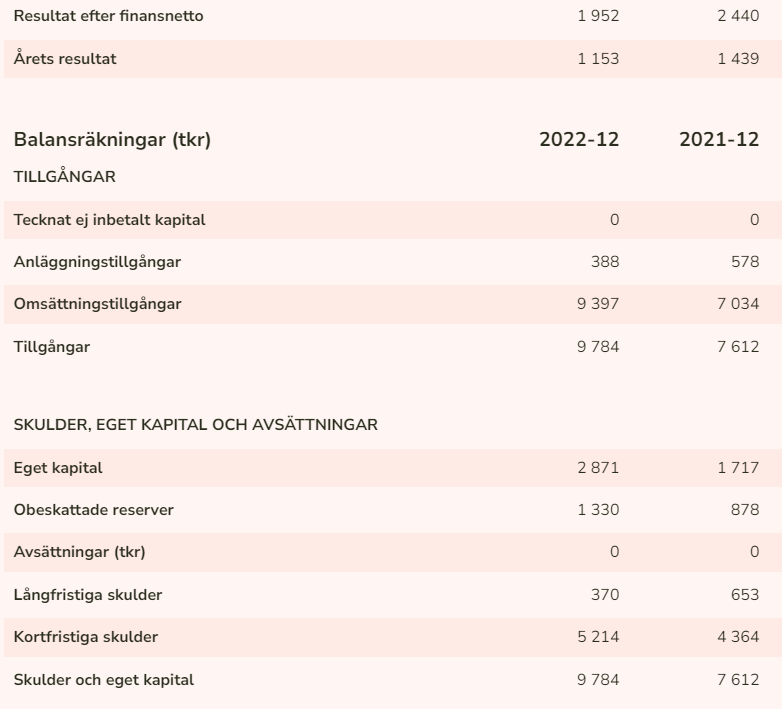

Annars ligger ju värdet i det som redan jobbats ihop i form av egetkapital + (obeskattade reserver- skatt) + inventarier.

Någon bil och en truck har i mina ögon inget större värde ur värderingssynpunkt.

Varulagret känns faktiskt stort i pengar sett. Kan vara idé att göra en egen bedömning.

Men grovt så räknat utan att veta så mycket så 24% av ca 3 800 000 är ju ca 900 000:- + varulagret 240 000:-

Så en väääldigt grov fingervisning och att jag glömt något så borde 400 000:- vara ok!! Om det nu inte finns en hund begraven någon stans….

Förmodligen finns hembud på aktierna så dom andra delägarna får första budet. Dom borde nappa om det är det priset han vill ha.

Om dom nu inte vill ha in en till som ägare.

Finns inga ramavtal utan vi är helt beroende på hur marknaden ser ut, just nu inte så lysande.

Föregående år kommer bli ett nollresultat men någon gång bör ju konjunkturen vända uppåt.

Dom vill ha in mig som ägare då jag redan jobbar i verksamheten och tycker det är schysst att erbjuda mig möjligheten.

Det är idag 3st ägare idag med fördelning 24/24/52 procent.

Du bör inte köpa någonting utan att ha sett bokslutet för 2023. Revisorn måste åtminstone skaka fram ett preliminärt bokslut.

Du kan inte bara titta på inventarier och varulager!! Vi har ju kundfordringar och skulder också.

Om vi tittar på siffrorna för 2022 är det Egna Kapitalet så pass högt som 2871 000 kr. Dessutom finns obeskattade reserver på 1 330 000 kr. Detta ser onekligen bra ut. Men mycket kan givetvis ha hänt sedan 2022.

Försök få ett sammanträffande med företagets revior. Förhoppningsvis kan hen ge dig en någorlunda rättvisande bild av företagets status.

Nu vet jag inte vilken yrkesgrupp inom bygg, men 3% vinstmarginal är väldigt lågt?

Om du ser möjlighet att öka vinstmarginalen till 10-15% så har du ett guldläge.

Så är det. Men det är ju för att en byggare med lite skill binder noll kapital. Så avkastning på eget kapital är ju bra, så länge man inte går på några minor(förlustprojekt). Som i det här fallet, om man antar att normal utdelning kan vara 750, 24% av det är 180. 180 i avkastning på 400 investerat är nära 50%. Visst, det är ju inte riskfritt, men en viss riskpremie har man ju.