Jag har 800.000:- på ett vanligt bankkonto utan ränta. Detta har fram tills nu känts ok eftersom jag tidigare har haft otur med aktier och delvis fonder (mitt pensionssparande är dock naturligtvis i fonder)

Men nu, med dagens inflation och osäkra omvärldsläge, är situationen en annan och jag inser att jag behöver agera men behöver lite råd om vad jag ska göra. Min nuvarande huvudbank är Sparbanken.

Jag är 59 år, heltidsarbetande arkitekt, har betalt tillbaka alla mina lån, bor själv i hyresrätt och har två barn/ungdomar hemmavarande på halvtid (23 rep 19 år). Har pensionssparat/löneväxlat ett antal år och kommer få en ok pension. För mitt dagliga liv inkl semestrar klarar jag mig på min vanliga lön och behöver inte röra dessa sparpengar.

Jag behöver hjälp med tips på vad jag ska göra med sparpengarna då jag primärt inte vill att de ska sjunka i värde pga inflationen, däremot får de ju gärna öka i värde. Jag ställer mig öppen till fonder och aktier på nytt trots tidigare otur.

Pengarnas syfte för mig är att utgöra en säkerhet om något oförutsett skulle hända samt att användas till resor, kurser och annat roligt då jag gått i pension, och skulle något till slut bli över så tillfaller det ju barnen.

Efter att ha tittat på några filmer här på sidan och läst lite grann så antar jag att ni tycker jag ska sätta in 60% (= 480.000 SEK) på ett ISK-konto för att därefter sättas in på LYSA fondrobot medan resterande 40% (= 320.000 SEK) får stanna kvar på bankkontot.

Omvärldsläget är ju för närvarande minst sagt skakigt med krig i Ukraina, men hur är det på börsen – går den ner hela tiden eller upp ibland? Jag har inte koll! Befinner vi oss i en sådan osäker tid att ert mantra – ”köp nu” – faktiskt inte gäller just nu?

Var/hur fixar jag ett ISK-konto, är det på min vanliga bank eller på LYSA?

När jag väl börjar köpa så vill jag sprida ut det på ett år, dvs köpa för ca 9.000:-/vecka – ok?

Det man ska ha med sig om börsen är att den inte är ekonomin på kort sikt, och vice versa! Faktum är att till exempel amerikanska börsen gick upp mellan 1939 → 1945.

Så osäkra omvärldslägen har den minst sagt gått bra i förr! Det korta svaret är att vi åtminstone vet att det är bättre att investera idag än för ett år sedan! Men osäkerheten är det man (förhoppningsvis) får betalt för på lång sikt.

Men rådande omvärldsläge kastar inte omkull den effektiva marknadshypotesen, som våran passiva investeringsfilosofi här på RT grundar sig på!

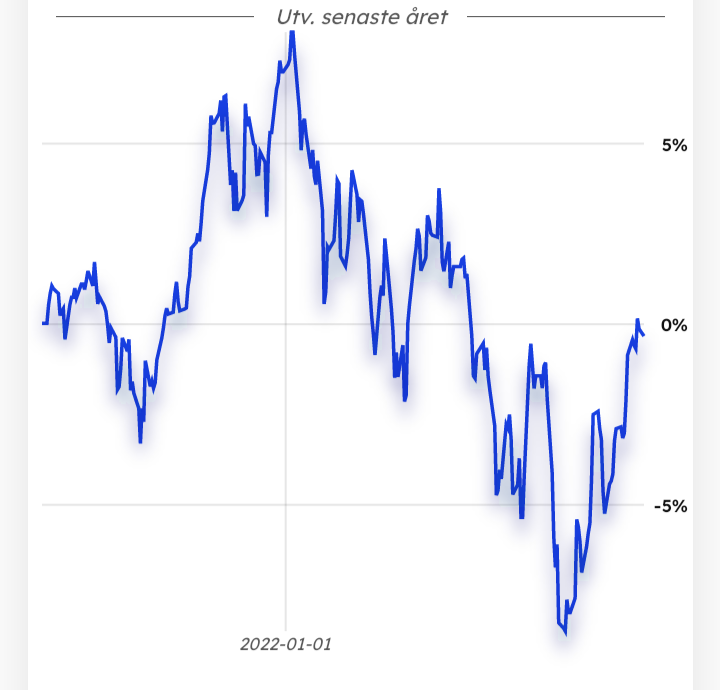

Upp och ner. Ingen kan förutspå framtiden, och det gäller lika mycket nu som för 1/5/10 år sedan. Men det är ju inte totalt kaos på börsen, så här ser utvecklingen för lysa 100 % aktier ut för senaste året:

I min värld är det lika bra som vanligt att investera på börsen, jag lutar nog åt att det råder bra köpläge om något. Förutsatt att du tänker investera på lång sikt och låta pengarna vara i många år.

Skulle du vilja starta upp ett ISK-konto på lysa gör du det hos lysa. Vill du välja fonder själv kan du starta ett ISK på valfri bank, många här använder Avanza eller Nordnet.

Denna 60/40-fördelning du nämner bör nog inte vara skriven i sten - det är viktigare att du är bekväm med fördelningen. Hur mycket vill du hålla utanför börsen, om du känner efter?

Det är dina pengar och du ska göra som du vill. Jag hade investerat 775.000 idag, men jag får en tydlig känsla av att du har en lägre riskbenägenhet än jag . Och när du skriver att du har dåliga erfarenheter sedan tidigare tycker jag det är bättre att, som du säger, smyga in pengarna.

@Leena De skulle gå till månadens löpande utgifter, med 10-15k som marginal/buffert. Jag har ingen stor buffert, men det är ju ändå drygt två veckor tills lönen kommer .

Jag tänker spontant på två saker. När planerar du att gå i pension? Och vet du redan nu att du vill gå på vissa kurser eller åka på någon dyr resa?

Vet du med dig att du skulle vilja åka på en resa med barnen för 100k och har drömt om det så tycker jag att de pengarna ska flyttas till ett sparkonto med ränta - eftersom det nu finns som alternativ.

Resterande del skulle jag investera på lysa om jag inte vet att pengarna ska användas inom 10 år.

Börsen har gått ner och visst kan den fortsätta att göra det men tycker att just keep buying avsnitten är riktigt bra. Dvs det enda fel man kan göra är att helt ställa sig utanför eller investera för aggressivt i en enskild aktie. Sen var det ju knäppt när @janbolmeson gick igenom skillnaden för utvecklingen av samma månadssparande för sig själv och sitt syskon - helt beroende på marknadens nycker.

Det är ju lättare när man gör löpande avsättningar på sin lön att bara fortsätta köpa.

Själv kastade jag in en klumpsumma till mitt barns sparande precis innan covid-dippen - det var ju surt - men nu är det iaf tillbaka på ±0. Med det sagt hade jag gjort det igen med belopp under 100’ men med belopp över det hade jag pytsat in det över tid.

Jag vill tipsa dig om att öppna sparkonto hos SBAB. Det är enkelt via bankid. Du kan ha automatiska överföringar från sparkontot om du vill. Du kan också ha flera olika sparkonton med olika namn om du vill. Just nu är det 1 % ränta.

Det finns andra sparkonton hos andra aktörer med högre ränta men medan du letar vidare (om du vill vidare) så får du om du flyttar över dina pengar till SBAB enkelt dina 1 %.

Att smyga in dina investeringar känns nog bra. Då ångrar du dig inte utan känner efter att du är på rätt väg och att du kan ändra riktning längs vägen om du vill.

Jag valde att börja med en klumpsumma som kändes som en ordentlig start och efter det smyger jag in på planerade två års sikt. (Det är inte det bästa ekonomiskt men det känns bra. Och jag kan alltid ändra mig och gå in snabbare om jag vill.)

.

.