Jag förstår inte riktigt problemet med “månadssparande”. Du ombalanserar idag, lägger in 10 % guld (de flesta har det redan innan), sedan månadssparar du i aktiedelen. Det behöver ju inte vara - och kommer aldrig vara - exakt. Fattar om ni hade haft en invändning mot guldet per se, men här är invändningen att det inte går att månadsspara?

Fattar att det är så för dig, men då kan man ju öka upp aktiedelen. Jag tror dock att det inte är så för mina läsare som kollektiv. Då är jag bättre “safe than sorry”. Jämför känslan av att:

Få 90 % av en uppgång där du ligger plus - lite sämre än index

Få 90 % av en nedgång - lite bättre än index

Tycker det motiverar bankkonto. Att man sedan dessutom kan nudga i rätt riktning i ett fall är också värt optionskostnaden.

@janbolmeson Handelsbanken Global Småbolag är inte kvar i ditt slutgiltiga förslag. Den var med tidigare och var med i ett tidigare förslag av barnportföljen. Är det avgiften som gör att den “ryker”, eller hur gick tankarna?

Jag lutar också åt att ha guld och silver i ett separat ISK, och kolla över en gång om året att det utgör rätt procentandel av mitt totala sparande. Det känns som en enklare lösning för mig i nuläget och ger en bättre överblick även om porföljerna går ner mer i nedgång.

Jag tycker också att det är viktigt att det går att månadsspara enkelt från några hundralappar.

Vidare så tror jag också att det blir för krångligt för nybörjare med fonder, aktier och guld.

Men å andra sidan, är det här för nybörjare eller de som vill ha en enkel lösning att bara glömma? Då är det ju bättre med lysa.

Om jag tar mig själv som exempel så skulle jag lika gärna kunna välja Lysa, men jag tycker att det är roligare att ha ett konto på avanza.

Så en lite mer krånglig portfölj kanske ändå är motiverat här. Det kanske är “spararna” som ska delas upp i stället. Det har ju varit uppe på tapeten tidigare.

Det är mycket tyckande om guldet och hur mycket som ska vara. Men ganska dominerat av känsloargument.

Problemet är att vi inte definerat målet och vilka egenskaper vi vill att portföljen ska ha.

Det som händer när vi lägger till guld och minskar andelen aktier är att spridningen på de olika troliga utfallet minskar. Vi får en högre lägstanivå i händelse av otur på bekostnad av lägre tak i händelse av tur. Men medianen rör sig inte särskilt mycket. Dessutom minskar volatiliteten.

Vi måste komma ihåg att när vi sparar en bestämd tidsperiod, tex 18 år till ett barn, så är vi inte garanterade en genomsnittlig avkastning. Vi får bara ett enda utfall, vi kan ha otur.

Det exemplifieras bra av Jan med hur det kunde ha blivit med separata konton för barnsparande till honom och brodern.

Vi måste alltså först bestämma oss för vad som är viktigast. Är det att undvika risken för att inte nå vårt finansiella mål om vi har otur, eller är det att chansa på att kunna få tur och nå den riktigt höga avkastningen och verkligen göra skillnad?

Dessutom försöka bedöma hur mycket volatilitet vi tål.

Speciellt eftersom du också ger förslag på hur man kan göra om man inte vill ha vissa delar som räntor och guld. Enkelt och flexibelt!

Det är ju inga som helst problem att anpassa/tilta lite till vad man själv vill ha för kryddor i modellportföljen. Själv vill jag tex. lägga in några branschfonder för makrotrender med totalt ca 10%s andel, och det är ju verkligen inte svårt.

Det glädjer mig att fler börjar efterfråga bra problemformuleringar.

Men om jag ska låta bli denna gång och istället bara prata lösningar - Jag hade valt alt. B men bytt ut guldet mot silver. Anledningen är enkel, särskilt när man tittar på en lång tidshorisont.

Guldet är bra skydd vid “systemchocker”, tillfälliga svackor på aktiemarknaden när investerar söker sig till vad de upplever som säkrare tillgångar, vilket gör att guldet går upp i pris. Dessa uppgånger har väl en tendens att vara ganska kortsiktigt, för den långsiktiga trenden är det väl mer den monetära inflationen som driver guldpriset.

Silver har inte riktigt det skyddet mot “systemchocker” som guld har, däremot så påverkas silverpriset också av den monetära inflationen. Fördelen också med silver är ju att det även används av industrin så går ekonomierna bra och fabrikerna är igång så kan även det trycka silverpriset framåt.

Så som jag ser det är fördelen med guld mer kortsiktig, men ska vi vara långsiktiga så kommer en investering i silver, ex. WisdomTrees ETF, vara ett bättre val.

Mitt svar blir således:

Enkel - Alt. A

Optimerad - Alt. B (10% Silver)

Valet är baserat på vad jag ser är syftet på portföljen, och styrkor/svagheter hos de delar som finns att tillgå.

Jag är långt ifrån någon avancerad sparare utan ser mig själv som en nybörjare, även om jag hängt på bloggen i några år. För mig som nybörjare och småsparare så är guldet krångligt. Jag sätter över 2000kr varje månad till en global barnportfölj. Jag har inget månadssparande utan tycker att det är lite roligt att föra över pengar själv och köpa fonder själv men eftersom guldet kostar så mycket som det gör så blir det alltid lite krångligt att få till balanserandet rätt. Med den summan jag använder till den här portföljen kan jag inte köpa guld varje månad utan måste vänta några månader och sen köpa och försöka få till det rätt med de olika andelarna. Det går dessutom inte att köpa eller sälja på helger vilket också är en oangelägenhet. Det kan såklart ses som småproblem men det är ändå lite stökigt

Haha, skönt att det typ inte är två repliker som är samma eller kommer till samma slutsats.

Dock märker jag att det är mycket egna preferenser i replikerna och ingen direkt invändning att vi har otur när vi tänkte med portföljen. Det får bli förslaget för i år. Tycker ändå jag har lite veto i frågan eftersom jag ändå ska in med ett par hundratusen i portföljen för att köra den på Shareville. Sedan får ju alla andra göra precis som de själva vill. Precis så som det ska vara.

OCH! Det viktigaste av allt. Det är lite enligt principen:

Mycket möjligt att jag har missförståt dig nu @janbolmeson, och jag ber om ursäkt om jag krånglar till det för dig.

Förslaget ovan är inte linje med dina tidigare resonemang. I ditt senaste förslag står Länsförsäkringar Global Indexnära för 60% av den TOTALA portföljen. Överens?

Tidigare har du, som jag har tolkat det, velat skapa “RikaTillsammans-aktier” där aktiedelen består av:

Andel

Fond

80 %

Länsförsäkringar Global Indexnära

10 %

Länsförsäkringar Tillväxtmarknad Indexnära

10 %

PLUS Allabolag Sverige

Om du ska som du beskrev i ett tidigare inlägg sedan vikta detta mot andra tillgångslag (guld, räntor, bankkonto) likt Lysa beroende på hink, så var väl tanken aktie-delen ska bestå som den är, men viktas ner i förhållande till introduceringen av ett nytt tillgångslag? Bör inte matten för globala barnportföljen då bli:

Aktier = 90% av portföljen

Länsförsäkringar Globala Indexnära = 0,8 * 0,9 = 0,72 = 72% av portföljen

Estetiskt tilltalade att säga att 72% av portföljen är en viss fond? Njae. Nödvändigtvis rätt? Näe. Vad du beskrev från början? Japp. Får man ändra sig? Absolut!

Anledningen till varför jag lyfter detta är för att hjälpa till och se så att du inte har lurat dig själv. Den som är lättast att lura är trotsallt oss själva…

Vi kommer ändå inte lyckas få ihop en lika bred portfölj som t.ex. LYSA som bygger en globalportfölj från sina beståndsdelar. Istället för att göra en komplex portfölj som försöker vara en mindre bra kopia, låt oss hålla det enkelt och förståeligt som är nästan lika bra.

Men jag håller med, det kliar ju i fingrarna för mig att t.ex. ta in:

på en liten andel. Även en kombo av följande borde kunna platsa:

Spiltan Aktiefond Investmentbolag

SEF Kavaljer Investmentbolag

Kvartil Investmentbolag Calculus+

Men då plötsligt är vi nere i kaninhålet. För varför då inte bygga bredda det ännu mer på småbolagssidan med:

SPDR Russell 2000 US Small Cap UCITS ETF

iShares MSCI World Small Cap UCITS ETF USD Acc

SPDR MSCI Emerging Markets Small Cap ETF

Och när vi ändå är inne på det, varför inte köra en Value-tilt på det som vi pratar om i den här tråden “Varför inte övervikta mot value”:

SPDR MSCI USA Small Cap Value Weighted UCITS ETF

Då har vi plötsligt fångat två faktorer (småbolag + value) i samma ETF. Då kan man sedan komplettera med fler faktorfonder…

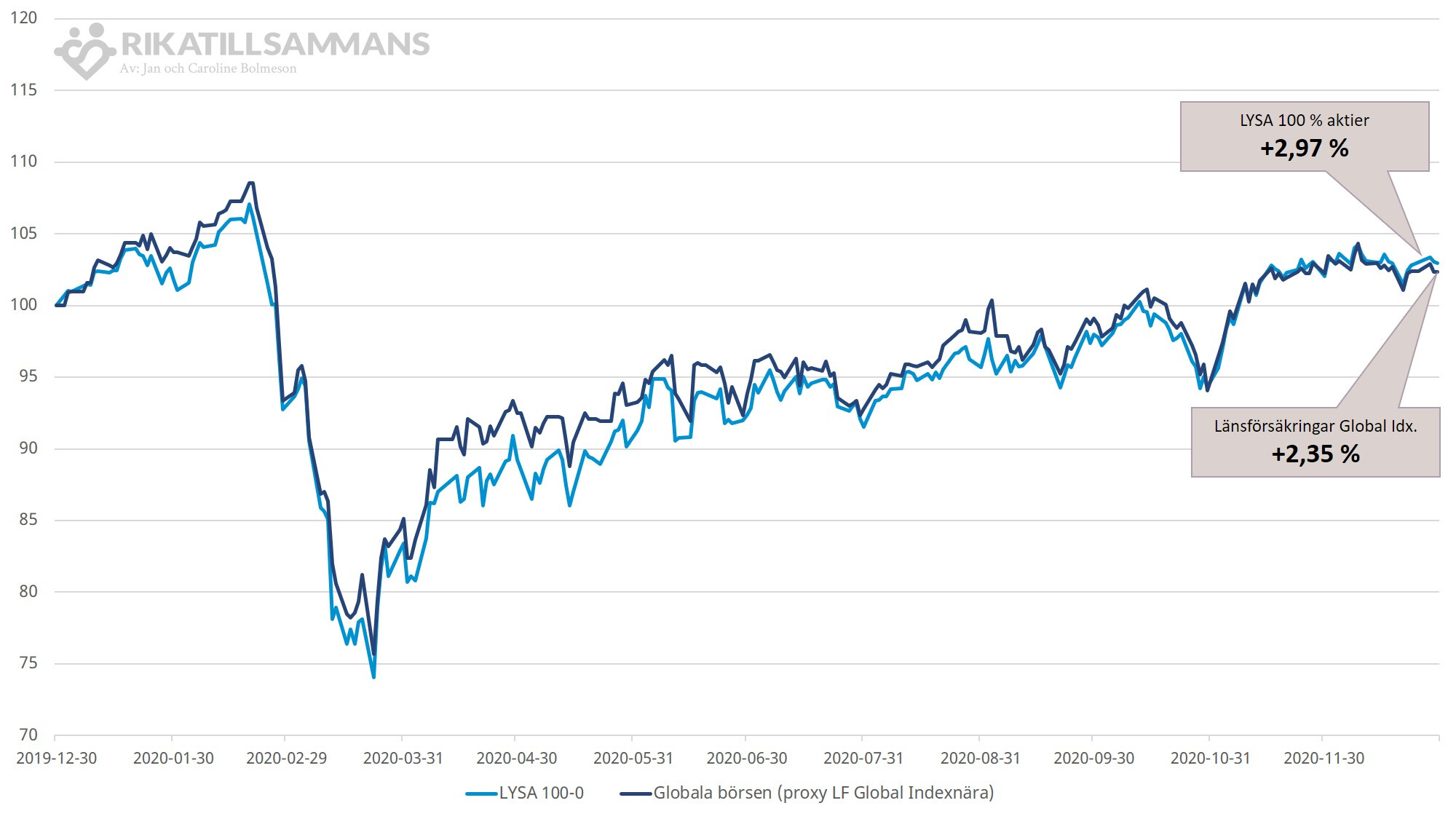

Och, plötsligt så sitter man där med sin portfölj på femtioelva fonder som alla är bra. Så jag ska vara den förste att erkänna att jag GÄRNA hade byggt en större portfölj, men jag kan också finna något fint i att göra det komplexa enkelt. Följande graf är dessutom en påminnelse om det:

Jag resonerar lite såhär, om man ska komplicera det, vilket jag personligen tycker är kul att göra, då kan man lika gärna göra det ordentligt. Jim Cramer säger “dont overthink the choice of mutual funds” som jag tycker är klockrent sagt även om jag inte lever efter devisen. Dock ska väl sägas att Jim Cramer inte är en fondauktoritet.

Jag tycker en global portfölj ska innehålla

70% msci world

10% msci world small cap

10% emerging market

10% sverige

Det behövs bara 4 fonder för ovan portfölj. Small cap bör vara med för att efterlikna hur börsvärlden ser ut, då är 10% ganska rätt. Småbolag är ändå en viktig komponent om man tillåter sig själv att ha mer än en fond. Men annars tycker jag bästa tipset att ge någon är att investera 100% i en globalfond. Det är ju förmodligen också lättare att ta till sig för en oinvigd som bara blir förvirrad av procentenheter hit och dit.

Sen håller jag såklart med om att detta bara är detaljer och förmodligen inte är av avgörande betydelse.

Tre. SPP Global inkluderar också tillväxtmarknaderna. Noll comma noll något spelar ingen roll. Enkelt är vackert.

För svenskarna låter 80/10/10 värld/småbolag/homebias rimligt som ”global RT portfölj”. Eurofolket har inget skäl för särskilda homebias delen, tycker jag.

70% Bas i portföljen trygg och bred Global spridning.

15% Sverige Småbolag billig aktiv förvaltning brukar bli bättre än att följa slavisk småbolag index.

15% tillväxtmarknad index. Det vad man får med Amf fonden är samma sak som med småbolag aktiv billig förvaltning på tillväxtmarknader brukar ge bättre avkastning än index.

Om man ska satsa på Sverige 10-15% då är det lika bra använda sig av småbolags fond då man ändå har 70% av portföljen i trygga LF Global indexnära.

Varför inte välja 30% billig aktiv förvaltning då man ändå avviker i från Global index och tar aktiva val själv när man blandar in några fonder till i portföljen?

)

)