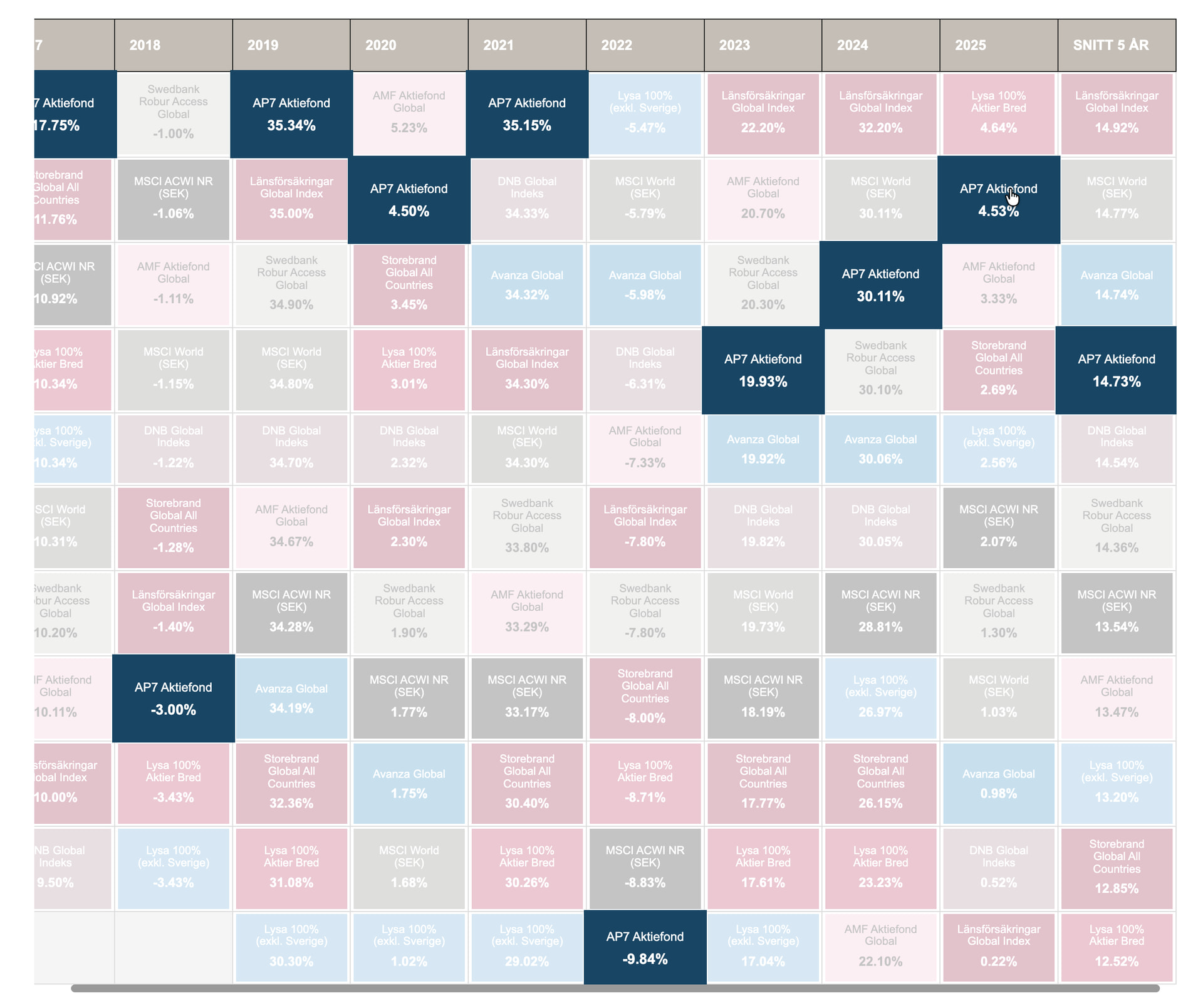

Har man valt att investera i en bred, billig, global och passiv indexfond så har man gjort det mesta rätt. Mätt utifrån avkastning är det omöjligt att förutse vilken som kommer gå bäst. Bäst odds har den som är billigast och bredast.

Om inget angivet så är det SEK som gäller. Det som är i USD är markerat med (USD). Det är bara indexen MSCI World och MSCI ACWI som anges både i SEK och USD - just för att illustrera den effekten.

Men pajar det inte hela visualiseringen när det finns helt irrelevant brus med? De kolumner som har usd först eller sist visar ju snarare hur det blev om man köpte usd än om man köpte globala aktier? Det är en helt annan tillgångsklass att köpa valuta i st f globalfond.

Det är samma fel som när avanza skriver DJ USA i usd i sina månatliga jämförelser, och folk undrar varför deras USA-fond inte gett den procent de tror att de borde fått när de tittar på Avanzas felaktiga jämförelse.

Njä, de visar väl motsatsen, hur det skulle ha blivit om man hade en gratis valutasäkring i form av en kort position mot USD samtidigt med indexinvesteringen. Men valutaeffekten är tydligare med en annan valuta, som turkiska lira, där man fått en uppgång på över 800 % med en globalfond de senaste fem åren:

Du är otrolig @janbolmeson.

Återigen hänför du mig med dina sammanfattningar.

Alltså… hur hinner du egentligen med allt?

Har du verkligen också bara 24 timmar per dygn ??

Mmm, vi kan konstatera att det visar valutarörelser. Man ser att USD-index är antingen först eller sist för att valutan är det enda som egentligen kan skilja stort när man visar ett gäng globalindex mot varandra.

@janbolmeson det pajar hela bilden. Du borde verkligen fixa detta. Bort med index i annan valuta än SEK.

För att förtydliga detta. Tänk att man har en likadan karta med temperatur över olika ställen i världen.

Att då ha blandat med Fahrenheit och Celsius genom att ha 2 olika boxar med t.ex. Los Angeles 60 grader (F) och en annan Los Angeles 15,5 grader (C). Den rimliga är ju att ha en box med Los Angeles och temperaturen i Celsius (alternativt båda siffrorna i samma box indikerat vilken temperaturenhet).

Har du studier som jämför just bredd, avgift och avkastning i många jämförbara fonder?

Att bara jämföra 2 fonder är ju teoretiskt fel. meeen…

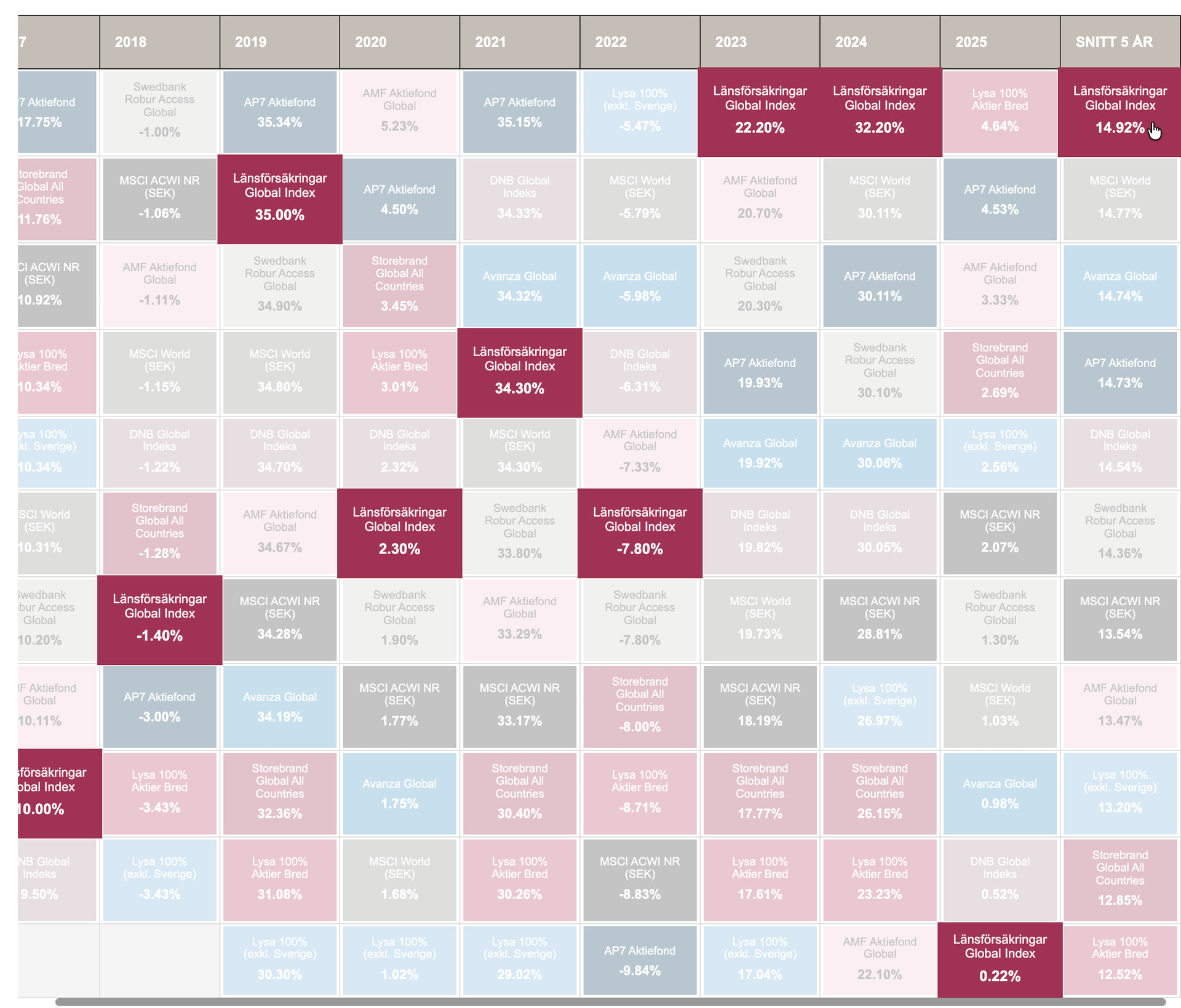

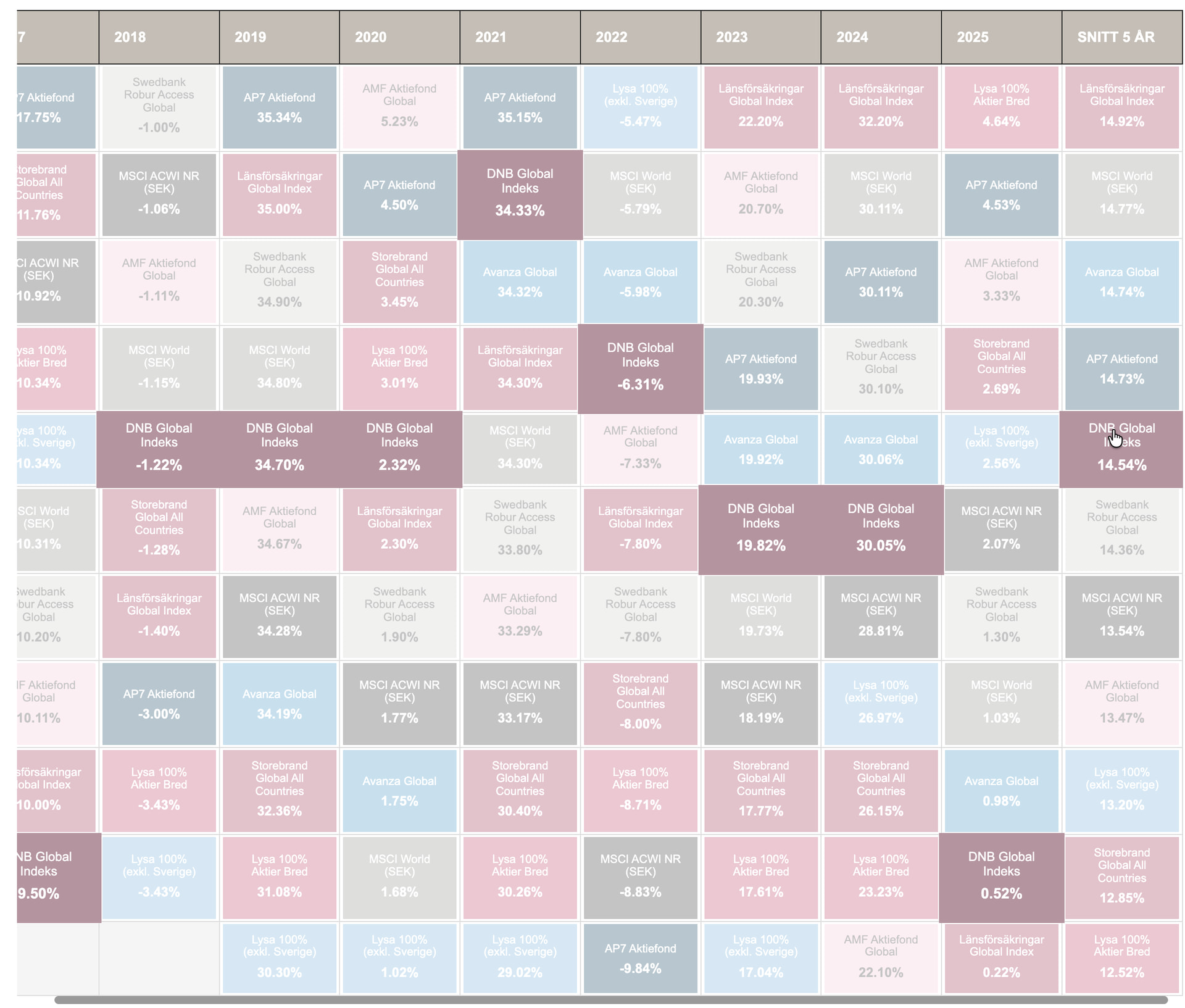

Länsförsäkringar global Index har avkastat bra över lång tid och den har låg avgift 0,2%.

Storebrand Global All Countries kostar 0,31% och har avkastat sämre.

Jag har läst en studie på morningstar för några år sedan som sa att priset var bästa prediktor för avkastning, kanske stämmer det.

Länsförsäkringar global Index har avkastat bra över lång tid men de har dragit ner antalet aktier till under 900 om jag inte mins fel.

Storebrand Global All Countries har avkastat sämre under många år trots att den har ca 2000 aktier.

Bredden på fonden har jag många gånger på forumet fått höra att det ökar sannolikheten för hög avkastning, men jag har aldrig presenterats någon studiet som visar det, att bredden ökar avkastningen?!?

Jämför man Sharpekvoten för 5 år är Länsförsäkringar Global Index bättre med sina 0,76, när Storebrand Global Index de senaste 5 åren har en sharpekvot på 0,69.

Är detta representativt enligt forskningsstudier på många fonder, att man får mer avkastning i förhållande till de de högre svängningarna i den fond som har färre aktier?

Jan, vilka studier stödjer ditt påstående om att låg avgift och stor bredd ger högre avkastning?

Av EMH följer ungefär att marknadsportföljen ger en optimal kombination av risk och avkastning för den kapitalviktat genomsnittliga investeraren. Men som du är inne på så kan man inte utifrån det dra slutsatsen att den ger högst sannolikhet för hög avkastning. Tvärtom är det förstås så att smalare fonder har störst sannolikhet att avvika från marknadsutvecklingen både uppåt och nedåt och därmed störst sannolikhet att ha både högst och lägst avkastning – detta behövs inga studier för, utan det är enkel statistik/sannolikhetslära. In absurdum är det så att den som vill maximera sannolikheten att vinna en tävling som går ut på att ha högst avkastning bör placera sina pengar i ett enskilt småbolag.