En annan viktig aspekt är ju också att om banken anser att köparen har råd att köpa har de gjort en bedömning av kreditvärdigheten som medför att säljaren kan vara tryggare med att det bör finnas pengar vid stängning samt att föreningen inte kan säga nej av ekonomiska skäl. Ett godkänt lånelöfte är således ett underlag som gör processen enklare för alla inblandade då en extern part gör bedömningen. Ur mäklarens perspektiv blir alla checkar också mycket enklare i praktiken.

1 gillning

Dessvärre är det inget jag läst mig till i publicerat material utan har den erfarenheten i och med att vi tagit hjälp att advokat med 20+ år erfarenhet inom brl.

Jag har aldrig sagt att det är lätt; man gör en helthetsbedömning. T.ex. kan 100 p-böter visst spela roll i kombination med andra allvarliga indikatorer på ekonomisk oförmåga vara skäl till nekande, allt som kan peka på dålig framtida betalningsförmåga kan bidra. Självklart väger obetalda avgifter till brf och hyror högre, men att säga att det inte alls spelar roll är fel. Men i motsats ska jag säga att om en sökandes enda ekonomiska brist är att man inte har någon förvärvsinkomst så är det inte enskilt ett godtagbart skäl till att neka. Då måste det ju finnas några andra medel, om det är 10M på banken eller mamma spelar ingen roll.

Så ja man kan nog säga att mamma ska betala och det kan bli svårt att neka, lyckligtvis är min erfarenhet att de man verkligen vill neka sällan har 100 koll på rättigheter eller är så kreativa. Med det sagt så släpper vi in kreti och pleti som alla föreningar, väldigt få fall då det ekonomiska använts som skäl för nekande. Som jag sagt tidigare, man kan absolut inte ställa några godtyckliga krav, det måste finnas reella indikationer på att vederbörande inte kan betala för sig, och det har sällan en orsak.

Vill du ha en länk så hittade jag efter lite snabb googling lite bra info om detta på: Bostadsrätterna | Medlemskapsprövning

1 gillning

Helt rätt, som jag skrev förut “de flesta köper med lån så är det väldigt sällsynt att detta sker då banken redan kollat det.” (Detta sker =någon blir nekad vid köp genom lån).

Således skulle man som styrelse ha rejäl uppförsbacke (för att uttrycka det milt) att neka någon på ekonomiska grunder om de klarat bankens kalp.

1 gillning

Jag har varit aktiv som konsult eller revisor i minst ett dussin, kanske tom ett tjugutal brf. Jag orkar inte räkna.

I praktiken. Hade kunden ett lånelöfte, så har ju banken gjort en kreditprövning. Föreningen kan inte göra den bättre. Grönt ljus.

Kontant betalning. För formens skull togs en upplysning,

sedan beviljades inträde. Även om den blivande medlemmen har betalningsanmärkningar för underhåll på grund av en tvist med sin före detta fru, kan Föreningen inte leka moralpolis.

Detta är i alla fall mina erfarenheter.

Hej!

Jag köpte precis lägenhet utan lånelöfte. Som arbetslös fick jag inte låna pengar men hade så jag kunde köpa av egna medel. Det uppstod inga problem, fastighetsmäklaren var i detta fall från Länsförsäkringar. Jag var orolig innan jag börjare kolla runt att detta skulle uppstå och pratade med min mäklare som sålde min bostad. Hon sa att det ska inte vara något problem. Hoppas det ordnar sig.

Dum fråga. Vad menas med godkänt lånelöfte ? Är det specificerat upp till en viss nivå inklusive kontantinsats? För annars är det rimligen ganska värdelöst, och borde ge samma poblem om andel kontanta medel är stor. För lånelöftet avspeglar ens “löneinkomster” först och främst. Tänk två medelinkomsttagare som skall låna 3 miljoner och stoppa in 7.

Lånelöftet inkluderar den tänkta kontantinsatsen.

Jag har varit med om att sälja, där det visade sig att en av de som budade var “en sådan” som hade lite okonventionella sätt att betala (läs: inte lånelöfte och därefter lån).

Budgivaren skulle nämligen få låna pengar av släkt och vänner och betala kontant. Men detta framkom inte förens vederbörande vunnit budgivningen och skulle skriva på. Och inte fick tag på pengarna eller åtminstone inte så mycket som vederbörande hade lagt ett bud på.

Som tur var så fanns det fler spekulanter, men jag kan säga att det inte var särskilt roligt att hantera detta samma dag som kontraktet (skulle) ha skrivits på. Och slutpriset blev följaktligen lägre när andra drog tillbaka sina högsta bud efter att ha insett att de budat mot någon som inte i praktiken kunde stå för sina bud.

TL;DR skulle jag som säljare aldrig låta någon som inte har lånelöfte, eller på ett extremt trovärdigt sätt bevisa att de redan har pengarna, vara med och buda i framtiden. Och som köpare tycker jag likadant; tänk om jag budar mot någon oseriös part som pumpar upp priset i onödan? Jag hade hellre budat högre i en budgivning där jag vet att alla andra som är med faktiskt menar allvar; annars sätts ju ett felaktigt pris av marknaden. Att då mäklaren kräver detta ser jag som en bra grej.

2 gillningar

Detta låter för mig ganska märkligt.

Ett bud har absolut noll juridiskt bindning. Säljaren kan dessutom välja vilket bud hen vill. Behöver inte vara högsta. Kontraktet är det bindande dokumentet.

När jag köpte “okonventionellt” och sagt till mäklaren att jag inte behövde lånelöfte upplyste han mig om att kontraktet då inte kommer innehålla någon låneklausul. Så att om jag inte har pengarna framme i tid så skulle jag bli skadeståndsskyldig (täcka mellanskillnad mot ny försäljning och ev. extrakostnader för säljaren för dubbla boenden o.s.v.). Så i praktiken var säljaren i en bättre sits att välja mitt bud än en med lånelöfte, vilket faktiskt inte nödvändigtvis är tvingande för banken att följa.

Absolut. Och därmed betyder att ha ett lånelöfte (eller ej) ingenting juridiskt. Det har jag heller inte påstått.

Att ha ett lånelöfte tar däremot bort en del av osäkerheten (dock inte all osäkerhet) att den som lägger bud faktiskt kan backa upp det. I fallet jag var med om var det uppenbarligen ett fall av att denna personen inte borde fått vara med i budgivningen, och hade gjort livet enklare för mig som säljare och hade också gett mig ett bättre pris.

Visst kan en person ändå dra tillbaka sitt bud, och visst kan det visa sig att personen inte löser finansieringen trots lånelöfte pga diverse anledningar. Men det är ändå mer kvalitetssäkring med att kräva att personen har pengarna (eller sannolikt möjlighet att få dem via ett lånelöfte, även om det inte 100% garanti) jämfört med att inte ställa några krav.

Att säljaren kan välja ett annat än det högsta budet har jag också varit med om, men spelar ju egentligen inte någon roll för den ursprungliga frågeställningen i tråden. T.ex. kan en säljare välja en budgivare som lägger ett lägre bud men där tänkta tillträdesdatumet passar bättre, och minska tiden för dubbla boenden = lägre kostnader någon annanstans som väger upp.

Vad menar du? Lån eller inte skriver man på kontraktet så blir man ju skadeståndsskyldig ändå. Ser inte varför det skulle vara annorlunda.

Inte om man har med en klausul om att köparen får avbryta köpet utifall denne inte löser finansiering. Det är ändå inte helt ovanligt. På motsvarande sätt finns ofta klausuler om att köparen villkorar med att man t.ex. får medlemskap i föreningen, utifall det rör sig om en bostadsrätt. Dvs att köpet hävs om köparen inte beviljas medlemskap i föreningen.

1 gillning

Men detta handlar väl bara ett visst antal dagar, man kan väl inte komma på tillträdesdagen när pengarna ska föras över och hänvisa till låneklausulen och dra sig undan för att köpa. Då blir man ju skadeståndsskyldig.

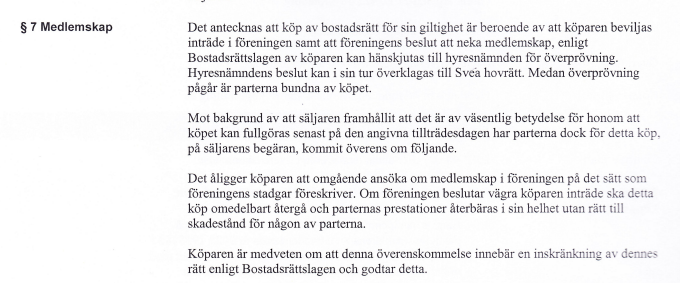

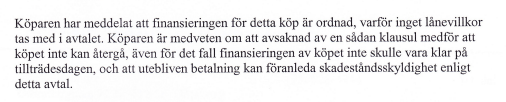

Ett exempel på en av mina bostadsaffärer, för vad det kan tänkas vara värt rent anekdotiskt.

Vidare:

… underförstått att det går att ha med en klausul om att köpet kan återgå, utan skadestånd, om finansieringen ej ordnas.

1 gillning

Nja. Det beror ju helt på hur kontraktet är skrivet.

Personligen skulle jag dock aldrig som säljare skriva på ett sådant kontrakt.

1 gillning

Nej. Det brukliga när man har ett lånelöfte är att skriva kontrakt med det. Sen om man inte får ett faktiskt lån så går aldrig köpet igenom.

Inte samma sak som om att man har en klausul om att köpet bara går igenom om man får lånelöfte sen.

Ett lånelöft är inte bindande för banken, de behöver inte ge dig lån även om du har ett lånelöfte på den summan på det objektet.

Nja. Jag skulle vilja se den bank som drar tillbaka ett lånelöfte på osakliga grunder! Den negativa PR-effekten skulle bli enorm. Under alla mina decennier i bank har jag aldrig upplevt detta.

Nej men tror det är extremt ovanligt om du har ett lånelöfte såsom Nestor nämner. Dessutom är man skyldig för att verka för att få igenom köpet. Alltså får du inte lån på 1 bank så måste du söka dig till andra.

Tror jag inte. Mäklaren var extremt tydlig med mig att att p.g.a. det var ett “kontantköp” så hade jag “tuffare” villkor än om jag handlat med lån och lånelöfte.

Det kanske är smidigare att ta ett lån och betala det direkt.