Vad menar du med riskfri ränta? Och var får man lån till denna ränta?

Nja, kanske, jo, absolut inte men visst kan man väl göra så.

Om man ska ombalansera får man ju bara komma ihåg att belåningsgraden ökar om portföljen går ner, och man vill nog undvika att sälja av den anledningen.

Personligen använder jag hävstång per investeringstillfälle, från ett och uppåt beroende på vad som passar mig just då. Men det viktiga med hävstång för mig är att jag är bekväm med att jag klarar betala min kredit även om det går illa.

God kväll.

2 gillningar

Hej!

Tack för alla inlägg och alla fina tips! Nu har jag äntligen, och helt ovetenskapligt, landat i en strategi för ombalansering av hävstång.

Jag skapar först en “allvädersportfölj” (aktier, guld, korta och långa räntor) på ett ISK hos Nordnet och ansöker samtidigt om portföljbelåning plus där jag kan låna pengar till 0,89 % ränta, lägsta steget i Nordnets räntetrappa som verkar gälla upp till en tredjedel av belåningsvärdet. (Eftersom jag samtidigt kan få 0,85 % ränta på mitt sparkonto hos Froda så tycker jag att skillnaden är så liten att inte längre kan ses som ett problem att jag lånar samtidigt som jag har en buffert på sparkontot.)

Belåningsvärdet för “allvädersportföljen” beräknas automatiskt av Nordnet och påverkas av vilka tillgångar som finns i portföljen samt deras inbördes fördelning. I fallet med “allvädersportföljen” så räknar jag med att en tredjedel av belåningsvärdet kommer att motsvara ungefär 20% av portföljvärdet.

Om jag sedan siktar på att ha en hävstång på 1,15 (en belåning på 15 % av portföljvärdet) så kan jag i princip tåla en 25 %-ig nedgång i portföljvärdet innan jag drabbas av den högre räntenivån, idag 1,97 %, hos Nordnet. (Jag räknar då kallt med att en 25 %-ig nedgång i portföljvärdet ger samma relativa nedgång i belåningsvärdet.)

En sådan stor nedgång kan naturligtvis ske på börsen, men i en allvädersportfölj tror jag det är osannolikt, speciellt under ett enskilt kvartal. I de fall hävstången (pga. en minskning av tillgångarnas värde) under kvartalet blivit större än 15 % av portföljvärdet gör jag ändå i början av nästa kvartal en överföring av pengar från min bufferthink till mitt allväders-ISK så att hävstången återställs till rätt nivå. Syftet med detta är främst att minska risken för att hamna i nästa steg i Nordnets räntetrappa.

Anledningen att jag väljer att göra detta i början av varje kvartal är att jag inför varje kvartalsskifte vill hålla nere kapitalunderlaget som används för schablonbeskattningen av ISK. Om jag istället hade sålt tillgångar för att ombalansera hävstången, så hade det varit förmånligare att göra ombalanseringen innan kvartalsskiftet då jag de facto minskar kapitalunderlaget. Detta hade också lett till en viss urholkningseffekt eftersom jag i princip då också alltid säljer efter en nedgång.

Om hävstången (pga. en ökning av tillgångarnas värde) istället blivit mindre än 15 % så väntar jag med justeringen tills dess att jag gör min årsvisa ombalansering av portföljens tillgångsallokering. Då köper och säljer jag alltså för att få den allokering jag vill ha samt en hävstång på 1,15. Detta gör jag, också av skatteskäl, i början av januari varje år.

Syftet med en belånad allvädersportfölj är att på årsbasis få en avkastning på 3-4 %. Alltså inte i närheten av börsens genomsnittliga årsvisa 6-7 %, men förhoppningsvis mycket stabilare.

Kommentarer, tips och frågor kring detta upplägg mottages tacksamt. Detta är, än så länge, bara på idéstadiet och jag kommer naturligtvis att prova mig fram och eventuellt justera nivån på hävstången om jag märker att jag tänkt fel.

Troligen kommer jag också att få lägga ner en del tid på den årsvisas ombalanseringen, men det kanske inte är så svårt att lösa programmatiskt? Kanske finns det någon som redan har ett program för detta, i Excel eller något annat beräkningsverktyg?

2 gillningar

Det luriga är att du inte längre får en allvädersportfölj genom belåning då du går både kort och lång mot ränteläget (bettar mot och för)

Du kancellerar alltså en del (eller hela) din exponering mot korta räntor genom att låna pengar.

Om du har 1MSEK i korta räntepapper och lånar 1 MSEK så är din exponering mot korta räntor 0 SEK.

4 gillningar

Tack för kommentaren, Nightowl! Jag håller i princip med dig, och jag har funderat en del på detta.

Skulle man inte kunna se att det som att i vissa lägen av börscykeln blir det en rusning till korta räntepapper och att dessa stiger i värde samtidigt som de korta räntorna (inkl. den jag lånar för) faller?

Detta kanske inte sker så ofta och rörelserna kanske inte blir så stora, men det är kanske en viktig psykologisk effekt när det mesta som finns i portföljen samtidigt faller i värde.

Men, antagligen så får man en stabilare utveckling utan belåning.

Jag är nog inte helt med vad du menar. Men man kan se det såhär om räntan går ner så ökar räntefonderna i värde. Går räntan upp så minskar räntefonderna i värde. Givet deras löptid. Så korta räntor påverkas annorlunda än långa räntor. Det gör också att de allra kortaste räntorna ger bättre och bättre avkastning ju mer räntan går upp (rörlig ränta).

Samtidigt påverkar den riskfria räntan aktiernas pris. Låg riskfri ränta, ger låga avkastningskrav på aktier. Så när räntan går upp så är de kortaste räntorna bra att sitta på, då avkastningen från dem ökar (när löptiden rullar runt). De långa räntorna brakar genom golvet. Aktier brakar genom golvet (priset på dem går ner så att samma avkastning i kronor ger högre procentuell avkastning). Har du då kancellerat dina korta räntor med att belåna så har du inte stödet från de korta räntorna vid ränteuppgång. I o med att din belåningsränta går upp motsvarande.

3 gillningar

Om du hamnar i nästa steg i räntetrappan kan du när som helst sätta in pengar på ditt kreditkonto (som har negativt saldo motsvarande den summa du lånat). Vänta inte till nästa kvartal, då detta varken räknas som ett uttag eller en insättning till eller från ditt isk.

Lycka till, god kväll

2 gillningar

Det kluriga är dock att det inte går att sätta in pengar direkt på sina kreditkonton på Nordnet. Jag brukar sätta in pengarna på AF och sedan flyttar jag dem till rätt kreditkonto.

På Avanza funkar det smartare. Om man försöker sätta in pengar på sitt ISK, men har en skuld på kreditkontot, amorterar man i första hand.

1 gillning

Tack, Helge, för det smarta tipset!

Jag trodde att en avbetalning på lånet skulle ses som en insättning på mitt ISK men så är alltså inte fallet om jag sätter in pengarna på kreditkontot istället. Detta gör att jag i princip skulle kunna tänja gränsen för hur stor hävstång jag väljer så länge jag bevakar den ofta.

Tackar och bockar!

1 gillning

Låter bra, gäller det utdelningar också?

1 gillning

Nej, varken Nordnet eller Avanza flyttar ut några pengar från ISK automatiskt för då måste man ju betala ”insättningsskatt” när man återinvesterar dem.

En annan närbesläktat grej: På både Nordnet och Avanza betalar man bara för nettobelåningen, så det spelar för räntans skull ingen roll om pengarna finns på ISK eller kreditkontot. Däremot bryr sig Skatteverket enbart om behållningen på själva ISK-kontot, så om man har mycket likvider som står på ISK kan det vara idé att för skattens skull använda dem till att minska skulden på kreditkontot inför ett kvartalsskifte. Visserligen behöver man betala ”insättningsskatt” när man använder krediten nästa gång så att de sätts in på kontot igen, men eftersom den kvartalsvisa ”behållningsskatten” är lika stor som ”insättningsskatten” kan man flytta pengarna för säkerhets skull. Om det skulle råka gå mer än ett kvartal innan man använder dem igen går man plus, annars går det jämnt ut.

1 gillning

Jag förstår, det jag tänkte var att det vore bra om utdelningar betalade av krediten i första hand, så undviker man skatta i fall man inte vill återinvestera. Vill man återinvestera kan man i så fall bara göra det med krediten. Då kan man också återinvestera i förskott, och då hinner man före alla andra. Jag tänker inte lova att det är en bra strategi dock

1 gillning

Tack, Nightowl!

Det är inte helt lätt med räntor. Man måste tänka på hela räntekurvan samtidigt som man tar riksbankens styrränta, repor och även kvantitativa lättnader i form av obligationsköp i beaktande. Dessutom ska man ta hänsyn till inflationen för att kunna beräkna realräntan. Som om det inte skulle vara nog, så agerar placerarna framåtblickande och ibland i flock driver upp priserna på vissa tillgångsslag till orimliga nivåer utan att det finns några egentliga bakomliggande faktorer. Allt detta kanske är dåliga ursäkter - jag har nog svårt att erkänna att jag nog helt enkelt tänkte fel!

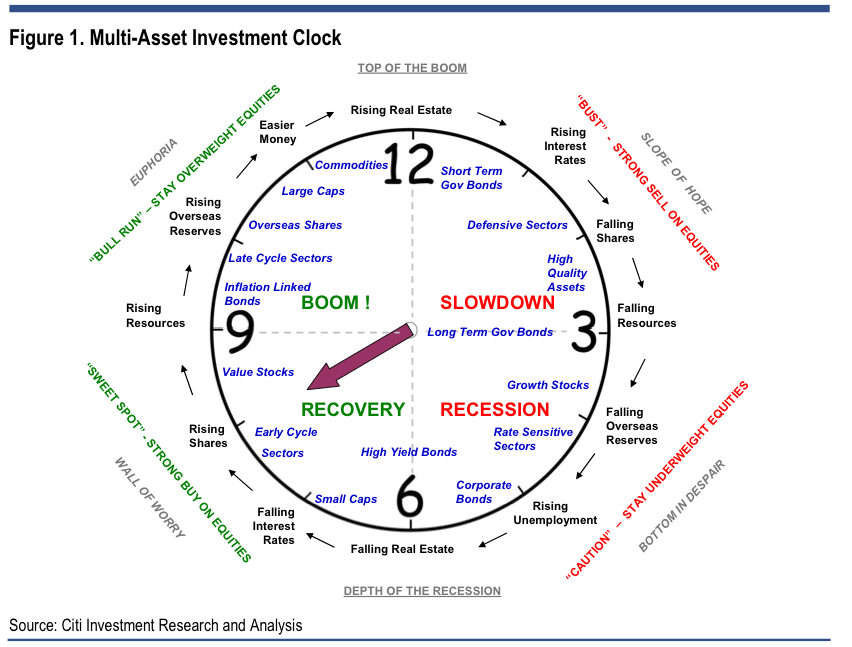

Om man tittar på Citis Mutli-Asset Investment Clock, som troligen är skapad då man fortfarande hade sjuttitalets stagflation i färskt minne, så ser man att korta räntepapper “Short Term Gov Bonds” har sin bästa tid mellan kl.12 och kl. 1. Sedan kommer det faser i börscykeln då räntorna stiger och det flesta andra tillgångsslag faller. Här ger det nog en viss tröst att sitta med korta räntepapper, men enligt dig så äts detta sedan upp av att jag får betala högre ränta på mitt portföljlån. Skulle jag då ha varit bättre gynnad av att inte ha några lån på portföljen? Eller att ta lån men inte alls investera i korta räntepapper?

Det beror på. Vad vill du betta på? Vad är målet med portföljen? Maximera avkastning eller minimera volatilitet? Hur mycket viktar du avkastning relativt volatilitet respektive risk?

Alltså det svåra är är inte att hitta på en portfölj, utan en som ger dig bästa möjliga utefter dina mål.

1 gillning

Den portfölj som jag slarvigt beskrev inom parenteser, var inte Ray Dalios “All weahter portfolio” utan liknar mer Harry Brownes “Permanent portfolio” vilken innehåller 25% aktier, 25% guld, 25% korta räntor och 25% långa räntor. Ray Dalios “All weather portfolio” består i stället av 30 % aktier, 40 % långa räntor, 15 % medellånga räntor, 7,5 % olja och gas samt 7,5 % guld.

Jag hittade också två webbsidor som ger förslag på hur man kan modifiera och även anpassa dessa portföljer för belåning:

Värt att nämna är att ingen av portföljerna innehåller korta räntor när de modifierats för belåning!

Tack igen, Nightowl! Jag lärde mig massor bara för att du påpekade detta!

3 gillningar

Vid årsskiftet flyttar Avanza ut KF pengarna automatisk.

Så har de gjort för mig. Det är en bra grej.

1 gillning

Jag tolkade ordet “allvärdersportfölj” som du beskrev som mer generellt värdebevarande portföljer, inklusive PP, RikaTillsamansportföljen (baserad på PP), all weather portfolio eller något annan värdebevarande portfölj. Alltså inte specifikt bara “All weahter portfolio”.

Personligen är jag mer förespråkare för att dra upp aktieandelen om man har högre avkastningskrav än att lägga till belåning på en portfölj med låg andel aktier. Jag förstår inte riktigt varför man viktar en portfölj för att minimera volatilitet för att sen öka den igen med hävstång. Gå över ån för vatten och dessutom behöva betala brovakten ränta på lånet.

Vill man sen ha ännu mer avkastning så föredrar jag hävstång mot koncentration. Helt enkelt för att koncentration ger upphov till massa dåliga risker.

2 gillningar

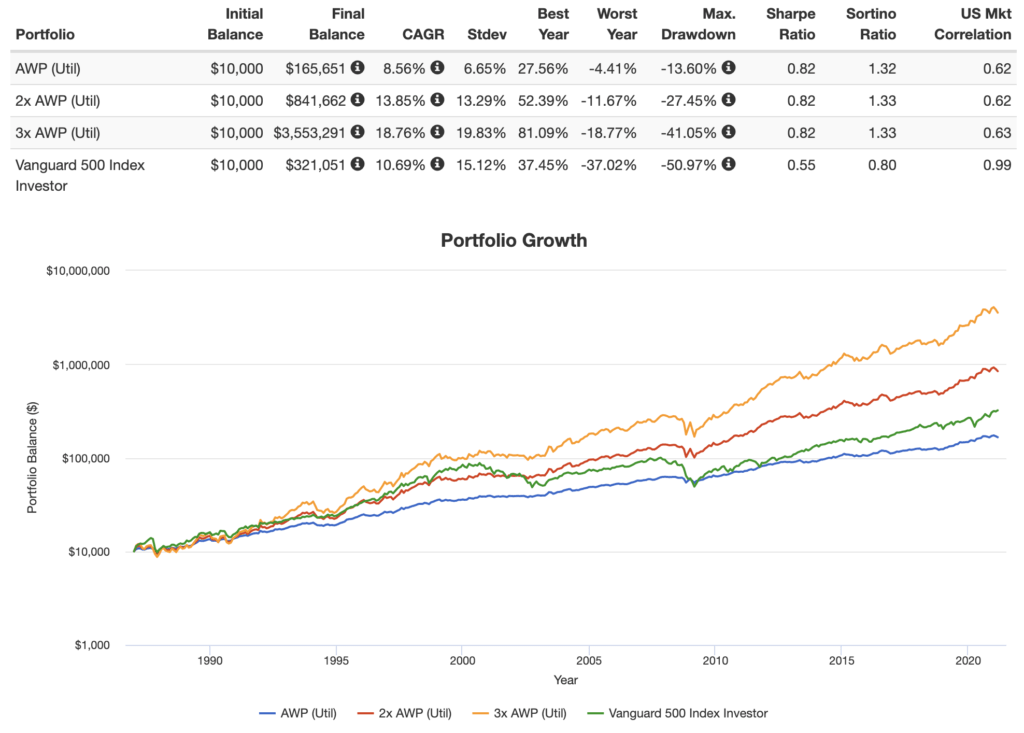

Om man tittar på bilden nedan, vilken kommer från en av länkarna i mitt senaste inlägg, så ser man att All Weather Portfolio med 3 ggr hävstång (3xAWP) gett en mycket bättre avkastning än index. Det är kanske svårt att bedöma volatiliteten men jag tycker inte att den ser så mycket farligare ut för AWPx3 än för index. Skulle detta kunna vara en anledning?

Bra frågor att ställa sig:

- Är det en tidsperiod som är tillräckligt lång för att vara relevant?

- Är S&P 500 ett rimligt index att jämföra med?

Tittar du grafiskt då? För den grafen verkar vara i logaritmisk skala, så ju längre ner på skalan, desto mer “förstärks” svängningarna grafiskt.

Är sen makroläget under den tidsperioden relevant för att jämföra? Det är jag ganska (läs väldigt) skeptisk till. Min uppfattning är att räntorna i princip gått ner mer och mer och mer under hela perioden. Alltså väldigt gynnsamt för räntepapper (ju mer desto längre löptid). Vilket kan skeva jämförelsen ordentligt.

2 gillningar

Hur gör du rent praktiskt för att få 3x belåning? Finns det en fond som investerar enligt detta eller måste du belåna som privat person? Alla strategier som innehåller långa räntor bör man nog vara lite försiktig med när man kollar historisk data då marknaden räknar med en avkastning på dem på mycket lägre nivåer än historiskt.

1 gillning