I länken nedan finns det instruktioner. Så vitt jag förstår så handlar det om att välja ETF:er som i sig själva innehåller 3 ggr hävstång. Detta är dock ingen jag tänker försöka mig på utan jag stannar nog på en hävstång på 1,15 ggr som finansieras genom belåning av portföljen hos Nordnet.

Jo, du har rätt i att skalan är logaritmisk. Man kan även se i tabellen ovanför att stdv är större för 3xAWP än för index. Man ser dock att “worst year” är -18.77 % för 3xAWP medan det är -37,02 % för index. Man ser också att den genomsnittliga årliga avkastningen (CAGR) är fantastiska 18,76 % för 3xAWP medan den är 10,69 % för index. Det är precis det här många vill åt - högre avkastning och mindre risk för extrema fall i värdet på tillgångarna.

Huruvida det makroekonomiska klimatet under den senast 30-års perioden är representativt för den kommande 30-års perioden (min placeringshorisont) är en intressant fråga. Tack för att du ställde den!

Räntorna kommer nog inte att falla mer och det finns även risk för ökad inflation. Jag tar med detta i beräkningen när jag planerar för min egen “latmaskportfölj”. Men ytterligare diskussioner om denna portfölj sparar jag nog till en annan tråd.

1 gillning

Jag tror dessa i sig har inbyggda kostnader och nackdelar. När jag kollade på detta sist så rekommenderades inte att ha dessa på lång sikt utan de är till för kortsiktig spekulation på grund av att kostnader/tid utanför marknaden äter upp inkomsten. Jag tror det blir väldigt svårt att i praktiken få till en ETF/fond som kan replikera ett index med 3x hävstång utan att det får ganska stora negativa konsekvenser.

Med 1.15 hävstång hamnar du i ett helt annat läge, men jag antar att du då har en ren aktieportfölj? Eller hur har du tänkt portföljen ska se ut med denna hävstång?

Personligen tror jag det smidigaste sättet att få en rejäl hävstång är fastighetsinvesteringar. Dessa svänger betydligt mindre än börsen också.

En stor skillnad är förväntad avkastning räntor. Det går att kolla upp exakt vilken förväntad avkastning marknaden förväntar sig på räntepapper genom att räkna på pris, kupong och löptid. Jag föreslår att du jämför denna med marknadens förväntningar för 30 år sedan. Det är MYCKET lättare att beräkna förväntad avkastning på räntor än aktier och guld.

Ren spekulation om vad som kommer hända i framtiden. Räntorna kan gå både neråt och uppåt (speciellt om vi pratar Amerikanska räntor) precis som inflationen. En förväntad sänkning/ökning av räntan ligger dessutom redan inprisad i kostnaden för räntepapper.

3 gillningar

Hej @Nightowl, tycker din tankar här är intressanta kring motsägelsen att hålla korta räntefonder vs. låna/hävstång.

Dock, om jag lusläser inläggen så gäller det alltså ifall andelen aktier är låg till att börja med. Skulle du säga att det gäller även om portföljen har 90% aktier? Dvs. är det dåligt att ta hävstång för en 90/10-portfölj också?

Jag skapade en tråd här (Hävstång på räntefonder dålig idé?), kanske det borde varit en inlägg i denna tråden istället ![]()

1 gillning

Hej, jag är mer riskbenägen med 100% aktiefonder och använder hävstång vid nedgång på börsen. Investerar för riktigt långtid.

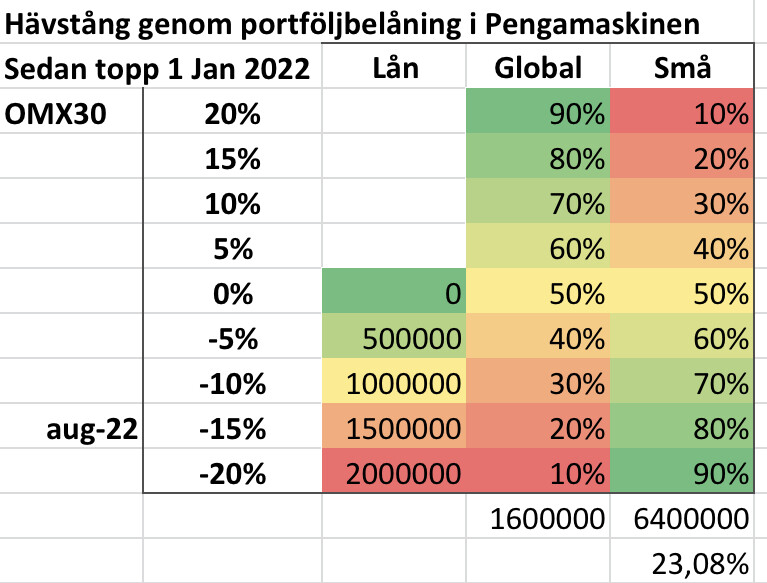

Jag vill gärna ha kommentarer och tänker så här när jag ombalanserar mellan Globalfonder och Småbolagsfonder.

Global indexfond är mindre volatil och bra när börsen tenderar att vara övervärderad jämfört med småbolagsfonder som i sin tur tenderar att bli undervärderade efter en nedgång.

Så jag utgår från att börsen toppade ungefär 1 Jan 2022. Där ville jag ha 50% Globalfonder och 50% Småbolag. Nu när börsen gått ned 15% så viktar jag upp Småbolagen till 80%.

Jag utnyttjar dessutom hävstång när börsen gått ned.

Nu i Augusti är börsen (OMX30) ned ca -15% har jag 6,5mkr + 1,5mkr belåning=8mkr. 23% belåningsgrad.

20%i Global index och 80% i Småbolagsfonder.

Går börsen ned till -20% så belånar jag mer till mitt tak på 2tkr och ombalanserar till 90% Småbolag. Om börsen går upp så amorterar jag av belåningen och viktar om till mer Global index enligt tabellen.

Vad tycker ni om detta? Är det dumdristigt eller logiskt om jag har en riktigt lång horisont? Tacksam för kommentarer.

Problemet är hur man hanterar nya toppar…

1 gillning

Så du, Pengamaskinen, rekommenderar alltså att ombalansera med hjälp av ökad belåningen, ner till 20% börsnedgång, och köp av ett specifikt tillgångsslag, småbolagsfonder. Detta fungerar säkert bra under vissa perioder. Har du någon plan för vad du gör om börsen fortsätter ner mer än -20 %. Vad gör du t.ex. vid börsfall på -30%, -40%, -50%, -60%, eller -70%. Jag antar att du inte kommer att öka till belåningsgrad på 70%?

Den ursprungliga tanken med min “Allväderportfölj” var inte att ändra belångningsgraden eller relationen mellan de olika tillgångsslagens andelar, utan att istället vid varje ombalanseringstillfälle återställa dem till det som från början var bestämt. Det är alltså stabiliteten som prioriteras på bekostnad av avkastningen.

I andra portföljer tillämpar jag dock en mer spekulativ strategi och en mycket lägre belåningsgrad.

1 gillning

Hävstång - Välj en startsumma, en strategi och gör ett kalkylark och låtsas-handla i några månader, anteckna allt och glöm inte kostnaden för spread samt courtage för köp o sälj.

Efter några månader (eller när du gått låtsas-bankrutt) så utvärderar du - varför gick det dåligt /bra?

Hade jag behövt mer information? Handlade jag på känsla? Varför gick mitt Bull certifikat ner fastän underliggade index gick upp? Osv.

När du har svar på alla frågor så korrigerar du din strategi och kör några test månader till.

… Och så rullar man på tills man kan se sig själv faktiskt tjäna mer pengar än man förlorar.

Därefter börjar du testa med riktiga pengar, max 1000kr per köp.

När du förvandlat dina 1000kr till 10.000kr kan du gå vidare, MEN LÅNGSAMT!

Många små affärer som ackumulerat ger en okej avkastning i slutändan är den rätta vägen att gå de första 5 åren.

GÅ INTE IN MED STORA BELOPP FÖRRÄNS EFTER FLERA ÅRS ERFARENHET AV TRADING.

Lycka till!

1 gillning

Får inte ihop bilden med texten.

Du säger 90/10 portfölj i toppen i januari. Sen säger du 20/80 portfölj när börsen gått ner 15%.

Men i tabellen går börsen från +20 till -15, alltså ner mer än 15% sen årsskiftet

Hej Multiplus

Jag vet inte vad som är bäst men jag tänkte att -20% nedgång är relativt vanligt så jag la min maxbelåning där. Går det ner mer så belånar jag inte mer. Skulle jag sänka gränsen ytterligare så vore det mer sällan som jag utnyttjar maxbelåning och då skulle ju inte hävstången utnyttjas till Max särskilt ofta.

Jag har full respekt för allvädersportföljer men jag tänker att med en riktigt lång horisont för sparandet så borde aktiefonder trumfa både guld och räntor.

1 gillning

Hej AimHigher

Ja du har rätt, det skulle vara 50%/50% global/småbolag vid förra toppen och om det ökar 20% över förra toppen så tänkte jag ombalansera till 90% global och 10% småbolag.

Tack för bra inspel!

1 gillning