Tumregeln brukar ju vara 10% på börsen för varje år du tänker att du kan avvara pengarna. Den delen av pengarna som du inte behöver inom 10 år ska definitivt vara på börsen, enligt forskningen. Sedan - som Caroline brukar säga - om det kostar nattsömnen är det för dyrt, då är nog räntor bättre.

2 gillningar

100% WEBN investerar jag i, lite mer än halva lönen. Jag tror att det är bra för mig att ha en så enkel strategi som möjligt, där inget rum finns för justeringar.

4 gillningar

Storebrand Global All Countries är bra, den får man nog de mesta tror jag. Finns säkert nån Etf som är bredare dock.

Jag kompletterar den med en Sverige Index.

Sen köper jag massa annat också men ovanstående är en bra bas.

3 gillningar

i PPM har de flesta 1 fond

i tjänstepension har säkert de flesta 1 fond

men i privat sparande gillar folk att pilla och argumenterar om det ska vara 5% home bias eller 7.5% home bias, om det ska vara 5% EM eller 10% EM, etc etc

ger detta verkligen mer avkastning? jag tror snarare att det ger mindre avkastning, för att vi ofta jagar det som HAR gått bra (t.ex. att det är extra många trådar om guld just nu)

småspararguiden rekommenderar 1 globalfond, t.ex. DNB Global eller LF Global.

3 gillningar

Jag är inte den som läser i detalj, räknar ut etc.

Men däremot startade jag ytterligare ett sparande, där 90% blir global och 10% blir europa. Vi får väl se.

Annars sparar jag hos den banliga banken på 90-100% aktier, också där global.

1 gillning

Det med balansera om har även dykt upp hos mig.

Funderar bara vilket som är bäst?

Jag har idag Avanzas plattform. Och funderade på att ev sätta in kapitalet i deras Auto3 fond, som är en 60/40fond, dvs 60% aktier 40%räntor.

Eller skall jag själv diversifiera om vid lämplig tidpunkt, och ha kvar min DNB Global och själv välja någon av räntefonderna som erbjuds?

Vilken räntefond är passande? Är urkass på sånt…

Då är min nästa fråga:

Vi ponerar att jag är 60år, väljer att diversifiera om mitt kapital till 2 fonder (60% aktier 40%räntor).

Jag är fortfarande fullt arbetsför och sparar 5000kr, hur mycket skall jag placera i varje fond? 50/50?

Vidare dagen jag går i pension, ur vilken fond skall jag plocka ut då jag behöver kapital?

Låt oss säga att jag behöver dryga ut min pension med säg, 8000kr/månad? Finns det något klokt svar på detta? ![]()

Om man känner sig “urkass på sånt” så är fondrobotar bra val! ![]()

Kör på Avanza Auto3 om det är den som är närmast till hands för dig. Sätt in nya pengar i den och låt den fördela mellan fonderna. När du slutat nyspara, gått i pension och börjar ta ut kan du ta en ny vända med att tänka på vilken fördelning och uttagsstrategi du ska ha.

Lev på & tänk inte mer på saken. Det ger en bra riskfördelning och du ställer inte till det för dig med krångel. Du ligger före alla som inte sparar.

2 gillningar

Om du väljer att göra det själv, istället för att köra Avanza Auto, så köper du rimligen för att ta dig mot målfördelningen. Så är du på 65/35 köper du räntor, är du på 57/43 köper du aktier.

Jag. LF global index

2 gillningar

90% Länsförsäkringar Global Index

10% Storebrand Emerging Markets A SEK

Jag har valt denna fördelning på alla portföljer då det blev allt för bökigt med all pillandet. Senaste två åren som jag har varit inne på börsen så har det varit snack om räntefonder, småbolag, bransch-fonder samt annat. Home Bias 0-20% eller inte. AMF Mix hit och dit. Det slutade mest att jag blev stressad över hela situationen och istället så frågade jag mig själv: “Vilka fonder kan du fortsätta att investera inom om den tappar 50% på en dag?”

Jag tycker att 90% Global samt 10% EM är tillräckligt bra för någon som vill vara passiv inom börsen. Inom framtiden när jag har allt för stor buffert på mitt sparkonto och känner inte för att investera alla pengar varje månad i aktiefonder så kan jag nog kika på räntefonder igen.

1 gillning

100% Länsförsäkringar Global Index. Har inte brytt mig om att byta efter deras ändringar, det är gott nog.

Har lite Lysa på sidan också. totalt drygt 5000 sparande / mån.

3 gillningar

Jag har tidigare mest köpt enskilda aktier men nu när jag närmar mig uttagsfasen har jag dragit ner på risken.

Jag sparar mellan 12k och 15k en “normal” månad. Just nu sparar jag ungefär hälften på sparkonto och resten i fonder, 95% LF Global och 5% i en annan globalfond som är sparande till ett barn.

Så man kan säga att mitt eget sparande bara är i en fond just nu, + sparkonto.

1 gillning

Låg fullt i Avanza Global och förde över 5000kr/mnd innan jag bytte bank till LF, som ville att jag skulle ha ett sparande för att få rätt rabatter. Så nu kör jag även 500kr/mnd till i LF Global.

Mitt mål är att vara passiv och skydda migsjälv från migsjälv. Ju mundre jag pillar och tror att jag är smart, ju bättre går det.

Kör samma strategi för min dotter, har ett namngivet konto för henne på mitt Avanza där jag petar in barnbidraget varje månad.

1 gillning

Att ha 100% global av typen LF eller DNB innebär att man överviktar USA i sina innehav (70-75% istället för ca 62). Bra att vara medveten om. Själv underviktar jag USA, f n är det ca 25% av det månatliga sparandet. Skulle inte vilja ha mer.

(Och ja, jag tror att jag är smartare än marknaden.)

6 gillningar

Intressant att läsa om hur ni gör och tänker! Man måste tro på det man själv gör och att ha långsiktighet i sin strategi samt alltid månadsspara, det är ett vinnande koncept!

Och som man brukar säga, alla sätt är bra utom de dåliga! ![]()

4 gillningar

SEB Globalfond indexnära är en fond jag skulle välja om jag enbart skulle ha en, då denna även inkluderar EM.

Men då jag har “mycket” pengar har jag många fonder för bättre riskspridning och mer kontroll, även om jag inte gillar det.

Mitt pensionssparande har jag Transfer 80 då de har Sverige 10% vilket jag egentligen tycker är trevligt. Hade avgiften varit något lägre hade jag tyckt att detta var den optimala en-portföljen.

Synd det inte finns en perfekt fond ![]()

Storbrand global all countries A EUR

100€ var i månaden fram tills frugan får en fast tjänst. Då blir det väl runt 250-300€ var.

Ja det är nog bättre än sparkontot iaf där jag sparade förr i tiden.

För att den har ”alla” aktier i samma. En bekant hade runt 5 mille nyss i enstaka aktier och blev av med 90% nyss. Så jag tror jag fortsätter såhär. ![]()

2 gillningar

Hur kommer det sig att du gjorde bytet från AVA Global till DNB Global?

Egentligen hade jag inte behövt göra det.

Men anledningen till att jag bytte från aktivt förvaltade fonder var att jag ville äga allt, jag är med på alla tåg.

Men med Avanza Globals nya index så filtrerar dom bort hundratals bolag utifrån ESG kriterier.

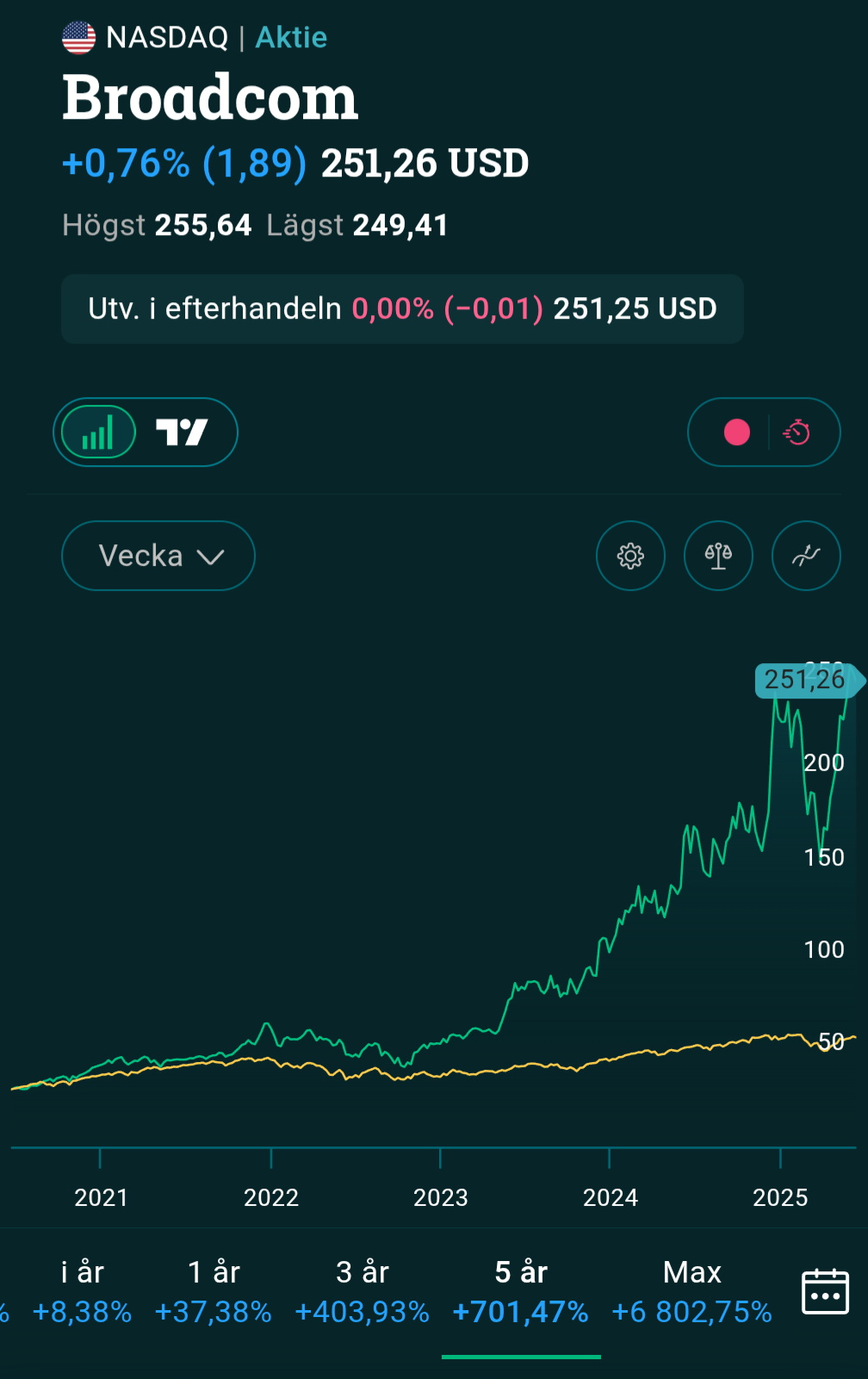

Ett exempel på det är Broadcom, utifrån deras beskrivning kan i alla fall inte jag förstå varför.

Och då får jag fomo, anledningen att köra globalt index var ju att äga allt. Men nu gjorde jag ju inte det ändå.

2 gillningar

Det är nog dags att byta för mig med då… Säljorder på AVA Global inlagd.

2 gillningar