Jag gissar TS egentligen undrade om BRF vs HR. Och svaret är “väldigt lite arbete”.

SPP Global sen 25e maj 2000 2.91x pengarna

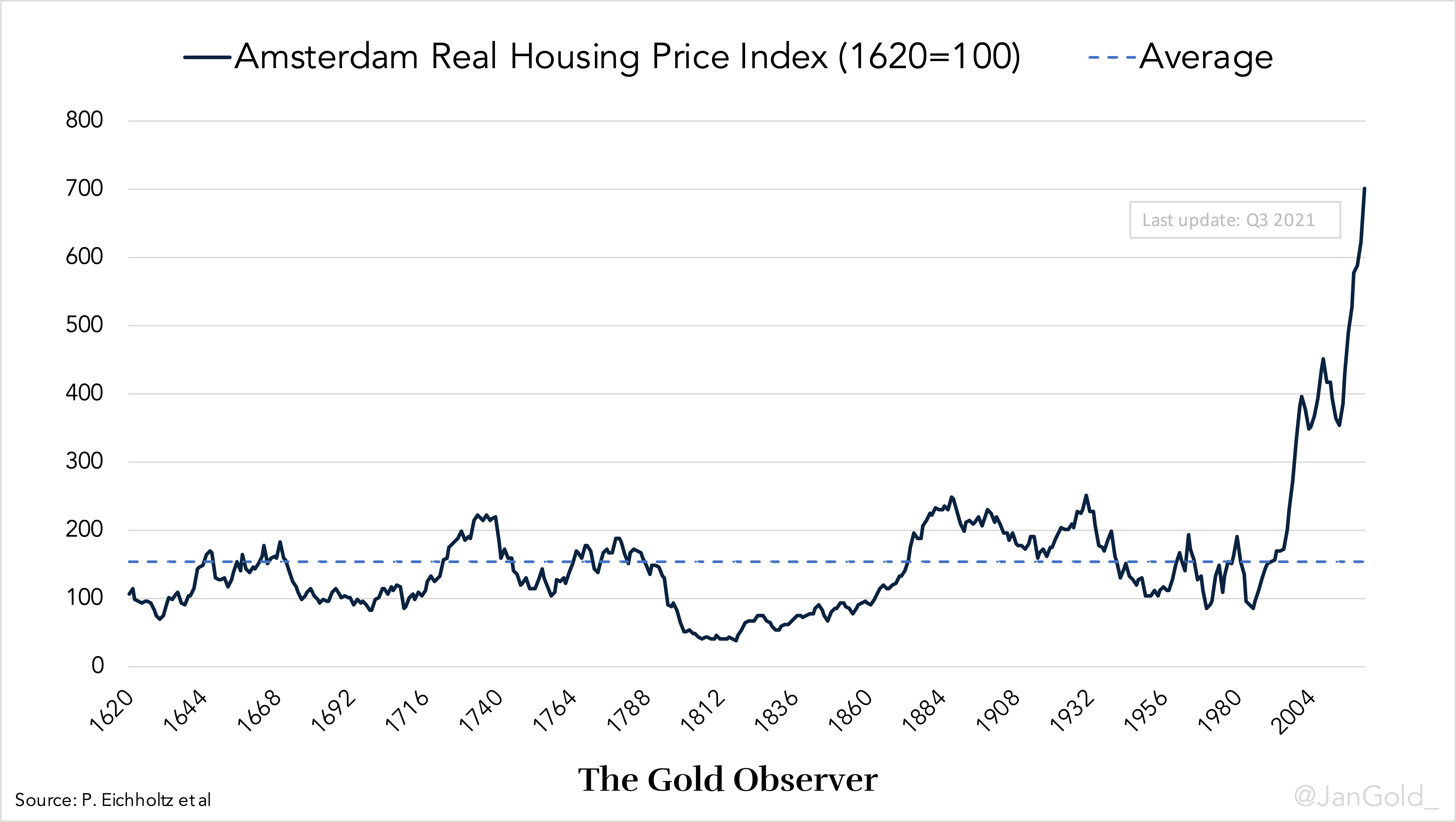

HOX index BRF 3.4x sen jan 2005.

Hittade ett diagram “flutetankar” som okulärt gav 1.6x för perioden 2000-2005.

Dvs BRF har gått ca 5.44x under samma period.

Och BRF-placeringen kan/har gjorts med mycket hävstång.

Jag tog den längsta globala indexfond jag hittade. Du kan hitta egen data.

Jag menar det inte funnits någon alternativavkastning annat än på insatsen. Om något skulle det man som BRF sparat på hyra varje månad ges en alternativavkastning!

Jag lägger ner detta nu då vi aldrig kommer bli överens. (Men du har förstås fel :))

Amorteringen sänker din ränta mycket mindre än vad alternativavkastningen på annat håll.

Hyra är ju även det något som ska räknas med, poängen är att räkna med allt och inte bara välja ut delar. Vilket du gör genom att bara jämföra avkastning mellan en indexfond och brf:er.

Bostadsrätt köp: 10 000 med 2 800 kr/mån i avgift.

Hyresrätt: 3 900 kr/mån i hyra,

Typ 100% avkastning på kapital i det fallet om man räknar bort underhåll men blir inte så farligt då föreningen rennoverade badrum för alla vart 25:e år.

Sen gick bostadspriset upp med 500% under min tid som ägare också . Var lite sen i bostadsrättägande då samma lägemhet hade sålts för 1 kr 5 år tidigare.

Nu har inte alla dessa förutsättningar men svårt att ge generalla tips då allt beror på omständigheterna.

Jag är otroligt tacksam 8 års köande bara räckte till en tvåa i ett utanförskapsområde så de 70k jag sålde av från börsen nu är värt sådär 6M (trots flitigt bruk av bobankomaten).

Och så slapp jag bo i utanförskapsområdet. Som en bonus.

Jag kan försäkra dig om att en bra bit in på 90-talet när låneräntan var tvåsiffrig och börsen sjönk, då var amortering det bästa alternativet! Avkastningen jämfört med börsen var enorm.

Som värst hade jag 15.25 procent i ränta på topplånet.

Skall man jämföra aktie- och villamarknaden får man helst ta en 50-årsperiod.

Jag tvivlar inte på att tar man en tillräckligt lång period så blir bostadsägande mindre attraktivt.

Men frågan är om det någonsin blir sämre än hyres “på sikt”. Hyresvärden har samma utgifter för ränta och drift och slitage du har, men även administration och vinst och risken för dåliga hyresgäster som knarkar eller odlar potatis i parketten.

Visst, men ett högbelånat boende i lågräntemiljö är knappast en jämförbar investering bara för att ”alla” tvingats till det under de senaste decennierna.

. Var lite sen i bostadsrättägande då samma lägemhet hade sålts för 1 kr 5 år tidigare.

. Var lite sen i bostadsrättägande då samma lägemhet hade sålts för 1 kr 5 år tidigare.