45865 kr är väl brytpunkten för statlig skatt, inte för maximal allmän pension?

Enligt Pensionsmyndigheten är brytpunkten 45833 kr för 2021.

Inbetalningarna till tjänstepensionen baseras på bruttolönen. Minskas bruttolönen --> minska avsättning till tjänstepensionen.

Jag resonerar som du, fast tvärtom. Just nu behöver jag inte ha mer likvider, utan sätter av mycket till tjänstepensionen. Jag känner mig tryggare med att spara nu när jag har möjlighet och att pengarna ligger där och gör jobbet. Så det kan mycket väl bli så att jag slutar löneväxla i framtiden, och då tycker jag att det är skönt att ha så mycket tjänstepension som möjligt redan.

1 gillning

Du har naturligtvis rätt, jah tjorvade ihop det hela…

Ingen fara. Googlade skiktgränsen för statlig skatt 2021 och den verkar vara på 43 600kr. Detta enligt Visma, Inkomstskatt – brytpunkt för statlig skatt 2023, 2022 & tidigare år

Hej,

Att nå 40000 kr i pension före skatt kanske löser sig oavsett givet att du inte stagnerar totalt i lön. Eller att utvecklingen på tjänstepension går uselt nästkommande 30 år. Du får tänka på att när du använder min pension så räknar den på en årlig avkastning om kring 2% om jag inte minns fel.(om du inte redan ändrat avkastningen i kalkylen redan vill säga) Så bara genom att anta en högre avkastning för du nog x antal miljoner till bara genom det. Men eftersom man aldrig kan veta avkastningen framåt så kan det så klart vara bra ändå att löneväxla.

Det du också kan fundera över är om du behöver säg då 40k i månaden livet ut? Det går ju att laborera med uttagstiden också för att förbättra pensionen i tidigt skede av pensionen då man kanske har mest nytta för pengarna. När du är 80 kanske det kan räcka med en mindre summa?

Såg att du fått fina uträkningar på ex vid löneväxling. Det man kan tänka på och som verkligen är fenomenalt med att just löneväxling är ju de facto att du lånar pengar av staten för att invester kostnadsfritt. (Givet den lilla parantesen att du vid pension inte får överstiga gränsen för statlig inkomstskatt för då betalar man tillbaka det ändå i form av en högre skatt.) Så det optimala hade ju varit att löneväxla sig till en pension så man precis träffar brytpunkten och sedan sparar på annat sätt resterande del av tiden.

Tyvärr är det ju lite klurigt att göra uträkningar för så långt fram i tiden då det är så många variablare som kan ändras under tidens gång. Både skatter, löneutveckling, inflation, regler för uttag, pensionsålder mm mm. Men man får ju utgå från det man vet idag för annars går det ju inte att göra beräkningar.

Men om du använder min pension och ser vilken pension du får där så räcker det ju bara med att använda någon av Jans uträkningahjälomedel här på bloggen och sedan prova dig fram tills det att du hittar ett lämpligt belopp som gör att du nåt upp i önskat belopp.

Kör hårt!

På frågan om hur man räknar på livet ut så är det just livet ut som man så klart blir garanterad men livslängdsantagandet för män på det företag jag arbetar på är ca 84,2 år tror jag. Så det är säkert något liknande på min pension.

Skydd för efterlevande finns absolut med hos alla seriösa bolag. Någon skrev att det urholkar 30% av värdet vilken är en vansinnigt skev bild. Det kommer sänka din pension med någon 100 lapp i månaden värsta fall. Men det är det så klart värt givet att du har familj.

Hej,

Blir kalkylen så ofördelaktig för löneväxling om man hamnar på statlig inkomstskatt som pensionär? Min pension säger att min pension blir ca 50k och jag kör ändå max löneväxling med 10k sedan +1år, är det dumt? Har sett det som lite gratis pengar att få investera sin bruttolön och dessutom få 6% extra av arbetsgivaren. Marginalskatten för att istället ta ut pengarna nu och sätta på ISK istället är 52,54%.

// Markus

Roligt med givande diskussioner!

Nu håller vi på och siar om väldigt långt fram i tiden, vilka regler som gäller då har vi ingen aning om. Vi har inte heller någon aning om hur mycket vi behöver ha i plånboken varje månad.

Men om vi backar bandet och kollar på historiska skiktgränser för åren 2001-2018 så ser det ut som följer:

| År | Nedre | Övre |

|---|---|---|

| 2001 | 252 000 | 390 400 |

| 2002 | 273 800 | 414 200 |

| 2003 | 284 300 | 430 000 |

| 2004 | 291 800 | 441 300 |

| 2005 | 298 600 | 450 500 |

| 2006 | 306 200 | 461 900 |

| 2007 | 316 700 | 476 700 |

| 2008 | 328 800 | 495 000 |

| 2009 | 367 600 | 526 200 |

| 2010 | 372 100 | 532 700 |

| 2011 | 383 000 | 548 300 |

| 2012 | 401 100 | 574 300 |

| 2013 | 413 200 | 591 600 |

| 2014 | 420 800 | 602 600 |

| 2015 | 430 200 | 616 100 |

| 2016 | 430 200 | 625 800 |

| 2017 | 438 900 | 638 500 |

| 2018 | 455 300 | 662 300 |

(Källa: Wikipedia)

På 18 år har den nedre skiktgränsen höjts med 203 300 kr (80 % ökning) medan den övre skiktgränsen har höjts med 271 900kr (70 % ökning).

Nu vet jag att man inte kan göra en rak exponering av dessa siffror, men låt oss leka med tanken att vi skulle ha exakt samma ökning på skiktgränserna.

Då skulle vi om 18 år, 2036, ha en nedre skiktgräns på ca 820 000kr (68 550 kr/månad) och en övre på ca 1 120 000 kr (93 630 kr/månad).

Återigen, vi kan inte räkna så här, men jag anser att det kanske ger en hint om framtida skiktgränser.

Enligt SCB höjs skiktgränserna i regler med KPI + 2% per år. Detta skulle kunna vara en bättre framtidsutsägelse, men jag hinner inte ta fram historiska KPI och räkna på det just nu. Jag ber om att återkomma senare.

1 gillning

Hej,

Som Oscar skriver så är det ju svårt att veta hur framtiden ser ut gällande nivåer för inkomstskatt därav kan ju löneväxling vara extremt fördelaktigt eller bara lite fördelaktigt. Dom extra 6% får du ju oavsett men den stora fördelen är ju om man idag växlar bort den lön man beskattas med statlig inkomstskatt (50%) för idag för att sedan bara betala 30% skatt när du plockar ut det som pension. Men det gäller ju då bara om du inte uppnår gränsen för statlig skatt som pensionär. För då blir det ju även 50% skatt även då. Vilket gör att det ”bara” är dom 6% extra du tjänar på att löneväxla. Men naturligtvis blir även det mycket över tid om man löneväxlar mycket och länge. Och det är ju som du säger - gratispengar.

Dessutom är avkastningsskatten lägre på pension en ex Isk. Så det är ju också en fördel med löneväxling även om skillnaden inte är så stor

Nu kanske det låter som jag är emot löneväxling och det är jag verkligen inte. Det är fenomenalt bra för men hur fenomenalt det blir beror på situation ovan.

Kan också passa på nämna en annan sak som är bra att veta. Det är ju att om man har inkomstförsäkring så påverkas den negativt med motsvarande löneväxlingsbelopp givet att man skulle bli av med jobbet. Det år en parantes men i mitt jobb är det många som missar den detaljen

1 gillning

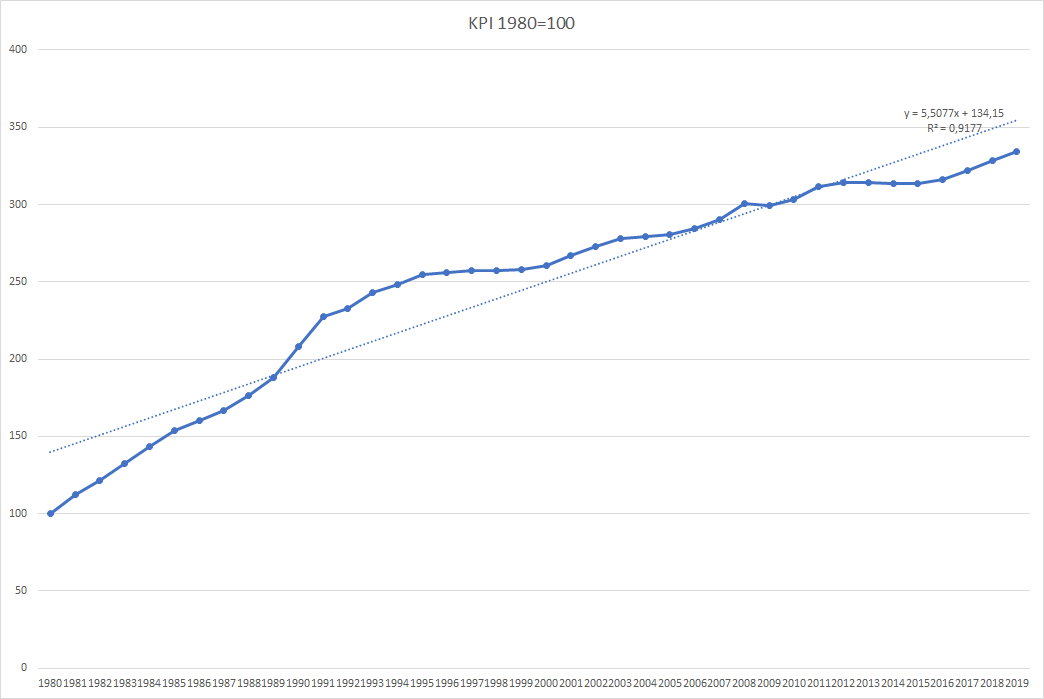

Nu har jag roat mig lite med att titta på historiska KPI. Det enda jag kommer framtill efter detta är att det är extremt osäkert att försöka förutse hur det kommer att se ut om 20-30 år. Så jag vet inte riktigt vad inlägget kommer att tillföra, men nu när jag har gjort jobbet är det lika bra att dela med sig av det. ![]()

KPI är en förkortning av konsument pris index, detta index visar vad konsumenter betalar och är det vanliga måttet för kompensations- och inflationsberäkningar. Basåret är 1980 och därav är värdet då satt till 100.

Tabellen nedan är från SCB.

| År | Årsmedel |

|---|---|

| 1980 | 100 |

| 1981 | 112,1 |

| 1982 | 121,7 |

| 1983 | 132,6 |

| 1984 | 143,2 |

| 1985 | 153,8 |

| 1986 | 160,3 |

| 1987 | 167 |

| 1988 | 176,7 |

| 1989 | 188,1 |

| 1990 | 207,8 |

| 1991 | 227,2 |

| 1992 | 232,4 |

| 1993 | 243,2 |

| 1994 | 248,5 |

| 1995 | 254,8 |

| 1996 | 256 |

| 1997 | 257,3 |

| 1998 | 257 |

| 1999 | 258,1 |

| 2000 | 260,7 |

| 2001 | 267,1 |

| 2002 | 272,8 |

| 2003 | 278,1 |

| 2004 | 279,2 |

| 2005 | 280,4 |

| 2006 | 284,22 |

| 2007 | 290,51 |

| 2008 | 300,61 |

| 2009 | 299,66 |

| 2010 | 303,46 |

| 2011 | 311,43 |

| 2012 | 314,2 |

| 2013 | 314,06 |

| 2014 | 313,49 |

| 2015 | 313,35 |

| 2016 | 316,43 |

| 2017 | 322,11 |

| 2018 | 328,4 |

| 2019 | 334,26 |

En sak kan vi se i tabellen och det är att KPI endast har minskat ett år, 2009. Således bör en slutsats vara att KPI kommer att öka med åren, men den stora frågan är hur mycket och hur påverkar det skiktgränser samt planering av pension?

Jag gjorde ett diagram och infogade en linjär trendlinje för att kunna räkna ut ett eventuellt KPI 2040 och 2050.

År 2040 får vi då ett eventuellt KPI på 464,61 och för 2050 blir KPI 519,69. Osäkerheten är stor kring dessa värden, R-talet är endast 0.9177. Så ta värdena med en stor näve salt.

Procentuellt har då KPI ökat med 74% 2001-2040 och 95% 2001-2050, jämfört med 2001.

Vad säger detta oss om skiktgränserna? De kommer mest troligt att öka, men som alltid är det politiken som bestämmer detta. De kan även komma upp med andra tankar och idéer, det kan endast framtiden utvisa.

Vad säger det oss om framtida pension? Min tolkning är att vi kommer behöva ha en högre pension än vad vi har i lön idag, om vi tittar på kronor och ören. En sak som kostade 100 kr 2001 kommer eventuellt kosta 174 kr 2040 och 195 kr 2050. Konsumentpriserna kommer troligen inte att minska utan snarare tvärtom.

Mina tankar efter denna korta och extremt osäkra analys är att det är dumt att sikta på en pension på motsvarande dagens lön, utan att den måste vara högre. Mest troligt kommer även skiktgränserna att höjas, vilket leder till att man kan ha en högre pension utan att betala statlig skatt.

2 gillningar

Väldigt intressant tråd! Tack för alla bidrag.

Så här brukar jag räkna ett överslag på pension med mina siffror.

- Min förväntade allmänna pension via minpension.se: 15 000 kr/mån (turkosa stapeln)

- Min lön innan skatt idag: 43 000 kr.

- Differensen: 28 000 kr (=43 000 - 15 000) per månad, dvs underskottet för att ha samma lön som idag

- På årsbasis blir det 28 000 x 12 = 336 000 kr

- Avkastning som jag tror jag kan få stabilt på årsbasis: 4 % (t.ex. 4 %-regeln)

- Målbeloppet som jag behöver för att få 336 000 kr på årsbasis i avkastning: 336 000 / 0.04 = 8 400 00 kr

Det vill säga att om summan av min tjänstepension är 8 500 000 kr när jag fyller 65 år, då borde sannolikheten vara hög för att jag kan ha samma pension som jag har lön idag.

Notera att den här beräkningen innehåller en hel del osäkerhetsfaktorer:

- Ej hänsyn till inflation (kan tas genom att sänka avkastningen med 2 %)

- Hela beloppet kommer vara kvar när man dör. Det vill säga man kan gott och väl leva på beloppet också därmed behöva en betydligt LÄGRE summa.

- Bygger på att jag har samma utgifter när jag är i pension som idag

- etc.

Men det ger ändå en fingervisning i vilken härad man kan tänka med marginal.

5 gillningar

Så kan man ju tänka. Men det förutsätter ju också att man vill dö rik  för dom allra flesta kan det ju bli lite klurigt att nå 8,4 miljoner. Så kan man leva med att faktiskt använda dom pengar man investerat/sparat ihop under åren krävs ju en avsevärt mindre summa.

för dom allra flesta kan det ju bli lite klurigt att nå 8,4 miljoner. Så kan man leva med att faktiskt använda dom pengar man investerat/sparat ihop under åren krävs ju en avsevärt mindre summa.

Jag vet att du skrev att det bygger på att hela beloppet finns kvar när man dör men bara för att folk inte ska tappa hoppet så vill jag bara förtydliga att så mycket pengar krävs inte för att ha liknade pension som inkomst idag

1 gillning

Tar skatterna som du måste betala redan i beräkningen av pensionen? Ie är 15000 efter skatt? Och inkluderar du också din tjänstepension och dess beräknade skatter i det totala målbeloppet? Tack!

Nej, jag räknar allting brutto. Det är därför jag jämför med bruttolön och tjänstepension.

1 gillning

Ah ha ok, tack. Jag tror att mycket av min förvirring är att ta reda på hur jag når mitt mål nettobelopp. Exempelvis om jag vill ha 25000 netto per månad, hur mycket brutto behöver jag för allmän pension, privat sparande, tjänstepension osv. Eftersom allmän pension och tjänstepension kan beskattas på ett sätt, men privat sparande i en ISK beskattas annorlunda. Jag läste också att lagen någon gång kan förändras och att du kanske inte kan få så mycket (eller någon?) Pensionsutbetalning om du går i pension utanför Sverige? Bara orolig för att uppskatta för lite ett målbelopp …

Med risk för att jag tänker fel nu men man skulle ju också kunna resonera för att det är dumt att ha så mycket pengar i tjänstepension som du skriver om man inte ämnar att plocka ut allt utan låta kapitalet finns kvar vid dödsfall och således falla ut till efterlevande. För det som så faller ut kommer vara skattepliktigt för efterlevande och hamna ovanpå dennes inkomst vilket kanske höjer skatten ytterligare. Skulle man istället hålla sig på en lägre nivå i tjp som speglar det man kommer behöva ta ut så kan du ha resten i ett isk eller motsvarande sparform så undviker du 30% beskattning för efterlevande.

Eller tänkte jag fort och fel nu?

2 gillningar

Ytterligare en intressant aspekt som jag inte alls har reflekterat över. Måste bara påpeka att denna diskussion tillför väldigt mycket för mig, har haft en inställning som jag nu måste ifrågasätta…

Men du har helt rätt att idag finns ingen arvsskatt, den togs bort 2005. Dock vet vi inte om den kommer tillbaka.

2 gillningar

Oj, det här har jag faktiskt inte alls tänkte på… ![]()

1 gillning

Lekte lite snabbt med ränta-på-ränta kalkylatorn och uttag. Valde att ha 50 000kr uttag per månad, 7% ränta och antog 20 år efter pension. Då behöver det finnas 6,8 miljoner kronor på kontot vid pension för att vara 0 kr vid 20 år av pension.

| År | Startvärde | Uttag | Årets sparande | Avkastning (kr) | Värde vid årets slut | Årets sparande (ack.) | Avkastning (ack.) | Uttag (ack.) |

|---|---|---|---|---|---|---|---|---|

| 1 | 6 800 000 kr | 600 000 kr | 0 kr | 434 000 kr | 6 634 000 kr | 0 kr | 434 000 kr | 600 000 kr |

| 2 | 6 634 000 kr | 600 000 kr | 0 kr | 422 380 kr | 6 456 380 kr | 0 kr | 856 380 kr | 1 200 000 kr |

| 3 | 6 456 380 kr | 600 000 kr | 0 kr | 409 946 kr | 6 266 326 kr | 0 kr | 1 266 326 kr | 1 800 000 kr |

| 4 | 6 266 326 kr | 600 000 kr | 0 kr | 396 642 kr | 6 062 969 kr | 0 kr | 1 662 969 kr | 2 400 000 kr |

| 5 | 6 062 969 kr | 600 000 kr | 0 kr | 382 407 kr | 5 845 377 kr | 0 kr | 2 045 377 kr | 3 000 000 kr |

| 6 | 5 845 377 kr | 600 000 kr | 0 kr | 367 176 kr | 5 612 553 kr | 0 kr | 2 412 553 kr | 3 600 000 kr |

| 7 | 5 612 553 kr | 600 000 kr | 0 kr | 350 878 kr | 5 363 432 kr | 0 kr | 2 763 432 kr | 4 200 000 kr |

| 8 | 5 363 432 kr | 600 000 kr | 0 kr | 333 440 kr | 5 096 872 kr | 0 kr | 3 096 872 kr | 4 800 000 kr |

| 9 | 5 096 872 kr | 600 000 kr | 0 kr | 314 781 kr | 4 811 653 kr | 0 kr | 3 411 653 kr | 5 400 000 kr |

| 10 | 4 811 653 kr | 600 000 kr | 0 kr | 294 815 kr | 4 506 469 kr | 0 kr | 3 706 469 kr | 6 000 000 kr |

| 11 | 4 506 469 kr | 600 000 kr | 0 kr | 273 452 kr | 4 179 922 kr | 0 kr | 3 979 922 kr | 6 600 000 kr |

| 12 | 4 179 922 kr | 600 000 kr | 0 kr | 250 594 kr | 3 830 517 kr | 0 kr | 4 230 517 kr | 7 200 000 kr |

| 13 | 3 830 517 kr | 600 000 kr | 0 kr | 226 136 kr | 3 456 653 kr | 0 kr | 4 456 653 kr | 7 800 000 kr |

| 14 | 3 456 653 kr | 600 000 kr | 0 kr | 199 965 kr | 3 056 619 kr | 0 kr | 4 656 619 kr | 8 400 000 kr |

| 15 | 3 056 619 kr | 600 000 kr | 0 kr | 171 963 kr | 2 628 582 kr | 0 kr | 4 828 582 kr | 9 000 000 kr |

| 16 | 2 628 582 kr | 600 000 kr | 0 kr | 142 000 kr | 2 170 583 kr | 0 kr | 4 970 583 kr | 9 600 000 kr |

| 17 | 2 170 583 kr | 600 000 kr | 0 kr | 109 940 kr | 1 680 523 kr | 0 kr | 5 080 523 kr | 10 200 000 kr |

| 18 | 1 680 523 kr | 600 000 kr | 0 kr | 75 636 kr | 1 156 160 kr | 0 kr | 5 156 160 kr | 10 800 000 kr |

| 19 | 1 156 160 kr | 600 000 kr | 0 kr | 38 931 kr | 595 091 kr | 0 kr | 5 195 091 kr | 11 400 000 kr |

| 20 | 595 091 kr | 600 000 kr | 0 kr | −343 kr | −5 251 kr | 0 kr | 5 194 748 kr | 12 000 000 kr |

@janbolmeson, skulle det finnas möjlighet att uppdatera ränta på ränta-kalkylatorn med att vid uttag stoppa månadsinbetalningarna? Nu fick det bli två stegs-raket, men det känns som att det borde kunna gå att lösa. Då får man ränta på ränta-kalkylator med möjlighet till en uttagsplanerare.

Om vi antar att tjänstepensionen är 0 kr idag så behöver man få in 5850 kr i 30 år för att komma upp i 6,8 miljoner. Dock är detta endast tjänstepensionen och jag har ej tagit med allmän pension i exemplet.

Ger detta dig en bättre hänvisning om summa, @Larsson24?

1 gillning

@triceratops prova om du kan laborera lite på min pension. Du ser ju vad du förväntas på på allmän pension och tjp givet en normal löneutveckling. Dom delarna är ju också svåra att påverka givet att man inte löneväxlar eller höjer lönen mer än snittet. Sen kan du ju välja att lägga till eget sparande på sidan där också och på så vis komma fram till hur stort kapital du behöver för den privata delen. Tror dom dock har tagit bort funktionen att man kan lägga till isk eller k förs. Men lägg i såfall till privat p spar och tänk bort att det skall beskatta med 30%. Då borde du kunna lösa det där.

Vad gäller att plocka pension utomlands så ändras det typ hela tiden och då bara till det sämre för den som vill ducka lite skatt. Så det skulle jag helt bortse ifrån. Osannolikt som jag ser det att man ska kunna bosätta sig i annat land och undvika skatt på tjp.

1 gillning