Funderar på man bäst placerar sitt sparande när man vill flytta till ett dyrare boende. Det vanliga rådet är att “insatssparande” sätter man på sparkonto, men om tidshorisonten är flexibel och boendepriserna riskerar sticka iväg verkar det passa sämre.

Vårt scenario: Vi är en familj som vill köpa hus runt Stockholm, där vi i dagsläget skulle kunna hitta det vi söker för ca 12-14 mkr. I dagsläget är vår budget ca 12 mkr uppdelat på 5 mkr insats och 7 mkr lån - högre lån vill vi undvika för att känna oss bekväma - så vi ska ha lite tur med att rätt objekt kommer upp till rätt pris. Vi har dock inte så bråttom, målet är att flytta inom ca 4 år.

Vi har inget emot att “bo kvar och spara” på kort sikt, men i detta scenario äts ju även ett relativt stort fortsatt sparande på ~0,5 mkr per år snabbt upp av en prisökning på t.ex. ~4% (och många “prognoser” väntar högre ökning än så). Vår nuvarande bostad är värd klart mindre än det vi vill köpa, så att vi “köper i samma marknad” vore en klen tröst.

Vill därför placera detta nysparande (dvs. ej hela insatsen, som bl.a. är delvis bunden i nuvarande boendet) så att det växer när bopriserna växer, även om detta innebär en högre risk i fall vi vill köpa på halvkort sikt. För att hålla det enkelt:

Mestadels globalt aktieindex (följer “ekonomin”, och boendemarknaden bör inte rusa vid ett stort börsfall) och/eller svenskt aktieindex (som kanske korrelerar bättre med svenska bopriser, har inte undersökt detta)

En del långa räntefonder (som går upp i fall räntorna går ner, vilket driver på boendemarknaden)

Har i övrigt bara ägnat mig åt breda index för långsiktigt sparande, så till frågorna:

Håller resonemanget och är detta strategiskt genomtänkt?

Några andra synpunkter på de konkreta placeringarna?

Skulle säga att detta resonemang inte håller. Aktiemarknaden följer inte ”ekonomin”, aktiemarknaden har sin egna logik och är framåtblickande på ett helt annat sätt än t ex BNP-utveckling. På bara några års sikt är volatiliteten för hög. Du verkar vilja hedgea för ett scenario där allt sticker som tåget, bostäder, börs, osv. Det kan du inte göra utan att samtidigt ta en väldigt stor risk.

Jag upplevde också en viss frustration inför vårt villaköp. Vi spenderade 5 år som köpspekulanter dessutom. Allt för många riskerar hela kontantinsatsen på börsen vilket gör att en uppgång på börsen riskerar att skjuta upp bostadspriserna ännu mer.

Samtidigt är det precis som de andra skriver. Hur skulle det kännas om börsen halveras i en krasch och er kontantinsats sjunker till 2,5 miljoner? Då kan ni glömma husköpet under en relativt lång tid.

Jag valde räntekonto och hade gjort det igen om jag varit i samma sits.

Du vill att nysparandet från idag och framåt “följer samma utveckling som bostadsprisernas utveckling” om jag läser mellan raderna. Det kan du bara uppnå genom att investera dem i den marknaden (bostadsmarknaden).

Så ett sätt är att köpa bostaden redan idag. Då är du automatiskt inne på marknaden och ditt nysparande (som då består av amortering) följer det index du vill. Å andra sidan har du ju då redan köpt boendet och blir kanske mindre intresserad av att följa bostadsmarknadens utveckling med ditt nysparande.

Det finns ju ingen rak koppling mellan aktiemarknaden och bostadsmarknaden. Sen finns kanske produkter på den förra som försöker nischa sig till den andra… men då är du långt utanför vad forskningen rekommenderar på både höjden och bredden.

Det tråkiga svaret är väl att du i varje stund har en viss position som köpare med det kapital du står vid sidan av marknaden med. I ögonblicket huset du vill ha dyker upp så har du bara råd att köpa det med det du har. Att riskera kapitalet för att ge dig själv bättre position (mer kapital vid framtida köp) är ju samma tendens som “get rich quick”, dvs att försöka ta genvägar till att få snabbare+högre avkastning än X (där X kan vara sköldpaddan i sagan om haren och sköldpaddan, forskning på riskjusterad avkastning över tid, [insert your life lesson here]).

Mitt tips är så här; jobba med tidslinjen. När vill vi köpa huset? Vilka pengar har vi vid den tidpunkten givet tråkiga säkra planen. Sen köper ni huset ni har råd att köpa vid tidpunkten ni har bestämt.

Om tidspunkten är flexibel blir ju konsekvensen att ni är utsatta för marknadens utveckling på bostadsmarknaden och kanske måste köpa ett “billigare” boende jämfört med hur marknaden såg ut X tid dessförinnan.

Boende är ju intressant också för att det inte bara är en ekonomisk transaktion för de flesta. Det är också trivsel, trygghet och så mycket mer. Jag skulle själv vilja flytta till ett billigare boende för att få större trivsel & trygghet ekonomiskt och icke-ekonomiskt.

Enklaste är att ni köper något för 12 miljoner nu. Det betyder inte att ni ska gå och buda upp någonting till 12 miljoner utan du försöker hitta något du tror följer marknaden och går att sälja när ni väl hittat det objektet ni vill han och försöker helt enkelt få så mycket som möjligt för 12 miljoner redan nu.

Om ni dessutom vet i vilket område ni vill bo men väntar på rätt hus där så försök maxa 12 miljoner där nu då ni helt enkelt får högst korrelation med utvecklingen av er framtida bostad.

För att vara tydlig är det enbart “nysparandet” som är föremål för placering här. Ca 3 mkr av befintligt kapital är låst i nuvarande bostad och resterande ca 2 mkr kommer av olika skäl stanna på sparkonto. Så det får understrykas att en “grundplåt” är redan rätt konservativt placerad - vi kommer även i framtiden kunna köpa för åtminstone ca 12 mkr.

Under kommande 4 år kan vi sen spara upp till ytterligare ca 1,5-2 mkr, avkastning borträknat.

Även denna del spelar dock stor roll - här har vi två risker att tänka på:

Den att bopriserna sticker, som är min utgångspunkt - idag är det på håret att vi kan köpa “drömhuset” (utan att ta större risker än vi är bekväma med) - utan avkastning ser jag en risk att vi blir “utprisade”

Att detta snarare blir runt 1 mkr extra pga. ett kraftigt börsfall, som ni skriver. Lutar dock åt att jag är ok med detta, eftersom jag väntar mig att bostadsmarknaden i detta scenario inte går upp med 5-10%/år

Egentligen vill jag väl hedgea för ett relativt “väntat” scenario: om bostadspriserna ökar med 5-6% (vilket t.ex. LF förutspår för 2026 - förstår att det är gissningar men poängen att det inte vore ett oväntat utfall - och dyrare områden har gått bäst nyligen) kommer det ha ätit upp ett års aggressivt sparande (0,5 mkr).

Fair, tänker att börsens “framåtblickande” karaktär till viss del delas av bostadsköparnas sentiment, men kanske är korrelationen för svag. Tanken är i grund och botten att ta risk på nysparandet, för att minska risken att bomarknaden springer iväg. Men är inte säker på om kort-till-medellång siktig placering i aktieindex är bästa sättet att ta den risken förstås.

Ja, detta är klokt, gäller att hitta något bara, inte överdrivet många objekt som kommer ut i området. Kanske att 1-2 år hade varit optimalt att planera för utifrån annan livsplanering. Vill även helst ha nåt vi kan bo kvar i (kan bli ett visst mått av renoveringsbehov, så man är motiverad till det också). Kommer dock nog satsa på ett köp i närtid om vi hittar något som är “good enough”. Svårt att ha lagom med is i magen.

Ja skulle säga att detta är kruxet. Något frustrerande förstås att det är svårt/osäkert att flitigt spara sig till ännu bättre förutsättningar… Men för vår del innebär det nog att vi försöker köpa när vi hittar något “good enough” som sagt, men för det fall att det blir att vi väntar 1-2(-4) år tänker jag att jag vill ha tänkt igenom var pengarna ska placeras (som, som sagt, inte är kritiska för dagens prisnivå men är till för att fortsätta ha möjligheten att köpa).

Om ni har möjlighet rent kalkylmässigt enligt bokånekalkyl - Har ni diskuterat att öka lånet för att kunna köpa tidigare? Du beskriver i det inledande inlägget att ni ej vill låna mer än 7 miljoner för att känna er bekväma, dvs en typ av riskaversion. Men i samma andemening är du/ni inne på att ta risk med en del av insatsen på börsen. Det rimmar inte riktigt.

Om ni är fine med högre risk skulle jag snarare ta ett större lån för att nå drömboendet. Du beskriver att ni har möjlighet att spara en halv miljon per år, låter som att ni därav har goda marginaler om räntan skulle gå upp. Är det inte bättre att lägga upp risken på detta vis?

Nu får folk som har något annat än mjukost mellan öronen hjälpa till och berätta hur fel jag gjort. Men kokar hela din frågeställning ner till hur aggressivt du bör riskera(investera) nysparandet och dina citat ovan används för beräkningar, så känns det som om skillnaden mellan ett lågrisk VS högrisk-scenario inte är värt den extra risken… Eller annorlunda uttryckt att du gör en höna av en fjäder för att pengarna det faktiskt handlar om inte är många ören i ett större perspektiv.

Skulle kunna vara ett alternativ. Men även om vi just nu har goda förutsättningar att spara mycket (och betala höga räntor), vet man ju aldrig vad som kan hända med inkomstbortfall och liknande. Börjar bli sämre förutsättningar för robusthet och fortsatt sparande där.

Håller med om att detta blir mest på marginalen. Men om man tänker sig två scenarion:

A; usel ekonomisk utveckling med börskrasch

pengarna investerade i aktier rasar låt säga 50%

men detta märks av på bostadsmarknaden också och priserna står kvar ungefär där de är nu

här är det toppen om man kört sparkonton, men också acceptabelt om man kört aktier

B; 2+ år med bra utveckling på börsen och ekonomin

bopriserna går upp

tuffare läge om man kört sparkonto, men om man satsat på börsen har man fått iallafall lite draghjälp

Dessutom kan det ju bli så att vi väntar närmare 4 år med köpet. Då börjar vi närma oss ett medellång-sikt-scenario där ju rekommendationen brukar vara att blanda aktier och räntor.

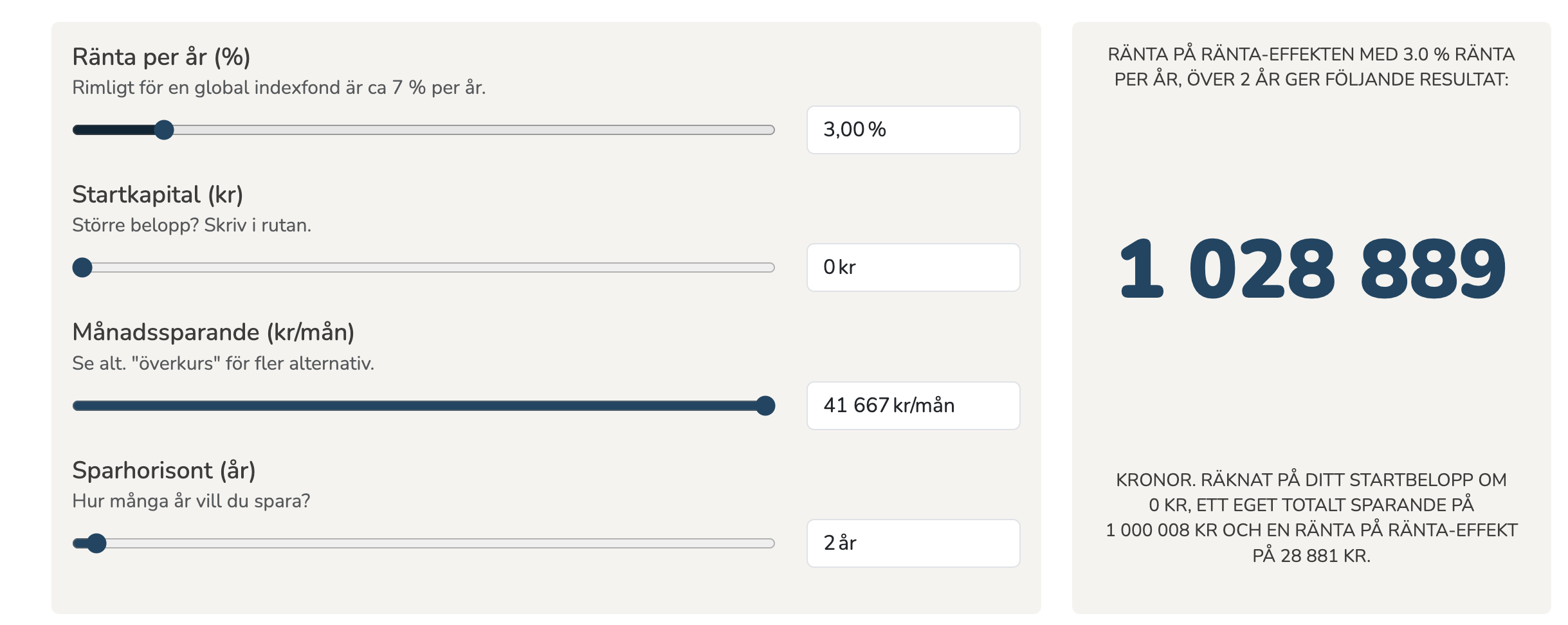

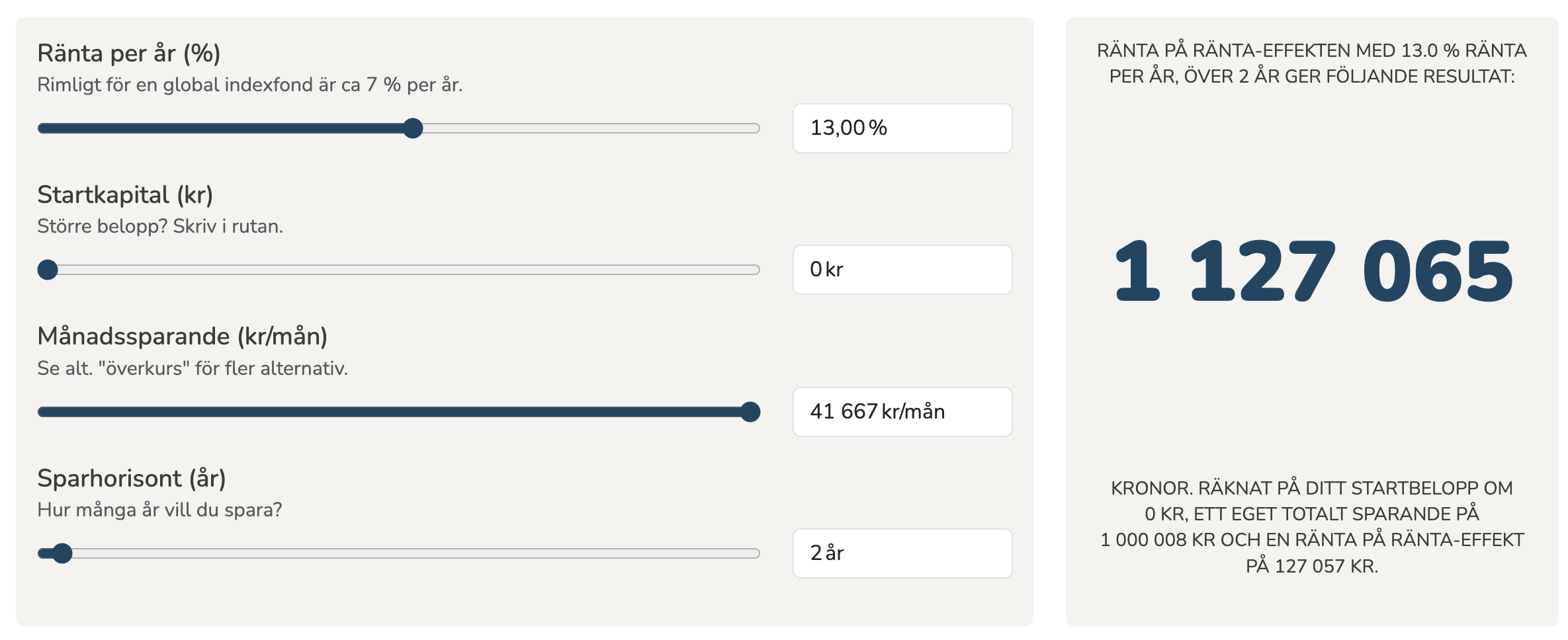

Oavsett, tack för räkneexemplet! Var värt att ta en tur med ränta-på-ränta-kalkylatorn. Inser att även i fallet B så gör nog detta inte så stor skillnad som jag tänkt (även om det är en större uppgång). Så framförallt kanske inte ska lägga så mycket tid på det hela!

För att ge utslag skulle man behöva lägga in mer av insatsen, och där är vi eniga om att det inte vore en bra idé.

Är det inte mer logiskt att ta högre lån nu för att kunna köpa det ni vill ha, och amortera för pengarna ni skulle ha sparat till en kontantinsats om 4 år? Det är betydligt lägre risk än att investera pengarna på kort sikt i hopp om en börsuppgång.

väldigt smart och om man samtidigt binder lånet till en förutbestämd ränta så har du färre variabler att räkna på. Säg att du tar ett lån på 10 miljoner och räntan är på 4% i 5 år. Då vet du amortering och räntekostnad i 5 år.

Frugan har gjort en variant på att allokera 6k i månaden för bolånets kostnader/utgifter (ingen amortering, bara ränta). Det som blir över läggs på en KF och investering i global fonder. Hon gör alltså en bet på 20 år så ska pengarna på KF:en vuxit så pass mycket mer, 7% vs 3% (i teorin) ska göra att hon kan betala av lånet i sin helhet om 20 år istället för att göra en rak amortering direkt. Visserligen kommer räntekostnaden minska i takt med amorteringen, men så blir det inte nu.

Att vänta och spara är generellt sett bara taktiskt om det är insatsen som styr. Dvs att varje sparad 15k ger en potential att köpa för 100k mer. Att försöka spara till insats som inte ger ökad belåning är mycket riskabelt då bostadsmarknaden kan äta upp det sparandet rätt snabbt med lite otur.

Så som jag ser det finns det 2 vettiga alternativ:

Köp det ni har råd med idag enligt din kalkyl, fortsätt spara och flytta igen när ni har råd med drömboendet. Förhoppningsvis så ökar inte det dyrare huset allt för mycket mer i pris än det ni har köpt. Marknadsrisken är betydligt mindre än att bo i ett billigare boende under 4 år.

Öka på belåningen och köp drömboendet idag. Ni tar bort marknadsrisken. Bind räntan på 2-5 år och använd sparandet för att amortera er ner till den nivån bolån som ni ursprungligen tänkt er. Tradeoffen här är det minskade sparandet pga räntekostnader vs det potentiellt ökade kravet på sparande pga att bostadsmarknaden går upp. Sannolikt är det så att en rush i bostadsmarknaden medan ni står utanför är dyrare.

Alternativ 1 är bäst om du tror ni skulle sova dåligt över att ha högre lån, även om ni kan amortera ner det i snabb takt till ursprunglig plan. Alternativ 2 är bäst om ni kommer sova dåligt för att ni är rädda över att chansen att köpa drömboendet kan försvinna om bostadsmarknaden går starkt. Ett alternativ 3 som du beskriver är att bo kvar i det billiga boendet som ni egentligen inte vill bo i ser jag som det absolut sämsta. Ett hus i er prisklass kan mycket väl bli 1-2 miljoner dyrare om ni väntar 4 år.