Jag har senaste månaderna börjat fundera på det här med husköp och priserna.

Vet inte om jag övertänker eller om det är alla andra som inte tänker alls

De flesta hus är i vårt område (förort i Stockholm) går upp 700.000-1.000000 i budgivning. Så priserna hamnar runt 6-6,5mkr för ett hyfsat fint hus.

För det så behövs ca 1miljon i egen insats utöver pantbrev och lagfart osv.

Sedan så tillkommer 5mkr i bolån? Men hur många får låna så mycket egentligen?

Jag och min fru får tillsammans ut 75k brutto i månaden och vi får max låna 4mkr från banken (Nordea).

Idag så bor vi i en bostadsrätt, har två barn och äger en bil, vid en försäljning av bostaden så kommer vi troligtvis ha tjänat 500k + 500k i egen insats sedan tidigare.

Trots detta så ska vi alltså lägga till ytterligare 1-1,5mkr för att lyckas köpa hus då banken som sagt endast lånar ut 4mkr.

Låter ju inte klokt, dom pengarna tar ju åratal att spara ihop

Hur har folk råd egentligen? Tror verkligen inte att alla husköpare är höginkomsttagare, iallafall inte i det området.

Allt känns otroligt dyrt just nu.

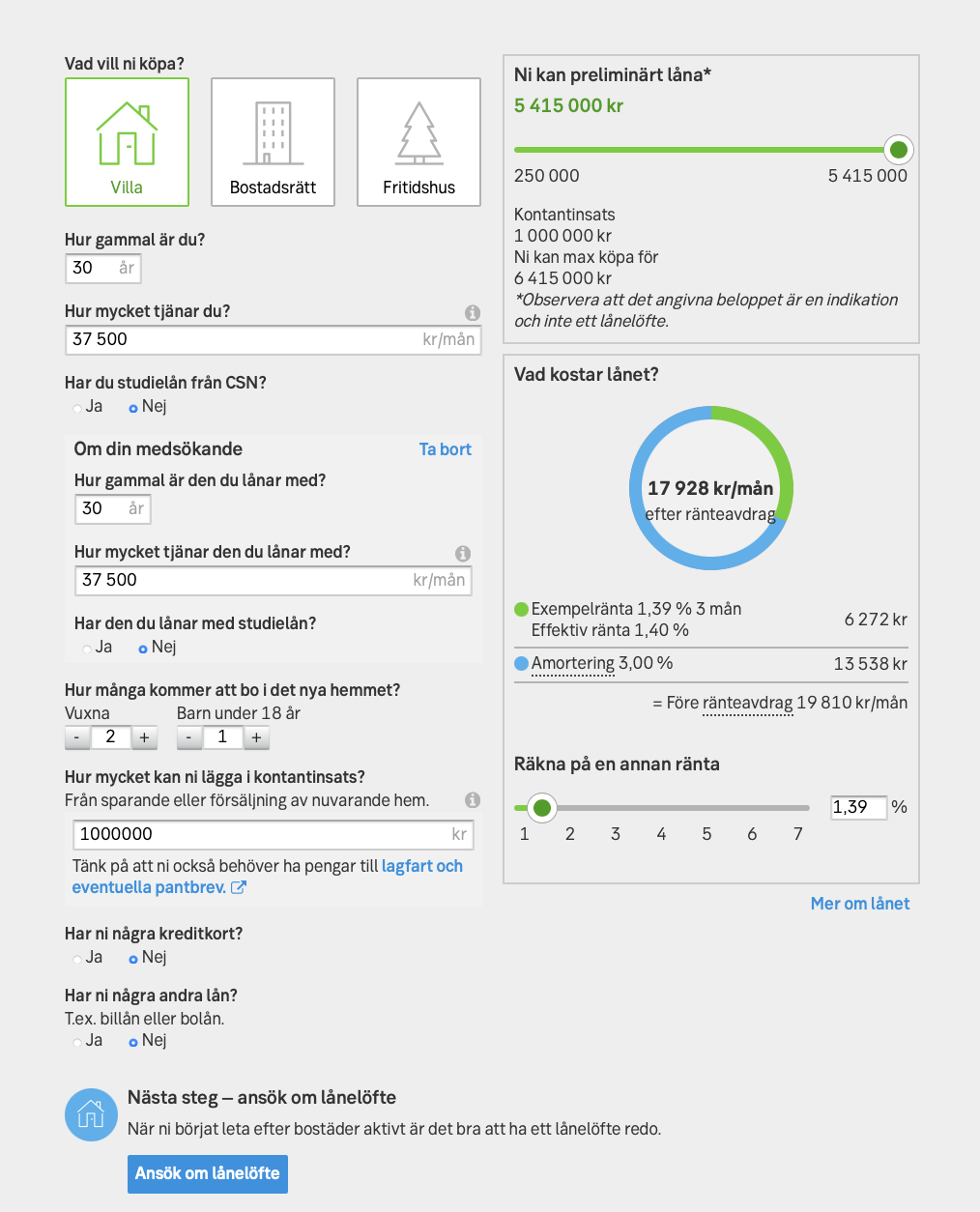

Vet inte om era 75k är brutto eller netto, jag räknade med brutto nedan. Är det netto får ni låna ännu mer. Jag räknade med 1 miljon insats eftersom du nämnde 500k+500k. SEBs hemsida uppskattar att ni kan låna 5.4 mille.

Sen är det självklart som dyrast i Stockholm. Att äga hus i huvudstaden är inte lätt.

Min gissning är att folk har råd för att de började bostadsresan för många år sedan.

Vi skulle själva inte ha råd med vår egen bostad om vi inte köpt vår förra bostad och kunnat följa med prisökningen.

Men jag förstår precis vad du tänker. Känner exakt likadant eftersom vi letar större bostad.

Det värsta är om villapriserna du letar efter har starkare utveckling närmsta 4-5 åren än en global aktie index-fond. Då kommer man aldrig ikapp.

Föutsatt att index ändå ger mer än prisökningarna på dessa villor får ni nog helt enkelt spara 4-5 år till och sen maxa belåningen. Prissättningen på dessa hus förutsätter oftast att ni kommer in med flera miljoner i vinst från tidigare bostad eller flera miljoner från föräldrar som fått detta från besparingar eller bostadsvinster.

Tjenare, det är brutto (sorry för otydligheten) och jäkligt schyst att du kollade upp info, dock så har vi två barn och inte ett

Själv har jag Nordea idag och det var dom som erbjöd 4mkr.

Sen är det ju en annan diskussion om hur sjutton folk sover gott på natten med så hög belåning. Men de kanske sover gott eftersom “marknaden alltid går upp” och inom några år har de tjänat en miljon

Nej det har du ju rätt i, men som husägare så bör man även räkna med en del dyra oförutsedda kostnader.

Jobbigt och vara belånad upp över öronen och sen åka på en plötslig utgift på 100k då värmepannan gått sönder eller att luftvärmepumpen har gett upp.

Tycker också priserna är vansinniga men råd kan ju folk ha om de tvingas lägga alla sina pengar på boende. I ert fall skulle det exempelvis behövas att ni hade varsin lön på 43 000 kr/månad (för att få låna så ni kan köpa för 6,5 miljoner inkl kontantinsatsen) och varsitt sparkapital på 500k vilket är långt ifrån en omöjlighet.

Det finns tydligen rätt många som har vinster från tidigare boenden och höga inkomster. Annars går det inte ihop. Säg att ett par har bruttolön på 90k och 2-3 miljoner från tidigare boende. Då ser kalkylen annorlunda ut

Nja, beror ju på tidsperspektiv och ens övriga förpliktelser. Ensamstående med barn har svårt att arbeta extra utöver sitt ordinarie arbete alt. öka sin inkomst genom att utbilda sig etc. Om de nu inte vill flytta till den där villan när barnen är tonåringar.

Har själv många vänner i stockholm i 30-35 års åldern och många har gjort fina vinster på sina bostadsrätter senaste 10 åren inklusive jag själv. Inte ovanligt med en ren vinst mellan 1-2 miljoner bara på att bo och göra smärre renoveringar. Då är det inga större konstigheter att köpa ett hus för 6-6,5Msek.

De flesta har nog helt enkelt hängt med på bostadsmarknaden ett tag och ridit på vågen.

Sen är det nog (dessvärre) så att era inkomster inte riktigt räcker till. 75000 på två personer är inte så mycket idag. Särskilt inte om man vill bo i villa i Stockholm.

Finns det någon möjlighet till förbättring i den änden?

I övrigt rekommenderar jag er att höra er för hos andra banker.

Kolla med andra banker. Att ni endast får låna 4 miljoner låter mycket märkligt. Kan ni skrapa ihop 1.5 miljoner så skall det inte vara minsta problem att låna 5 miljoner.

Däremot kan amoteringen bli jobbigt om ni åker på 2 procent amortering (om ni lägger er på 69.9 procent belåningsgrad, och ni lånar mer än 4.5 gånger er nettolön)

Så folk ska när de går in i en lång relation prioritera att ha en stor kontantinsats och hög inkomst ifall de i framtiden skulle behöva separera och bli ensamstående? Det känns ju verkligen superrimligt.

mer valuta för pengarna!

mer valuta för pengarna!