jag har räknat fram och tillbaka med 4-hinkar osv. men går bet när det kommer till bufferten, det blir lite för “ingenjörigt” för mig (även om jag också är ingenjör. ) .

Vad tycker ni är rimligt att ha i gemensam buffert för ett par i tidig 30 årsålder, i dagsläget utan barn, med nyinförskaffat hus i bra skick och en skuldkvot (lån/årsinkomst) på lite under 4?

Jag känner att jag själv (som är åt det ängsliga hållet) lätt lägger till för det ena och andra och landar i flera 100’ i likvider i buffert, känner samtidigt att det är trist att gå miste om massor av avkastning. Har legat relativt tungt i likvider fram till nu för att inte riskera kontantinsats till huset, men känner nu att jag / vi kanske kan ta lite större risk. Gemensamt har vi ca 1,1 milj i sparande/buffert när husaffären är klar.

Tänk på vad som ska kunna gå fel med huset. Räkna bort slantar ni kan ta av via minskat sparande o dyl. Sätt resten på ett fasträntekonto.

Jag tänker att 50k räcker långt om man inte vet med sig att dräneringen är dålig eller taket behöver bytas. I min värld kan allt som inte riskerar att försämra husets stomme helt enkelt vänta och då löser man det via minskat sparande.

Till saken hör att det första huset vi äger och är nya på vilka kostnader som är rimliga.

Kan konstatera att det är väldigt få anmärkningar vid besiktning, panna, FTX, kök och badrum är max 5 år gammalt och i mycket bra skick. Hade hjälp av en vän med god kännedom om husbyggnation och denne konstaterar att krypgrund och tak också är OK.

Jag förstår att tak och dränering mm. är dyra saker, men är det rimligt att lägga undan pengar till detta?

Allt beror ju på hur stor risk ni tar i ert övriga sparande. Vi har villa etc och har inte flera hundratusen sittandes ledsna på räntekonto, bara några tiotusenlappar. Däremot har vi ett stort sparande (större än huslånet) på börsen, kreditkort som kan betala det mesta akuta och ett kassaflöde från löner som räcker till det som oftast skulle paja.

Takpapp håller 25 år, ni får ta året som den senast byttes så kan ni räkna ut när det ska göras nästa gång. Passa på att renovera hängrännor samtidigt.

Dränering beror på vad det är för grund eller källare, ofta går det att mäta fuktnivåer för att veta om det är akut. Då vet man ifall man behöver sätta av pengar i budgeten.

Livslängd värmeväxlare FTX brukar vara runt 15 år, så du får börja spara så att du har pengar till en ny om tio år.

Ta kostnaden för nytt tak och dela med livslängden för att få en genomsnittlig kostnad per år. Lägg till kostnaden för dränering per år, och värmepump per år. Du bör få en summa som du bör spara per år för att kunna täcka renoveringarna. Sen får du skriva upp beloppet varje år i takt med prisökningarna.

Nope

50k räcker bara för att lappa på större trista happenings.

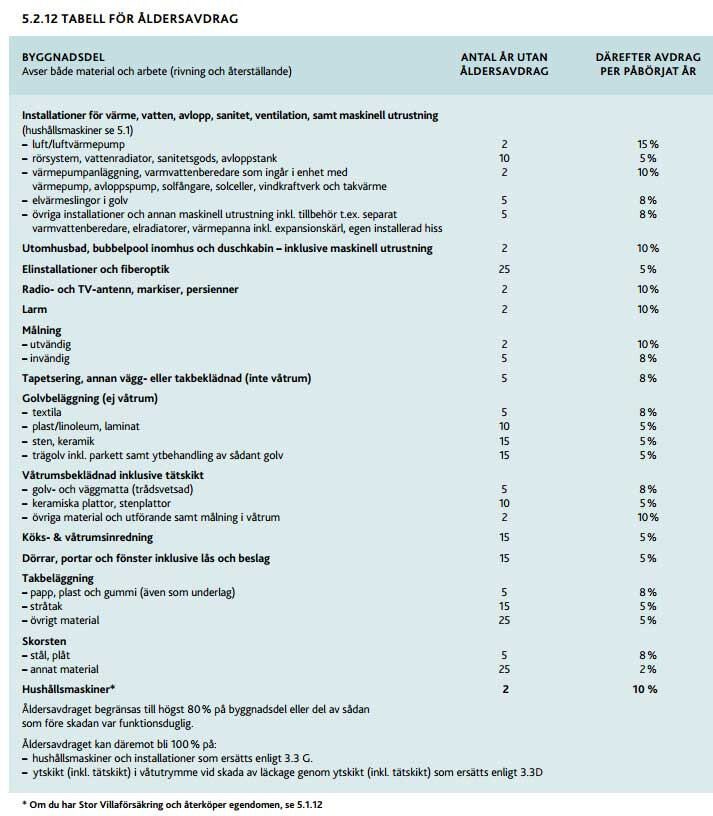

I vårt 70 talshus med marknadsvärde över 5MSek skulle nästan ALLT få maximalt åldersavdrag från försäkringsbolaget på 80% . Inkl det felfria ytter taket, Ex vårt badrum vi renoverade först 2014 ( pga brunt och gammalt ) Skulle vi fått maximala 80% åldersavdrag på försäkringen tidigt 1990-tal redan!.

Lappa kan man förstås ofta göra men då blir det ofta provisoriskt och kanske pengarna i sjön.

Ett mindre badrum på säg 4 Kvm lägger dom flesta häraden 200.000 på numera med förstärkning för kakling, Nya vattentåliga golv och väggskivor, ny brunn och annat för att uppfylla nya regler. (Vi valde same same som förut dvs plastmattor igen. Kostade då hälften.)

Man bör tänka igenom tidsperspektiven. Att lösa akuta situationer snabbt är ofta rejält extra dyrt. SÅ blir det om enda köket pajar eller enda badrummet.

Fler tråkigheter kostar ett par hundratusen. Gräva upp runt grunden och dränera om, Nytt kök efter större vattenskada, Byta yttertaket på 100+ kvm.

Min åsikt är att man bör ha 250.000 SEK i Buffert man kan komma åt på nån vecka.

Personligen tycker inte jag att det är något som hindrar att man har en säg minst 2X överstor buffert helt placerad på långsiktigt valda fonder etc. Man får bara vara vaken och hantera situationen om kursen sjunker dramatiskt.

Vi är hyggligt nyblivna husägare och har ännu inte råkat ut för något som krävt en större oplanerad utgiftspost, men har ändå landat i att vi känner oss trygga med 100k på buffert-kontot.

@discofandango - Det låter som att ni har koll på ert hus och det är toppen. Dess egenheter lär man sig med åren.

Man kan ju spara ihop till det, om man har en plan. T ex tak äre ju vettigt att ha en plan för och det är ganska lätt att beräkna när det är dags och vad det kommer att kosta.

Så tänker jag också.

Vadå “nope”? Jag uttryckte en åsikt.

Precis vad jag också refererade till.

Samma här, men menar du alltså att man ska ha 250k sittande redo om badrummet behöver göras vid? Det handlar ju både om konstruktion, problemtyp och vad man kan göra själv. Jag har t ex platta på mark, så risken för trossbotten är ickeexisterande.

Men nu var det ju mer det nödvändiga vi pratade om här, som jag uppfattade TS, inte finkaklet som matchar kuddarna i vardagsrummet.

Men, vad hindrar att dessa 250k är investerade? Risken man löper är att man behöver ta dem precis i en dipp, men den risken är ganska liten sett över tid. Så behövs de som kontantbuffert? Inte i min värld efter 20 år som husägare… och då har jag ett gipstält från '75.

Här håller jag som sagt med. Men jag uppfattar inte att TS tycker att detta är detsamma som buffert.

Irrelevant, som jag läser frågan.

Det låter superklokt. Speciellt innan ni blivit “kompisar” med ert hus.

Som du skriver, jag förstår att man i värsta fall får ta ut pengar från sitt investerade kapital. Det jag funderar kring är vilken nivå som är rimlig att ha som likvider och om dessa då är samma som “totala bufferten” för oss eller om vi ska lägga undan mer likvider ändå för att stävja upp mot ex. trasiga bilar och bortfallande inkomst? Räcker 100k i så fall eller är det för lite? (kombinerat med en större summa investerat, kanske 800’ till en början.)

Man vill ju landa någanstans där man får maximal avkastning på sitt kapital men ändå täcker in typ två standardavvikelser i spannet av rimliga bekymmer utan att behöva sälja på botten .

Är allt någorlunda nytt så ser inte jag någon vits med att ha mer än max 50-100k på räntekonto. Sen bör ju mer pengar finnas med relativt låg risk.

Det beror det ju på belåningsgrad också, det blir ju skillnad om man lätt kan låna upp ett par hundra tusen eller om man är maxbelånad.

Så mycket behövs väl inte, säg nu att man får vattenskada i badrummet.

Först tar det ca 4 veckor att torka ut och sen ytterligare ca 8 veckor att rennovera med typ 2-4 veckors betalningstid på fakturan.

Det ger att man har 3-4 månader för att få ihop summorna som krävs för renovering oavsett om man löser det via kassaflöde, buffert eller sälja av från börsen .

Personligen tycker jag det är få dyra saker som kan ske på huset som kräver snabba pengar från ett buffertkonto.

Men ni har samtidigt drygt en miljon sparat?

Bara en del av det är investerat i något med låg risk, t ex de så ofta nämnda globalfonderna så kan ni sova gott

Ja i den storleksordningen. I dagsläget investeras endast i LYSA eller en egenkomponerad portfölj med 80% Global / 10% Sverige / 10% Emerging markets. Eftersom husaffären precis är gjord så har vi i dagsläget kanske halva kapitalet i likvider på räntekonto / räntorfonder på LYSA. Frågeställningen är alltså hur stor del som vi lämnar som buffert resp. investerar i ovannämnt.

Absolut har du rätt i dom flesta fall man rimligen tänker sig behöver man inte betala stora fakturor förrän ett bra tag senare.

Om man har ett enda badrum eller problemet är köket brukar man vilja pinna på duktigt snabbt och välja den som har tid snabbt. Och Ex en mindre olycka på spisen typ brandtillbud kan göra snabb renovering möjlig dvs ingen torkning etc. Dom små företag jag använt ville ha betalt snabbt efter färdigt jobb! Helt ok.

Jag tycker personligen att det känns bra att ha pengarna hyfsat snabbt tillgängliga och uppsidan med att ha sparade pengar mer svårtillgängliga är inte speciellt stora.

I TS fall och säkert många andras var låna upp mer inte heller ett rimligt alternativ.

Dom två sätt att spara jag tänker på för bufferten är kanske en andel på ett sparkonto med 1 vardags accesstid . Härad 3,9 % ränta.

Eller att man säljer ett fond eller aktieinnehav. Det brukar då gå att få fram pengarna inom en vecka.

Som i många andra frågor så är svaret ”det beror på”. Hur högt belånat är huset? Vilket kassaflöde finns i hushållet? Hur mycket finns sparat i övrigt?

Om den kontinuerliga inkomster-utgifter i hushållet har en god marginal är det ett helt annat behov av nivå på buffert. Och givetvis med ett övrigt bra sparande i grunden.

Jag skiljer på ”taket behöver bytas om x år” och ”tvättmaskinen och diskmaskinen går sönder samtidigt”. Ser det som två (eller tre) olika nivåer

Huskonto - vanliga löpande utgifter plus lite extra i reserv

Husbuffert - lättillgängligt för ”det här måste fixas nu” typ 30-50k, givetvis beroende på huset och hur man som ägare tar hand om det

(3. Hus-spar - större summa, mer långsiktigt)

Dessa är skilda från övrigt sparande

Jag ser det att de finns två varianter… Antingen har man fet plånbok å anlitar folk å göra allt, eller lär man sig att utföra allt själv tack vare kompisar som är kunniga då…

Efter alla dessa år så tycker jag själv att de inte behövs någe vidare större buffert… De kostsammaste för mig har inte alls varit saker som gått sönder utan alla renoveringar å förbättringar… De har man löst genom att jobba ihop pengar å sen utfört… Inte allt på en gång då…