I slutändan så handlar ju allt om vad man har för förutsättningar, folk har ju generellt sett ganska stora lån vilket medför höga räntekostnader och då kan jag förstå att det uppfattas som att såna som vi som inte har några lån överhuvudtaget lever billigt/snålt även fast man inte gör det.

1 gillning

Jag har snittat alla sådana kostnader som kommer ojämnt över året, men inte räknat med de vi lägger undan till just trasiga grejer eller resor.

Den hör månaden blir svindyr pga både bilreperationer och motorcykelreperationer, (samt en ny mc, men det är ju inte direkt drift budget)

Vi ligger också runt 20k för de grejerna, så det är väl rätt bra då med tanke på att vi har rätt hög elförbrukning.

18000 för service och rep, det svider! Hade knappt haft råd med bil om jag inte kunde fixa grejer själv. Surar ur för att jag fått lägga 4000 på våra bilar nu på kort tid (batteri, bromsbelägg och en baklykta jag råkade slå sönder)

Borttagen för att dölja personlig information

Tro mig, både tvättmaskinen och diskmaskinen var väldigt isärplockade och felsökta innan jag gav upp.

Bilen hade jag också av däcket på och kikade in och såg att det var vattenpumpen som hade börjat läcka och inte bara en slang man kunde korta upp och fästa om. Hade jag inte behövt ha bilen för att åka på en viktig resa 2 dagar senare hade jag nog kunnat byta pumpen också. Men 18.000 kr i reparationskostnad (inkluderade även serivce och kamremsbyte och lite mer) utslaget som den enda reparationskostnaden på 5 år får vara godkänt.

1 gillning

Men när jag tänker efter:

Jag har väl nyttooptimerat livet ganska väl:

50k på livet och 3k i låååångsiktigt sparande utan mål.

Ja det kan mycket väl stämma, gör i princip allt själv på bilarna, poolen kostar inte mycket mer än uppvärmning (är igång från slutet maj-augusti) och på sommaren står solpanelerna för fiolerna. Pumpen körs så mycket som den behöver.

Rening körs med saltklorinator från intex.

Det går att drifta en pool utan att det kostar skjortan, om man undviker poolaffären, gör i princip allt själv och tar hand om grejorna.

Bilarna är betalda, kostar i skatt varje år samt att vi kör ganska lite, så bränslet är ingen stor kostnad.

/

1 gillning

Vi är ekonomiska. Det är inget hokus pokus. Måste inte ha allt det senaste… det som måste köpas köps på second hand. Planerar matinköp med hjälp av den där äckliga reklamen som man får i lådan varje vecka ![]()

Budget

Mat: 4200 kr

Kläder: 500 kr

Boende: 6195 kr

Övrigt: 4612 kr

Transport: 1325 kr

16872 kr

Har låga lån som inte amorteras speciellt mycket i nuläget, allt överflöd trycks in på sparande.

1 gillning

Vi skiljer på så kallade driftskostnader, alltså vad vi behöver för att driva runt livet. Detta är skiljt från “sällankostnader” som nya tvättmaskiner, bilar, renoveringar, resor etc. Dessa betalas från bufferten som jag gissar att alla har. Vi har 6 månadslöner på kontot som fylls på när de tas av. Pengaflödet är

- betala av driftskostnader

- Fylla på bufferten

- handla utdelningsaktier på Avanza.

Vi har ca 50000 kr om året i sällankostnader, som vi kan strunta i om vi måste, men de där driftskostnaderna på ca 17000 kr/månad är optimerade för ett FIRE-liv. Dessa 50000 kr /år kommer ifrån ett genomsnitt vad vi lagt på detta de senaste 5 åren. Då har vi båda jobbat, och då har man inte tid med så mycket annat, mer än nån mindre renovering och en eller två resor. Är båda hemma och lever pensionärsliv kommer det att gå åt mer pengar, samt att barnen blir större och kostar mer.

/

Det är nog många som resonerar såhär kring solceller. ”Nu har jag gratis el”. Och så vill man helst inte tänka på att man bränt sexsiffrigt på att få upp dem på taket och att de minskar i värde för varje dag som går.

Likaså bilarna. Det spelar ju mindre roll om de är ”betalda” eftersom de ändå minskar i värde.

Inga utgifter för de har du redan haft, men rejäla kostnader. Och alternativkostnaden är såklart inte försumbar.

Låga utgifter är inte svårt. Låga kostnader däremot…

2 gillningar

Vet inte riktigt vad du vill säga? Jag har inte resonerat något, utan jag räknar på vad saker och ting kostar, dels i inköp, dels i nedskrivning och dels vad de kan tjäna till när deras “bokförda värde” är lika med noll. En bil går ju att köra med långt efter den är att betrakta som värdelös. Givetvis kostade den en slant att köpa, likaså solpaneler. Svar ja, man får väldigt mycket el för de 130000 kr vi gav för solpanelerna, men tittar vi på inköpskostnad, livslängd (ca 30 år med ett växelriktarbyte) och hur mycket vi har tjänat på att sälja dyr el både på sommar och vinter går vi med “vinst”, dvs vi har sålt så pass mycket el och sluppit köpa in så pass mycket el att de där 130000 kronorna är uppätna. Jag tänker gärna på att jag gav dessa tusenlappar för solpanelsanläggningen, och skrattar hela vägen till banken, när man säljer el för 300 kr om dagen på somrarna. Antagligen gäller inte dessa galna elpriser framåt i tiden, det får vi verkligen hoppas. Men jag har svårt att se att affären är dålig.

Jag vet inte om två bilar i 50000-kronorsklassen som inköptes för 6 år sedan kan anses vara “rejäla” kostnader heller.

För att förtydliga ytterligare, jag tittar på driftskostnader. Kan jag bli arbetslös eller ta ett sabbatsår utan att det står en massa fordringsägare och bankar på dörren för att jag har leasingkostnader, abonnemangskostnader och så vidare, eller är våra månatliga kostnader som vi inte slipper undan låga för att vi köper billigt, behåller länge och lagar. Det är detta jag vill få fram i tråden, då jag svarade på frågan om hur vi kunde hålla våra driftskostnader så låga. Solen kommer att skina många somrar framöver då vi kommer att sälja betydligt mer el än vad vi kommer att själva få användning för. Denna el säljs och läggs på hög. Hade alternativet vara att inte skaffa solpaneler, då hade vi fått en fet kostnad på sommaren för poolen, då elen numera är dyr även då, och då hade jag absolut inte kunnat ha en pool med behagligt vatten för några 17000 kr/månaden.

Det är ju exakt samma resonemang med en gammal frys som drar tio gånger mer än ny. Ja man får mycket el för priset av en ny, men det går antagligen enkelt att räkna hem inom loppet av några år.

Detta får du hemskt gärna förtydliga med avseende på det jag skrev. I bokföringsvärlden är väl en utgift själva inköpstillfället, och kostnaden är summan av utgifter under en viss period (driftskostnader t.ex.). Har säkert fel det var många år sen jag läste bokföring.

Felet många gör skulle jag säga är att de drar på sig en massa onödiga kostnader, och det är där jag vill säga att vi är annorlunda, då vi dels skippar allt lull-ull, och dels gör väldigt mycket själv. Bara genom att byta däck på bilarna själv 2 ggr om året och förvara däcken hemma sparar jag 1600 kr om året på. Inte många på jobbet som bemödar sig med detta. I och med detta håller jag bilkostnaden så låg som jag kan. Det enda som kostar är diesel och skatt samt besiktning. Detta kommer jag inte undan hur duktig jag än är. Hantverkare ringer jag sällan, youtube är gratis och där kan man lära sig det mesta själv. Det är så man håller sina kostnader låga, och det, skulle jag säga, är en konst.

/

Min point är ju att en del nämner sina låga utgifter, sen kommer det fram att de har amorteringsfritt / stoppat in 10 mille i bostaden / glömt räkna med värdeminskning på bilen / har gratis el pga en sexsiffrig investering i solpaneler / bara räknar utgifter som garanterat återkommer och glömmer alla nödvändiga sällanköp, etc etc.

Jag kan också ha 15-20K i utgifter en bra månad. Men nästa månad pajar frysen. Och månaden därpå kanske en bil ska säljas och det står klart att värdeminskningen varit flera tusen mer än jag trodde. Osv.

2 gillningar

Det är så spännande att läsa om andras utgifter och jag har knarkat sådana trådar på olika forum i många år. Men man märker alltid att det är så svårt för alla har olika sätt att tänka och redovisa det vilket gör att jämförelser blir svåra om inte omöjliga. Några pratar om fasta kostnader, andra om alla, en del räknar bort fickpengar och ytterligare någon räknar bort korttidssparande/periodisering eller extra höga sällanutgifter.

För att få vettiga svar måste trådstarten vara extremt tydlig med vad som avses. Men även i de fall trådstarten är det så blir det fel för hälften har inte koll helt utan tar bara vad de tror vilket ofta blir för lite. De som är noga och bokför sina utgifter är oftast ganska ointresserade av att räkna om sina egna utgiftsposter så att de stämmer med de utgiftsposter som trådstarten ber om. Så helt plötsligt tycker någon att “restaurangmat” bör räknas som “mat” medan någon annan tycker att det är “nöje”. Någon räknar amortering som en utgift, andra räknar det som sparande. Osv.

7 gillningar

Eftersom jag har plats att förvara däcken så är det snarast av lättja jag byter mina däck själv.

Hursomhelst, driftkostnader kan såklart vara intressant, jag gillar också att ha låga fasta utgifter, det ger en känsla av mer rörelsefrihet.

De kan även vara väldigt missvisande, vår nuvarande bil har mycket lägre driftkostnader än vår förra, men för det betyder det inte att den är billigare.

Jo, det här är banne mig hokus pokus på fyra personer i min värld ![]()

2 gillningar

Familj på 2 Vuxna och 4 Barn (1,5år 3år, 9år och 11år)

Dom två yngsta bor hemma på heltid, 9 åringen bor borta varannan helg och 11 åringen bor här ungefär varannan helg, brukar kunna bli varje helg periodvis och här på lov och längre ledigheter.

Boende i hyreslägenhet med 3 Bilar med totalt inköps värde om ca 60’000 så ingen direkt värdeminskning att räkna med på iallafall 2 av bilarna (1’500kr och 20’000kr i inköpskostnad)

Sparande posten är hög men det är undanlagt en hel del till reperationer på bilar, sommar och vinterdäck, arrende, semester och Bufferten (äntligen! tagit tag i och fått till en bra buffert) Börjar närma sig att lägga betydligt större del på amortering på lånen

Vi har hållit budgeten hyfsat än så länge i år.

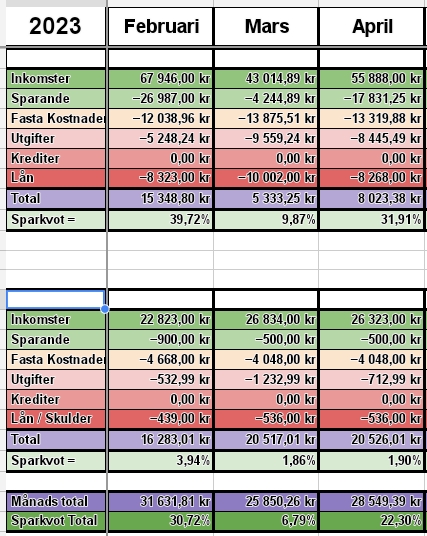

Den första bilden med den grå bakgrunden är april Budgeten ![]()

Har två små barn och vi är två vuxna i en nybyggt BRF-parhus.

Exkl. sparande, ränteavdrag så ligger vi på cirka 35k. Boendet är runt 20 av dessa.

Funderar på att amortera ned bolånen gör man ju ibland ![]()

Utgifter i storstad:

2 barn i dagis - 2500

Försäkringar (boende, 2 a-kassor) - 500

Transport - 3500 (leasing som sagts upp så blir SL-istället så ca 1000)

Mat - 6000

Hushåll + Blöjor + kläder - 2000

Läkarbesök - 500 (om man räknar tändläkare och alla grejer som händer under året)

Utemat - 1000

Boende - brf med lån - 12000

Så det blir 28K i snitt om man exkluderar semester.

Med resor blir det i snitt 40K i månad.

Jag räknar allt i excel sedan några år tillbaks så det är snittet på året, visa månader kan landa under 20k och visa upp till 50 men sånt är livet.

1 gillning

Bästa hade varit och kolla lön/andra inkomster netto och hur mycket av det trycks in på sparande.

För vår del är det ca 50k varav 20k sparas dvs 40% sparkvot som bäst.