Jag kan inte avhålla mig från en sista fråga.Hur tycker du jag skall beräkna avkastningen på mina satsade 25000 kr som har blivit 2 miljoner?

Jag är beredd att hålla med

Jag kom just nu att tänja på att när jag amorterade på 80- och början på 90-talet låg räntan på mellan 10 och 13 procent. Jag har svårt att sen någon bättre alternativavkastning än detta.

Ja precis. Det beror helt på ränteläget.

I dagens läge skulle jag väl säga att det blir svårt för mig att välja när boräntan når 3-4% eller så. Jag säger när för det tror jag definitivt under min livstid i alla fall, och jag kommer vara belånad fram till den dag jag känner att räntan är för hög. Då raderar jag den i ett svep!

Men få privatpersoner planerar nog för att ha möjligheten att radera sina bolån från ena dagen till den andra… Sedan finns det så många politiska rörliga delar på bostadsmarknaden man aldrig kan råda över. Skulle amorteringskravet slopas imorgon skulle vi sannolikt se en prisrusning på direkten oavsett ränteläge t.e.x.  Det är väl en sak jag skulle kunna tänka mig händer vid ett högre ränteläge. Hur osunt och orimligt det än vore.

Det är väl en sak jag skulle kunna tänka mig händer vid ett högre ränteläge. Hur osunt och orimligt det än vore.

1 gillning

Försök till slutord II.

För skojs skull gick jag ner i källaren och rotade fram en kopia på ett gammalt topplån. Håll i er! Räntan var 15,5 procent. Givetvis fanns det ingen bättre förräntning på mitt lilla kapital än att amortera på lånet.Att lägga in i en kalkyl att jag skulle kunna ha fått en högre alternativavkastning är helt utopiskt.

Med facit i hand har jag gjort hyfsat rätt Amorterade allt jag kunde de första 20 åren och amorterade "normalt"nästa 10 årsperiod. Förutom tusenlappen i amortering per månad för skojs skull, amorterar jag sedan cirka 10 år inget på mina lån.

Att lägga in en alternativintäkt eller alternativkostnad på amorteringen ser jag som icke meningsfullt. Den går inte att räkna ut ändå.

Till sist. “Det som hände för trettio fyrtio år sedan kan inte hända på nytt”. Helt felaktigt. Över tid har historien en väldig förmåga att upprepa sig. Därmed inte sagt att jag tror på tvåsiffriga räntor inom min livstid

Jag betackar mig för att bli kallad halmgubbe. Jag tycker i stället att du skall be om ursäkt för detta uttalande.

Jag vet inte vad du har för bakgrund. Jag vet bara att jag har en gedigen kunskap om fastigheter och varit med om att låna ut till ett antal fastighetsprorjekt om hundra miljoner kronor eller mer. Jag har också gått igenom ett stort antal investeringskalkyler under årens lopp.

Efter min pensionering från banken har jag upprättat en

mängd bokslut för olika bostadsrättsföreningar.

Man skall visa respekt för olika personers åsikt, och inte kasta ur sig vilka förolämpningar som helst.

Det var inte du, utan ditt argument som kallades halmgubbe. Uttrycket beskriver inte en person utan en argumentationsteknik.

1 gillning

Gör inte saken så värst mycket bättre. Jag skriver tvärtom att jag INTE tror på ett tvåsiffrigt ränteläge inom min livstid. Förhoppningsvis lär jag leva i minst tio år till…

Ett scenario där räntan går upp ett par procent samtidigt som börsen står och stampar är däremot inte helt uteslutet.

Vill bara påminna om att vi fortfarande är anonyma personer som diskuterar på ett internetforum. ![]()

Jag stänger hellre tråden än att någon ska behöva känna att det inte är kul eller givande att hänga här (eller tycka att andra är dumma). Så snälla, håll en god ton i en annars intressant diskussion.

För att komma tillbaka on-topic:

Jag har pratat med professorer som off-the-record säger ju att det är anledningen till att man inte pushar tesen om att yngre personer borde belåna sig och investera på börsen. Nu är det delvis ett teoretiskt exempel eftersom man inte får samma ränta / belåningsgrad / villkor på ett lån för värdepapper som för en bostad.

Jag tror poängen / vinsten för de flesta har legat i att bostaden historiskt (50 år+) har varit värdebevarande. Bara det att ha en tillgång som går i linje med inflationen är ju bättre än 75 % av den svenska befolkningen har. Glöm inte bort att mindre än 20 % av svenskarna äger aktier och vi har miljarder på bankkonton som går sämre än inflation.

Oavsett om vi tycker att en fastighet är en bra / dålig tillgång så är det en tillgång jag tror vi kan enas om över tid åtminstone kommer takta som inflation - givet på historisk data, logik och exempel om uthyrning tidigare i tråden.

1 gillning

Ett tillägg tlll mitt förra inlägg. Känner du dig kränkt, så ber jag om ursäkt för detta.

Enligt min mening använder jag dock sakargument, och ordet utopi känns bättre än mycket annat.

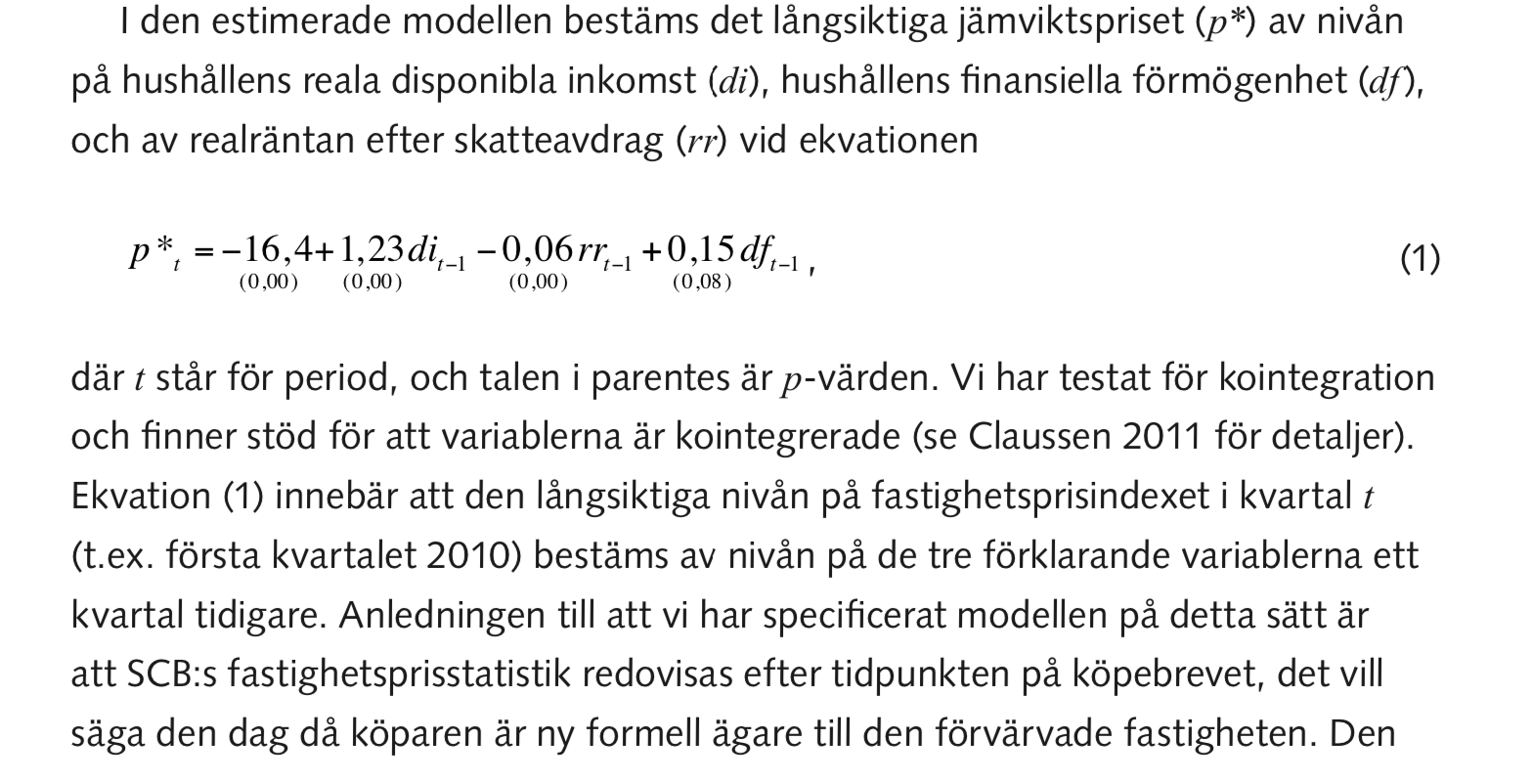

Från riksbanken rapport om bostadspriser från 2011.

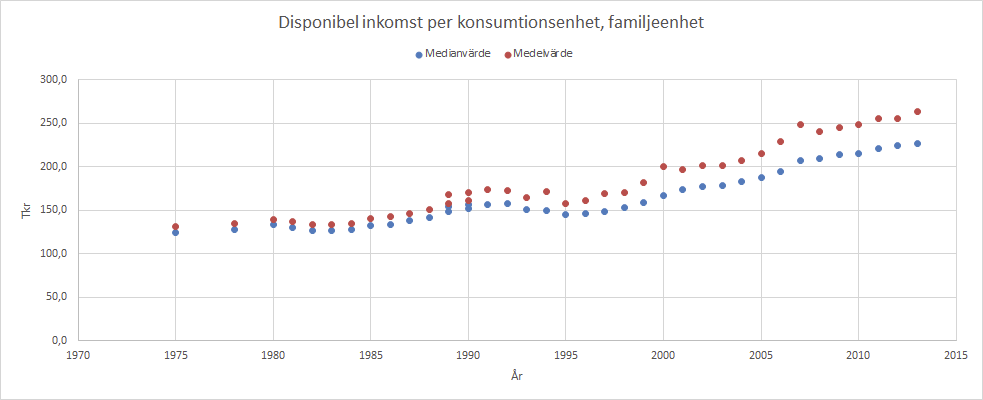

Disponibla inkomster hade en 0 utveckling från 60-talet till 1995.

Real räntan var hög fram till 90-talet.

Nettoförmögenheten stod nästan still under 70-90 talet,

Som sagt tror man att vi kommer gå tillbaka till samma problematik innan 95 med sjunkande eller stabila förmögenheter, stabil eller sjunkande disponibla inkomster samt höga real räntor så är fastigheter en dålig affär.

Om man istället tror att vi kommer få ett bättre liv i Sverige under de kommande åren så är fastighet en bra affär.

Blir i slutändan mer än filosofisk fråga om man tror vi kommer få ett bättre liv eller inte.

1 gillning

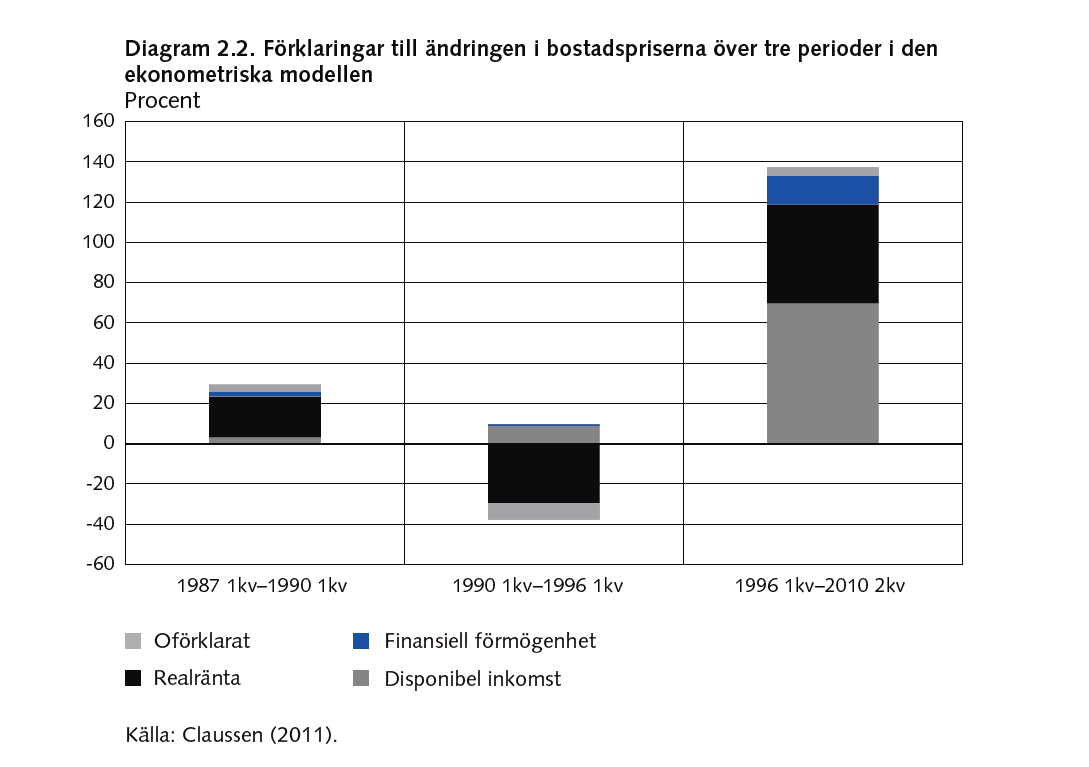

Men disponibel inkomst har ökat mer än räntorna har sjunkit som medfört störst påverkan på bostadspriset 96-2010,

Förhoppningsvis kommer våra disponibla inkomster fortsättningsvis öka med 4% år (2% inflation + 2% ökning) som ger 4,8% i värdeökning per år.

Disponibla inkomster sjönk mellan 60 och 90-talet kan väl ändå inte stämma?

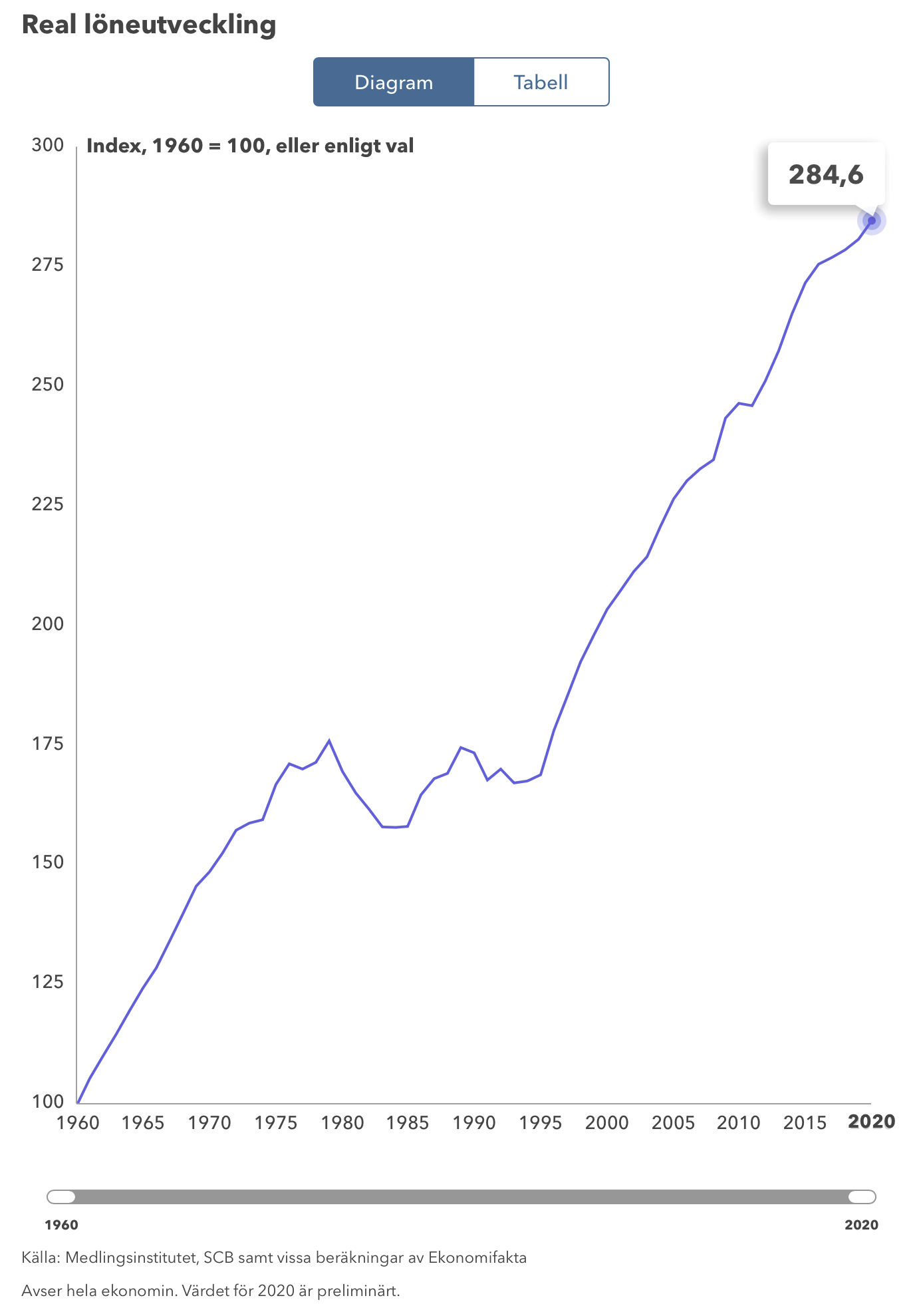

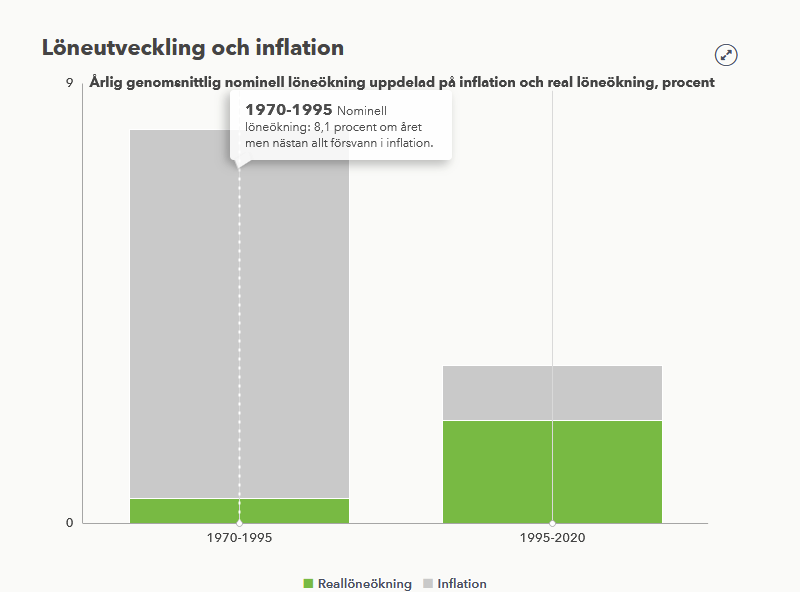

Om jag går till mig själv.1970 hade jag en månadslön på 1395 kr. December 1989 var lönen 13 200 kr. Nog sjutton steg reallönerna under denna period, även om inflationen var hög?

Drog i lite men det var knappt någon ökning över 2 decenium.

Typ från slutet av 60-talet till 90-talet stod real lönerna nästan stilla.

Källa, Real löneutveckling i Sverige - Ekonomifakta

Tyvärr har inte SCB data från tidigare än 75,

Jag hade en kollega som köpte ett hus 1970 ör 120 000 kr, kontantinsats runt 25 000 kr. 10 år senare fick hon, om jag minns rätt 250 000 kr. Bra jobbat trots inflationen Ytterligare 10 år senare fick jag uppleva hur priserna på hus sjönk i stället.

Prisuppgångarna de senaste åren kan knappast skyllas på inflationen till någon större omfattning. Extremt låga räntor och en stor befolkningsökning tror jag är huvudorsaken.

Som ägare av sitt boende kan precis allt hända. Mina erfarenheter gör att jag är extremt skeptisk till att tro att det är möjligt att göra tillförlitliga kalkyler om framtiden. Detta har kanske framgått av mina inlägg.

Detta med köpa har ändrats lite nu sista 10 åren, att bara bo sig rik är svårt, det är förenat med tur, men finns många exempel på folk som lyckats dubba bostaden på kort tid, ibland hängs mäklare ut för dom gått in och köpt sedan sålt den vidare till högre pris, princip inte ens satt sin fot där.

Men kan man flippa bostaden så handlar det inte om tur, man går in med så medel fixa upp bostaden får en rejäl avkastning och bara 22% i skatt.

Att flippa gick lättare under början av 00 talet, då repobjekt inte gick så högt i budgivning, man fick bra marginaler samt bostadspriserna ökade snabbt. Har köpt hus helt osed, samt köpt samma dag jag tittat på en bostad, där mäklare blev förundrade hur snabbt jag bestämde mig och hade finansieringen klar bara trycka enter.

Efter ett tag sa skatteverket ifrån, du får inte göra som du gör.

Många börja följa vad jag höll på med, där dom kommer fram, frågar visst var det du som köpte den o den osv, för att berätta vi har haft samma tanke men du tog den innan vi ens han dit.

Vad jag ser idag är att det är några som håller på med detta, brukar titta på hemnet, ser att nyrenoverade lägenheter har samma styling möbler, allt från tavlor till mattor, soffor, köksgrupper osv.

Börja då söka på köpare, tänkte lista ut vem som hakat på detta, inser att jag kan inte få fram detta, varje köp har en ny köpare, men tillvägagångssättet är exakt det samma på renoveringar, jag som ser detaljer förstår det måste vara samma personer, materialval vet jag vart det kommer ifrån, vissa golv säljer bara en leverantör och dessa är återkommande i samtliga jag sett nu sista året, samt missarna dom gör, alla utförs på liknande sätt. Det råder ingen tvekan det är samma personer.

Anledning till olika köpare blir då att slippa undan skatteverket och bara skatta dessa 22% på vinsten som brukar ligga kring 6-700k på max 2 till 3 månaders jobb.

Det som framkommer från förvärv är att objekten är skrivna på olika utländska personer, med detta så kan jag gräva vidare, då jag känner leverantören av material mycket väl, och kan på så sätt börja ringa in vem som är huvudpersonen bakom, där jag har lite misstankar på några utvalda, där jag ser att personerna har ökat enormt mycket inom privat kapital på kort tid, men företaget har inte ökat omsättning/vinst på liknande sätt.

Vet att jag förut bara behövde flytta adressen till objektet, men aldrig bosätta mig där för att kringgå vissa regler osv.

Vad ska man tro om detta? är det en ny trend?

I think renting is a better option in my perspective. The Apartments for rent in Baabda is a great idea if you’re located in Lebanon. I feel no worry about the furnishing and etc. On the other hand buying a home depend on the job bature, it is daunting task if you’re moving from one place to another .