Om man lägger fram på ett enklare språk till varför man ska äga sitt boende.

Tar man ex före 2010 så kunde man köpa bostad utan kontantinsats, avkastning på eget kapital blir då oändlig, vilket är hyfsat bra.(** exempel på ökning längre ner**)

Börja man som jag på 1994 med 85% belåning så är avkastning på eget kapital ca 5000% vilket då slår börsen.

Tar man exempel på köpkraft, har man 1 milj på konto så har man nästan förlorat 30% till inflation på ett år, inte på konsumentpriser utan på tillgångar, tar man sthlm som alla skriver om så har ** ökningen 2011-2021 handlat om 1200-2000kr per dag i värdeökning**.

Sedan handlar det mycket om förväntad styrd tillväxt då jag själv blev tagen i sängen bra nu sista corona året, köpte en bostadsrätt förra året, hade inte förväntat mig en ökning på 600-700k på bara ett år, dvs ca 50000 kr månad.

Jag har förstått att det inte är många som sysslar med detta, varav många har låg eller mycket lite koll på utvecklingen, men jag har hållit på sedan 1994.

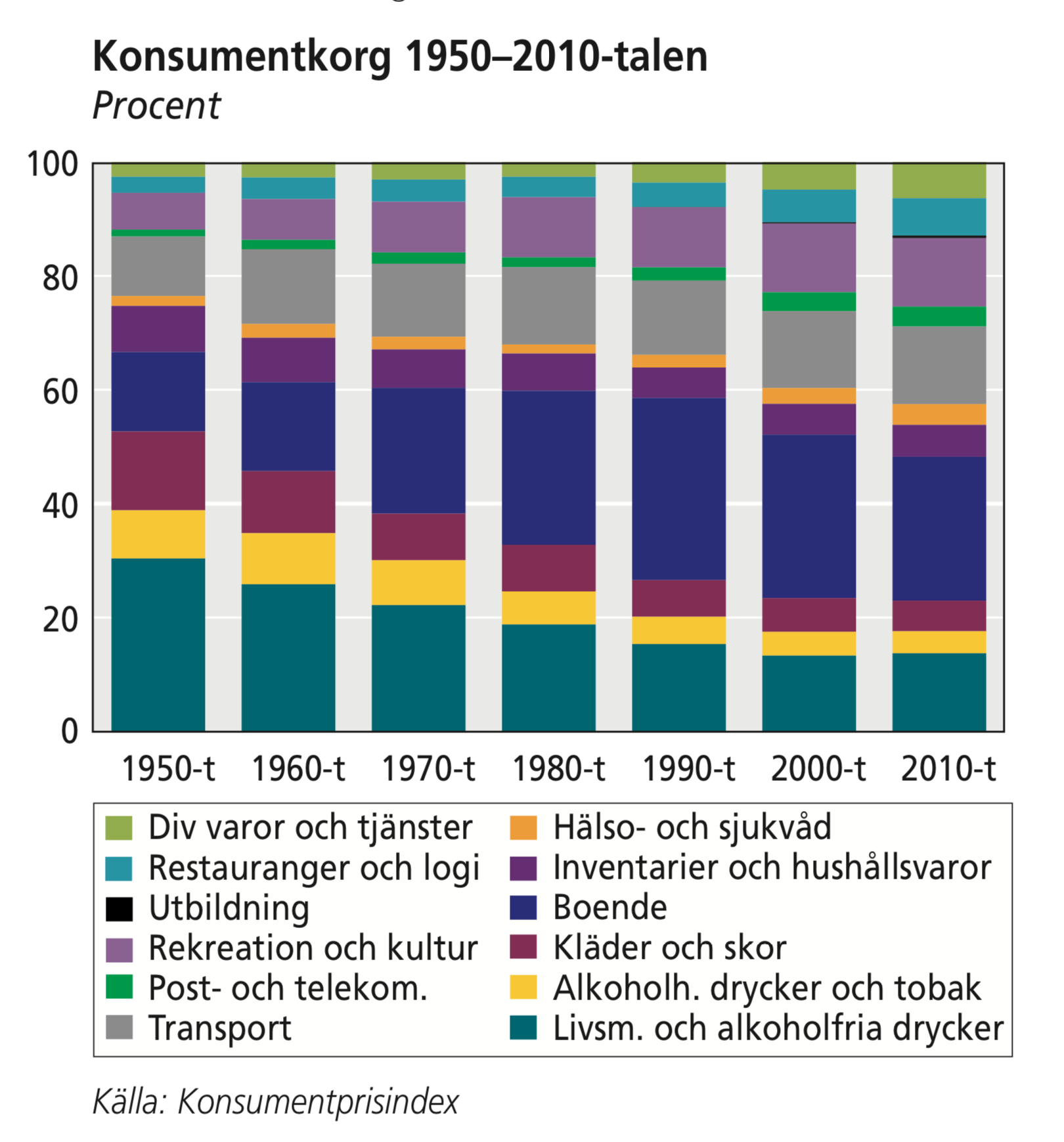

Jo men man får ju ta det hur det stora perspektivet också. Sen 1950 har ändå våra kostnader för basala behov sjunkit dramatiskt som medfört att vi har mer pengar att röra oss med.

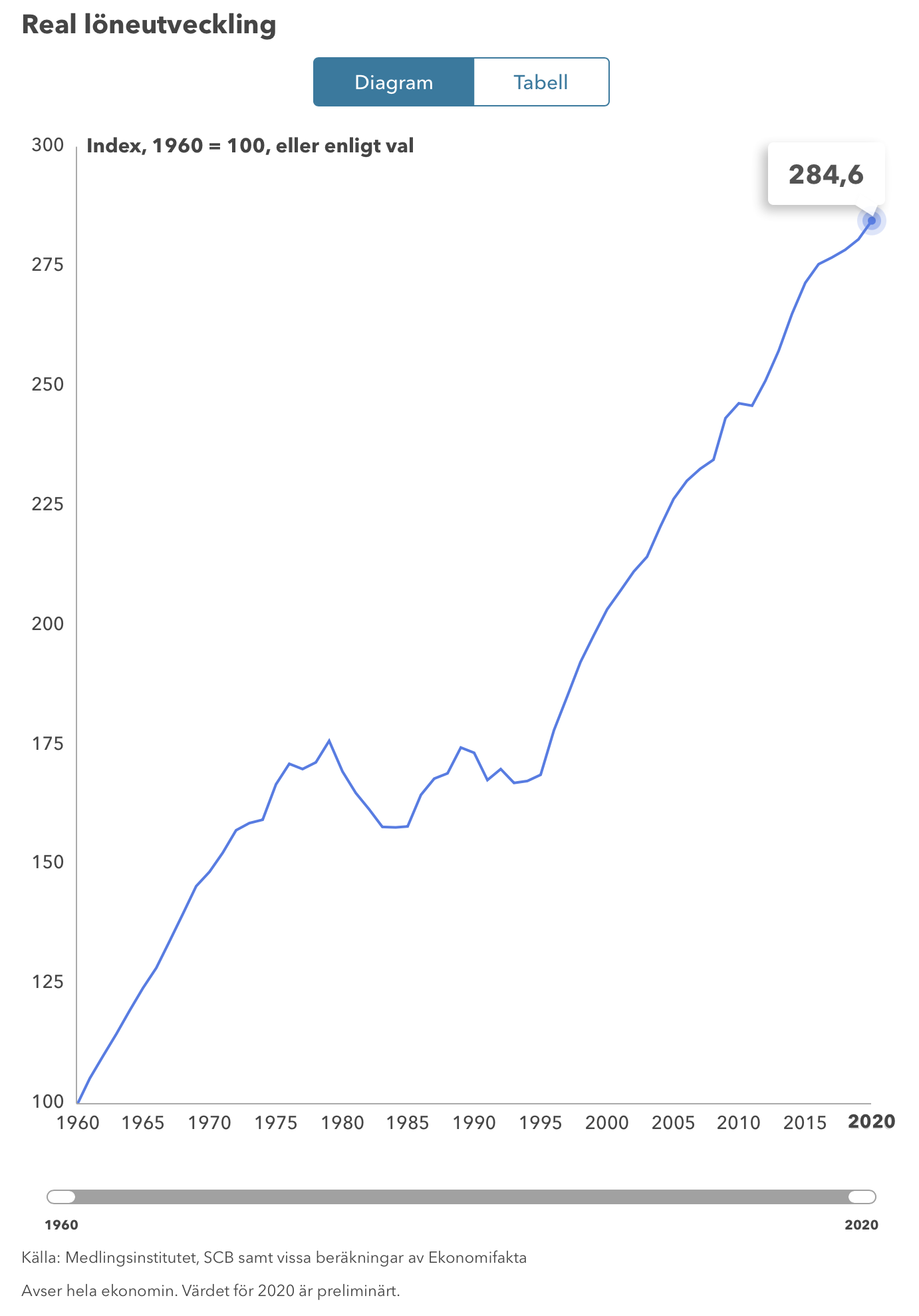

Sen 1995 när löneutvecklingen tog fart på allvar samtidigt som våra basala behov är tillfredställda har bostadspriserna stigit kraftigt. Veta vad som beror på skattelättnader, räntor eller stigande löner är nog svårt. Men så länge vi procentuellt lägger lägre summor idag jämnfört med 80-90 talet lär det finnas potential för ökande bostadspriser. Amorteringskrav, 15% handpenning osv har ju lagts till för att sänka takten på värdeökningarna.

Det är väl här det skiljer sig om man jämför med Jan:s uträkningar, lägger man en mer realistisk bild i hans räkneexempel, ex bostaden kostar 4 milj, man lägger in 2 milj får man amorteringsfritt, 2% ränta boendekostnad vid 85% belåning hamnar runt 13-14k månad inkl amortering.(600k kontantinsats)

Vid 50% belåning så hamnar man på ca 6200kr månad, bygger man nytt ingen fastighetsskatt -710 kr månad får då även lägre energi hamnar runt 5000 kr månad.

Man kan då lägga undan ca 8000kr månad på privat spar som motsvarar diff på kontantinsats 50% och 2 milj eller 85% motsvarar 600k i insats.

Läser man sedan Jans inlägg som Teslan, huset så framkommer en blid om livskvalitet samt statusvärde Tesla vs Porsche osv, dessa uppnår man lite snabbare om man bor billigt, samt man kan fortsätta sin livsstil även som pensionär då man har låga omkostnader via inflation osv.

Varav det är ingen dum ide att pynta in 2-3 milj direkt, men för att nå dit måste man ha börjat någonstans, då bli ett tidigt bostadsköp ett bra val, man lever loppan efter första köpet vid 23 års ålder för att sedan växla upp bostaden 6 ggr tills man når 50% belåningsgrad, vet inte varför det fungerat.

Hur som helst så flyttar man några gånger under sitt liv, spec vid 20 års ålder till 30 år, varför inte passa på o göra affär av dessa händelser.

Inget engagerar så mycket som bostadspriser om man bor i Stockholm (eller annan storstad). Om man någon gång vill få till en diskussion på en tråkig fest så är stalltipset att börja prata om boende .

En investering är ju per definition något du köper och som du hoppas göra vinst på den dagen du säljer och/eller får löpande intäkter för. Objektet kan vara en bostad, konst eller aktier mm. Värdet kan gå upp eller ner för alla dessa objekt, men historiskt sedan 90 talet har det stigit.

För min del är det en frihet att äga mitt boende (hus). Slippa risken att ha en okunnig styrelse i bostadsrätt som kan klanta till det så att alla boende får problem (både monetära och annat), tvingas till städdagar två gånger om året (hyr in tjänsterna nu). Friheten att kunna få loss kapital om det skulle behövas, dvs jag säljer och tar en hyresrätt.

Visserligen skulle jag slippa de två förstnämnda besvären/risken med hyresrätt, men en hyresrätt kan jag inte sälja. Dessutom nu när vi har väldigt låga räntor bor vi oförskämt billigt (5000kr/mån total driftkostn). Motsvarande område och yta (ej villa) skulle kosta mer än 30k/mån.

Vi amorterar inget (35% belåning), men sätter av motsvarande summa på värdepaper i ISK som bostadsbuffert som vi kan lägga in om räntan skulle chockhöjas.

Yngre kollegor på jobbet har problem med att hitta bra och ”billigt” boende (Storstockholm). Hyrorna för nyproducerat är ca 15k/mån för en trea 60kvm i en av närförorterna. Alternativet är att ha lång kötid, 10+ år. Med högre kostnader för boende kan man inte heller spara lika mycket till insats eller annat, så där blir det en ond cirkel.

Sedan har vi hyresreglering i landet, och i genomsnitt har det skett 1-2% höjning per år. I somras stod det i tidningarna att vissa hyresvärdar chockhöjer hyran efter stora renoveringar och stambyten, vilket har gjort att vissa inte haft råd att bo kvar. Som hyresgäst kan du inte välja att ha en halvt nedgången bostad men i gengäld ha billig hyra, men det kan du om du äger ditt boende.

Jag har höjt mina lån så de ligger på ungefär samma nivå som vid start. De är tom något högre.

Man skall givetvis inte ta hänsyn till amorteringar. De pengarna är ingen kostnad eftersom skulden minskar. Man får se det som ett tvångssparande. Om jag amoterar 100 000 kr på mitt lån, och sedan höjer upp lånet med 100 000 blir de 100 000 kronorna ingen intäkt!

Du menar alltså att de som använder huset som bankomat, alltså skall ta upp lånehöjningarna som intäkt?

Konkret i mitt fall: Två gånger när jag bytt bil har jag inte använt mitt fondsparande utan istället höjt lånet på villan. Som mest låg lånen dryga 700 000 kr om jag minns rätt. När är de knappt 600 000 kr.

Med ditt resonemang har jag alltså fått en överavkastning eftersom lånen överstiger investeringskostnaden.

Saken blir ju den att om man lånar 85% och får en värdeökning med 4% per år och amorterar 2% per år och vi antar att man köpt en villa för 1M år så får man följande uträkning:

Eget kapital 150 000, lån 850 000 år 0, värderad villa 1M.

Efter 5 år med 2% amortering, 4% värdeökning:

1 * 1,04^5 = ca 1216 000 värderad villa.

Amortering 5 år: 850 000 * 2%*5 = 85 000.

Kvarvarande lån: 850 000 - 85 000 = 765 000.

Eget kapital: 150k + 85k = 235k.

Låt oss säga att vi nu utökar lånet till 85% igen:

1216 * 85% = 1033 k

Vi får då ut: 1033k - 765k = 268k i handen.

Vårt egna kapital blir då efter 5 år: 235k - 268k = -33k.

Efter 5 år givet ovanstående siffror har vi därmed frigjort hela det bundna kapitalet.

Alternativkostnaden för runt 210k i 5 år: 210k*7% * 5 = ca 73k

Om vi räknar med alternativkostnaden så har vi kvar ett eget kapital på: 73k - 33k = 40k, dvs. mindre än vi hade när vi köpte.

På detta tillkommer självklart ränta, avgifter för att ta ut lån osv. Men jag antar att minskningen i kostnad för att äga själv istället för att hyra kommer överstiga dessa kostnader. Sedan är det upp till var och en och avgöra om 7% avkastning på aktier och 4% avkastning på bostäder är rimligt.

OBS!

Notera att om man har en så kort horisont som 5 år så kommer mäklararvode, pantbrevskostnad och svängningar i bostadsmarknaden käka upp en stor del av vinsten. Att göra detta på 5år är oerhört riskabelt. Jag rekommenderar minst 10 års tidshorisont för att säkra hem det.

Vad är det du inte förstår? Under årens lopp har jag två gånger höjt mina lån, så att de nu överrstiger den ursprungliga kapitalskulden. Över tid har jag alltså inte amorterat en krona.

Rätt, att köpa en bostad på fem år är definitivt ett risktagande. I mitt fall drabbades jag av finanskrisen på 90-talets början så det tog 15 år (!) Innan jag stod på plus. Sedan gick det desto bättre . Köp av boende är en långsiktig historia…

Jag har jobbat med bokföring i 50 år. Samma fundamenta gäller då som nu. Amortering på ett lån är en utgift men inte en kostnad.

Själv amorterar jag en tusenlapp på huslånet varje månad. Inte för att jag behöver detta, utan för att jag tycker det är roligt att se skulden sjunka. Jag får ju tillbaka dessa pengar när huset säljs inom en 10-årsperiod. Givetvis är det en utgift men du kan du väl inte påstå att detta är en kostnad?

Ps. Du måste svara på min fråga. Jag har ju lån på ungefär 50 000 kr mer än vad huset kostade. Med ditt resonemang skulle ju detta belopp då vara en intäkt.

Till att börja med måste jag säga att jag älskar diskussionen och att den inte spårat ur allt för mycket. Som nybliven bostadsägare och stammis-läsare på Flashbacks tråd om bostadsbubblan är det intressant att läsa lite RT-perspektiv på saken. Det är mer kvalitativt här om man säger så

Själv räknade jag på att bostadsrätten skulle kosta mindre i avgift + ränta + kapitalkostnad än en hyresrätt (som jag inte har köpoäng för…) för en 15%-ig insats. På så sätt blir bostaden inte en “investering” utan en “besparing” på sikt för mig jämfört med att hyra motsvarande. Sedan räknar jag kallt med att priset står still eller går ner. Ju längre jag bor med 2% amorteringskrav desto större fall kan ändå absorberas “gratis”.

Amorteringen blir givetvis en löpande kapitalkostnad också men betydligt mindre nominellt och mindre riskfylld än själva kontantinsatsen. Det här med vilken kapitalkostnad man borde använda är ju också lite knepig… 100% aktier är ju betydligt mer volatilt än en bostad, nästan oavsett var man köper. Det är mer rättvist att jämföra med en RikaTillsammans-portfölj på cirka 4-5% om man vill jämföra med snarlik riskprofil.

Men jag kalkylerade på kapitalkostnad om cirka 7%.

Jo jag förstår vad du menar. Har man bara tillräckligt lång horisont eller avsikt att köpa i samma marknad spelar det ju mindre roll också.

Faktum är ju att jag som relativt ung skulle gagnas om bostäder föll om sådär 5-10 år när jag förmodligen vill köpa hus. Då kan jag göra ett skatteavdrag på min eventuella förlust och komma in billigare i min nästa bostad! Samtidigt som jag hypotetiskt tvångsamorterat bort prisfallet.

Nej precis. Men den är en löpande alternativkostnad. Varje amorteringspeng skulle kunna ha allokerats i valfri aktieportfölj.

Att blanda in amorteringar när man försöket räkna ut värdetillväxten på ett bostadsköp är i min värld helt omöjligt.

Många amorterar 2 procent, andra amorterar 1 procent och somliga inte alls. Ett stort antal personer har dessutom höjt sina lån under boendetiden och har i många fall betydligt högre lån än när boendet köptes.

Alternativavkastningen är dessutom omöjlig att beräkna. Somliga får 7 procent och andra får 5 procent och några får ingen avkastning alls. Detta gäller speciellt de som använder boendet till att byta bil med jämna mellanrum.

Resonerar man så är ju varje utgift i livet detta. Varför skall jag köpa dagens rätt till lunch för 110 spänn, när jag kan gå mat i korvkiosken för halva summan? Varför skall jag köpa julklappar för 3000 kr i stället för att inte köpa några alls?

Förresten. Enligt bokföringslagen kan aldrig en amortering vara en kostnad. Ett företag som skulle resonera så skulle åka dit för skattebrott.

Nja… Det här är ju inte tal om en konsumtion utan att välja mellan två olika typer av sparanden.

Antingen kan jag amortera och bespara mig ~1% ränta, sätta på sparkonto till ~1% ränta, eller ta en risk på t.e.x aktiemarknaden och göra arbitrage på några procentenheter.

I slutändan är belåningsgrad bara mental bokföring. Jag tittar alltid på min ekonomi ur ett balansräknings-perspektiv. I dagens boränteläge skulle jag vara belånad oavsett vad.

.

.