Utbetalning baseras på ålder och insamlad pension. Åldern ger förväntad risk att dö kommande året och det ger en procentsats som appliceras på egna kapitalet som då påverkar hur arvet fördelas.

Mitt påstående tidigare om att man ärver sin årskull stämmer inte @Melwa . Potten är gemensam. Jag måste ha blandat ihop det med andra saker eller missförstått:

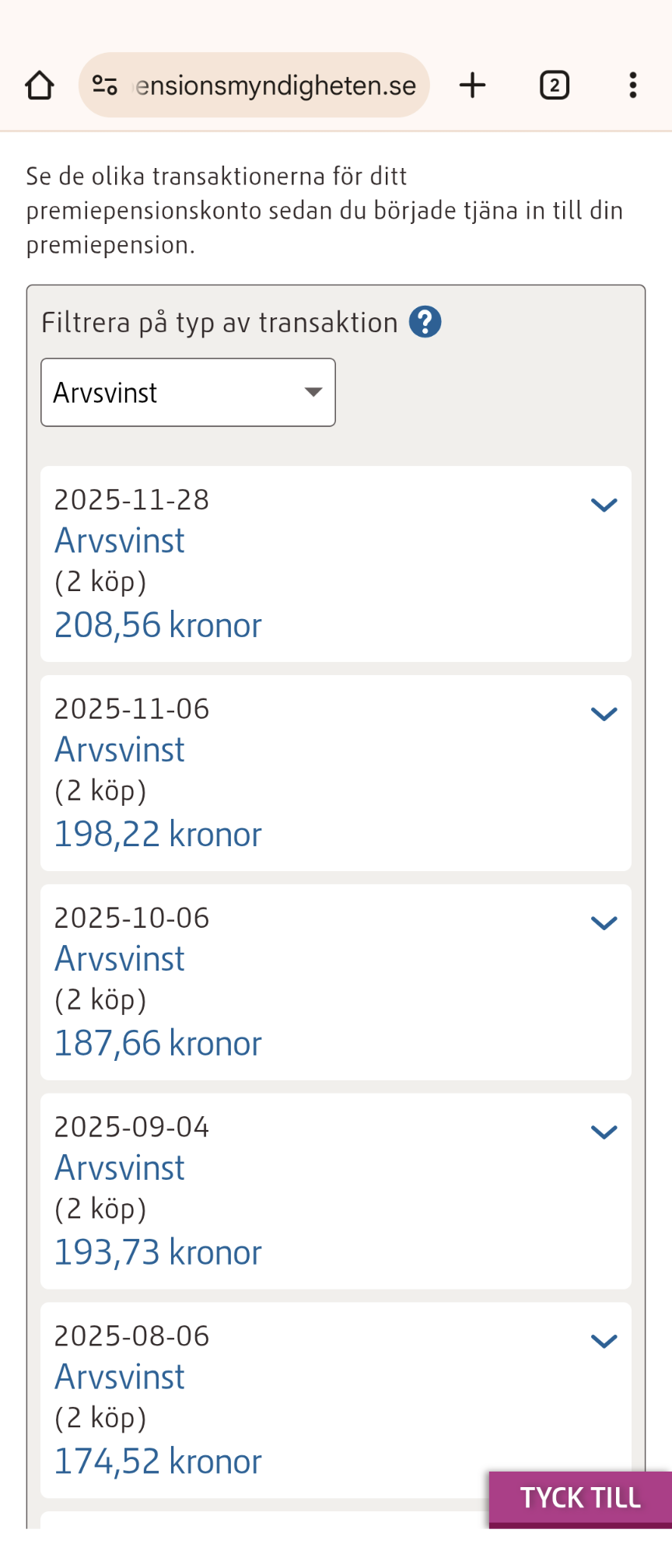

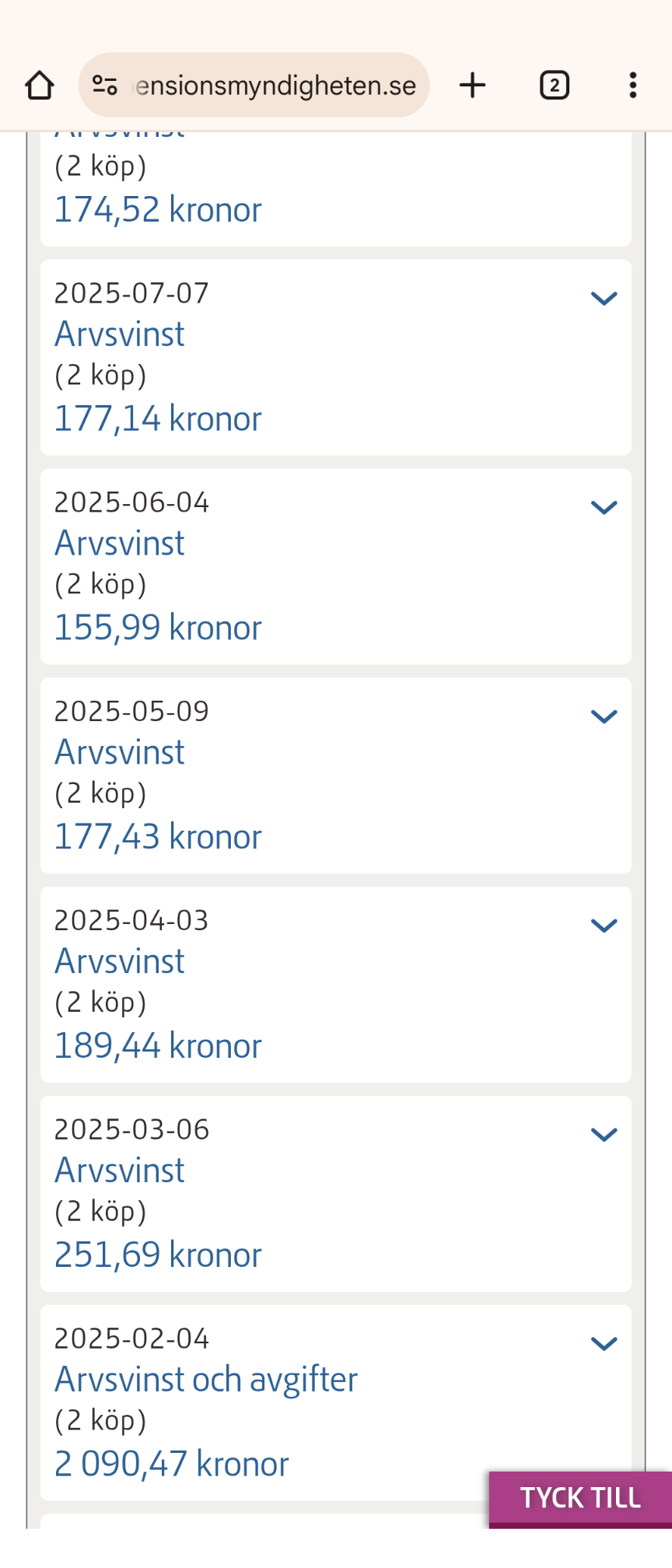

Arvsvinsternas Fördelning

1. Källan (Alla avlidna)

När en person avlider förs hela den avlidnes PPM-kapital (kallat dödsfallskapital) till en gemensam pott som inte är åldersindelad. Potten är alltså finansierad av kapital från avlidna i alla åldersklasser [1.2].

2. Beräkningen (Baserat på din ålder)

När pengarna sedan ska fördelas till de kvarlevande används din individuella ettåriga dödsrisk (sannolikheten att du avlider inom ett år) som en procentsats på ditt befintliga PPM-kapital [1.1].

Yngre sparare: Har låg dödsrisk. De får därför en lägre arvsvinst i förhållande till sitt PPM-kapital.

Äldre sparare/Pensionärer: Har hög dödsrisk. De får därför en högre arvsvinst i förhållande till sitt PPM-kapital.

Syftet med åldersindelningen

Att basera utdelningen på den egna åldern (dödsrisken) säkerställer att pensionärerna, som har kort tid kvar att konsumera sin pension, får en större del av vinsten. Detta är logiskt eftersom syftet med PPM är att omfördela pengarna till de som lever längst, oavsett hur gammal den avlidne var

Så brukar det vara med efterlevandeskydd och arvsvinster, av goda skäl.

Det hade blivit absurt annars. Genom att avsäga sig efterlevandeskydd så bidrar man till andras arvsvinster. Den som har störst kapital förlorar mest på att avsäga sig efterlevandeskydd och bidrar mest till arvsvinsterna när den dör. För att det ska vara värt att göra det behöver man få arvsvinter som står i rimlig proportion till de pengar åt sin partner som man avstår.

Om den som själv har ett enormt kapital skulle få samma arvsvinst som den som har betalat in 1 krona i systemet skulle det bli irrationellt för de med stort kapital att avsäga sig efterlevandeskydd eftersom deras familj med mycket stor sannolikhet skulle gå back på det hela. Medan det för den som betalat in 1 kr skulle bli en jättevinst att få andras arvsvinster trots att den inte offrat något alls genom att strunta i efterlevandeskydd.

Med mycket mindre belopp. Så det handlar inte om att någon haft en vanlig avkastning runt 7%.

Det är någon som tagit enorma risker och kommit dit. Vad som inte framgår är hur många till som tagit lika stora risker men ligger på ett par hundra tusen