Hur tänker du här? På hemmaplan har vi enormt hög bostadsbelåning och i USA är kreditkorten glödheta efter alla dragningar…

Eller du ser inte dessa saker som bidragande? Jag tror man skulle kunna räkna upp minst 100 saker som har bidraget till inflationen och jag skulle haft med ovanstående där också iaf. Det är inte så enkelt att det är tre-fyra orsaker utan en lång rad av saker där vissa saker påverkar andra i en negativ spiral också…

Håller med. Jag tror du missförstår mig. Jag menar så här

Exempel:

Inflationen har inte gått upp pga av att folk kör mer bil och förbrukar mer bensin. Inflationen har gått upp för att bensinen är dyrare. I huvudsak.

Inflationen har inte gått upp för att folk äter mer mat, utan för att att samma mat de köper har gått upp i pris.

Om inflationen är i grunden konsumtionsdriven (ökad förbrukning) så lugnar inflationen ner sig när individerna sänkt sin förbrukning till samma nivå som före inflationen startade (bensinen och maten kostar samma som tidigare).

Om inflationen däremot är råvarudriven i grunden så krävs det att konsumtionen sänksunder tidigare nivå, vilket gör mer ont. Alltså färre mil med bilen eller byte till kollektivt. Köpa mindre mat eller byta till billigare produkter.

Räntehöjningarna biter men konsekvensen för individen är i ena fallet en återgång till tidigare konsumtionsnivå och i andra fallet med råvarudriven inflation att konsumtionen måste sänkas under den nivån som gällde före inflationen startade, vilket gör mer ont.

Kan någon förklara för en dum idiot hur allt hänger ihop.

Livsmedel, dagligvaror mm lär väl inte gå ner i pris för att styrräntan höjs?

Utan känslan är att tillsammans med höjd styrränta följer dyrare bokostnader för de flesta tillsammans med de nu ökade priserna på livsmedel mm urholkas köpkraften ännu mer.

Jo, om riksbanken höjer räntan kommer utländska investerare vilja köpa svenska räntepapper, då stärks kronan, och blir allt vi importerar billigare för oss som har en lön i Svenska kronor.

Detta inkluderar mycket mat, bensin, diesel, råvaror, konstgödsel osv.

Det blir även en sekundär effekt av att folk får mindre pengar i fickan, och då minskar efterfrågan vilket leder till en prispress. Och då kommer förhoppningsvis en rad företag sluta öka priserna. Det är trots allt en rad företag som passat på att höja priserna trots att de inte behövt, eftersom de flesta andra gjort det.

Så, med högre ränta får du lägre inflation. Om vi inte gör räntan blir det som i Turkiet med en inflation just nu på 70%. (Och de flesta får inte en löneökning som motsvarar detta.)

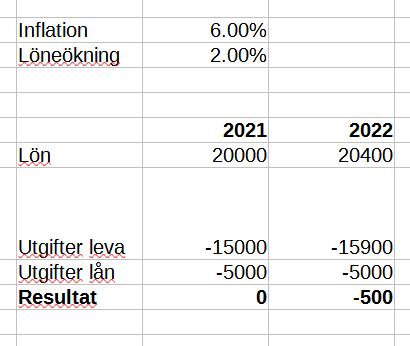

Om man som exempel tar en person som har en svensk snittlön på cirka 35 000 kronor per månad där löneökningen följer Riksbankens mål på 2 procent. Om inflationen stiger till den numera inte osannolika siffran 6 procent, då krymper exemplets lön med nästan 16 000 kronor per år i värde.

Om samma person har ett lån på en miljon kronor, då krymper inflationen lånets verkliga värde med nästan 57 000 kronor. En gratis avbetalning – en inflationsamortering.

Nej du har räknat rätt!

En person får inte billigare bolån om priset på 1 liter mjölk går upp. Det blir bara relativt billigare.

Inflationen hjälper endast bolånet om lönen justeras med inflationen. Om man får en reallönesänkning får man istället dras med dyrare kostnader och kanske högre räntor på det.

Inflationen i sig självt ger ju ingen ”sänkning” av lånet. Det förutsätter att lönen hänger med inflationen, vilket inte är fallet för särskilt många i dagsläget.

På samma sätt som lånets värde minskar, så urholkas ju också värdet på bostaden. I en bostadsmarknad som går sidledes minskar ju i själva verket det reala värdet på bostaden.

Skulle säga att Svts artikel är en rejäl förenkling gällande inflationens påverkan på folk med stora lån.

Lånets värde har ju minskat i relation till mycket annat. Sen om den enskilde individen fått det bättre eller sämre är en annan sak. Men räntan kan ju också stiga så inte säkert att man tjänar supermycket ändå.

På sikt kommer lönerna hänga med, men kortsiktig behöver det inte bli så. De ökade kostnaderna går ju inte upp i rök utan kommer förr eller senare tillbaka i lönekuvertet. Men många har lite orealistiska krav på hur fort saker går. Löneavtal kan ju t.ex vara på 2-3 år åt gången.

Helt riktigt, det blir bara relativt billigare och det ger ingen sänkning i kronor och ören, som jag också skrev. Utan det blir bara en sänkning i lånets värde (inte pris, om jag ska försöka förtydliga).

Och marknadsaktörerna, som liksom Riksbanken trodde på en långsammare prisökningstakt i maj, räknar med betydligt raskare steg än så. Enligt prissättningen på terminskontrakt väntas styrräntan höjas med 225 punkter vid de fyra närmaste mötena. Ska det bli verklighet måste en av höjningar vara med 75 punkter och de övriga tre med 50 punkter.