Glöm inte rabatt på bolån som man kan få från t.ex. Danske Bank som medlem i ett SACO-förbund. Ser just nu ut som att man kan få ett 3-årigt bundet bolån med belåningsgrad 85% till en ränta på 1,18% som medlem istället för 1,48%. Hänger dock mycket på belåningsgraden, på 60% är det ingen skillnad i ränta alls.

0,3%-enheter på ett 2-miljoners lån ger en besparing på 500 kr / mån vilket täcker hela avgiften till fackförbundet.

Jag hade gärna tagit det erbjudandet men vill inte binda mitt bolån på 3 år…

Kan tycka att det är läge att man gör som många andra fack, t.ex. Ifmetall, att man har en avgift som beror på din inkomst och hur högt inkomstförsäkringsbelopp man vill ha. Lite orimligt att de som tjänar runt 30k och inte får ut något av det(räknar bara inkomstförsäkring) som någon som tjänar 100k som får bra mycket pengar de första 150 dagarna…

Jag är relativt ny medlem, <2år, har aldrig fått en papperstidning nyteknik i brevlådan, bara digitala. @MSbgh, @Thomas86, @MerleNoir, kanake det beror på hur länge man varit med?

Misstänker att man kan skicka förslaget om inkomstbegreppens avgift som någon form av motion till stämma/kongress.

Frågan är hur stor skillnad det blir i slutänden. Det kanske är marginell skillnad på premierna, och kanske inte värt jobbet att hålla koll på medlemmarnas inkomster.

Det verkar vara något de pratar lite tyst om, gissar att de försöker spara in på kostnaden för fysisk prenumeration. Ring och fråga, kanske kan du få den fysiskt om du vill.

Min bild av det hela, utifrån att ha diskuterat detta med en bekant som jobbar för metall på högre nivå, är att SI är väldigt billigt i relation till våra löner och faktiskt absolut kostnad. Samt, deras grundtak var om jag inte minns fel 80% av löner upp till 50k, utöver det fick man lägga till högre belopp om man ville, och det var inte gratis, extra hundralappar för de högre nivåerna. Notera även att fackavgiften är lönebaserad, maxtak på 633 kr. Så det kan nog göra ganska stor skillnad.

Edit: glömde skriva att: självklart är den lägre arbetslösheten bland SI:s medlemmar en faktor som bidrar till en relativt sett lägre avgift.

Jag vill också påpeka att en av faktorerna till att avgiften är kvar är

Citat

Högre löner bland dem som får ersättning Källa

IF Metalls avgiftsstruktur är inte helt lätt. Vissa avdelningar har tilläggsförsäkringar som tas via högre medlemsavgift för berörda, t.ex. för de som jobbar i gruva.

Kan ju vara så att försäkringsbolaget som står för SI inkomstförsäkring ”räknat fel” på hur många som behöver stöd och hur mycket och därför behöver höja premien. Pandemin är ju dessutom långt ifrån över och i bästa fall kan man under hösten få en känsla för hur många som kommer drabbas av arbetslöshet de närmaste åren.

Vi var intresserade i att ta det där bolånet. Ända tills de krävs att man skulle bli helkund. Något som varken jag eller tjejen var särskild sugna på. Plus att jag gärna vill ta ett privatlån till en del av min kontantinsats, något de vägrar göra.

Det håller jag med om, kanske i krångligaste laget. Använde det som ett exempel då det låg nära till hands för mig. Jag kan väl summera det hela med att SI:s avgiftstruktur och kanske belopp är för enkel i en värd med hack i kurvan om man säger så.

Mycket möjligt med felräkning även för deras del ja. Inte helt otänkbart att en för bekväm situation med relativt få rikstäckande kriser för ingenjörer på ganska lång tid medför lite falsk trygghet.

Det finns nog inget allmänt svar på om en inkomstförsäkring är värt premien eller inte. Själv är jag egenföretagare och tog mig en grundlig funderare på frågan i julas. Det slutade med att jag gick ur både A-kassan och SI. Mitt beslut baserades på ett antal argument typ:

Jag har tillräckligt med buffert i firman för att ta ut full lön “ett par år” även om jag inte skulle ha några kunder. I princip kan man ju tänka att man är sitt eget försäkringsbolag.

Som företagare är det svårt att nyttja både A-kassa och inkomstförsäkringen, då verksamheten måste vara vilande. Man får alltså inte jaga kunder, eller arbeta med något man kan sälja senare

Jag har extremt små omkostnader.

Är man anställd och lever ett vanligt “Volvo, villa & vovveliv”, är nog inkomstförsäkringen ett bra sätt att sova gott på nätterna.

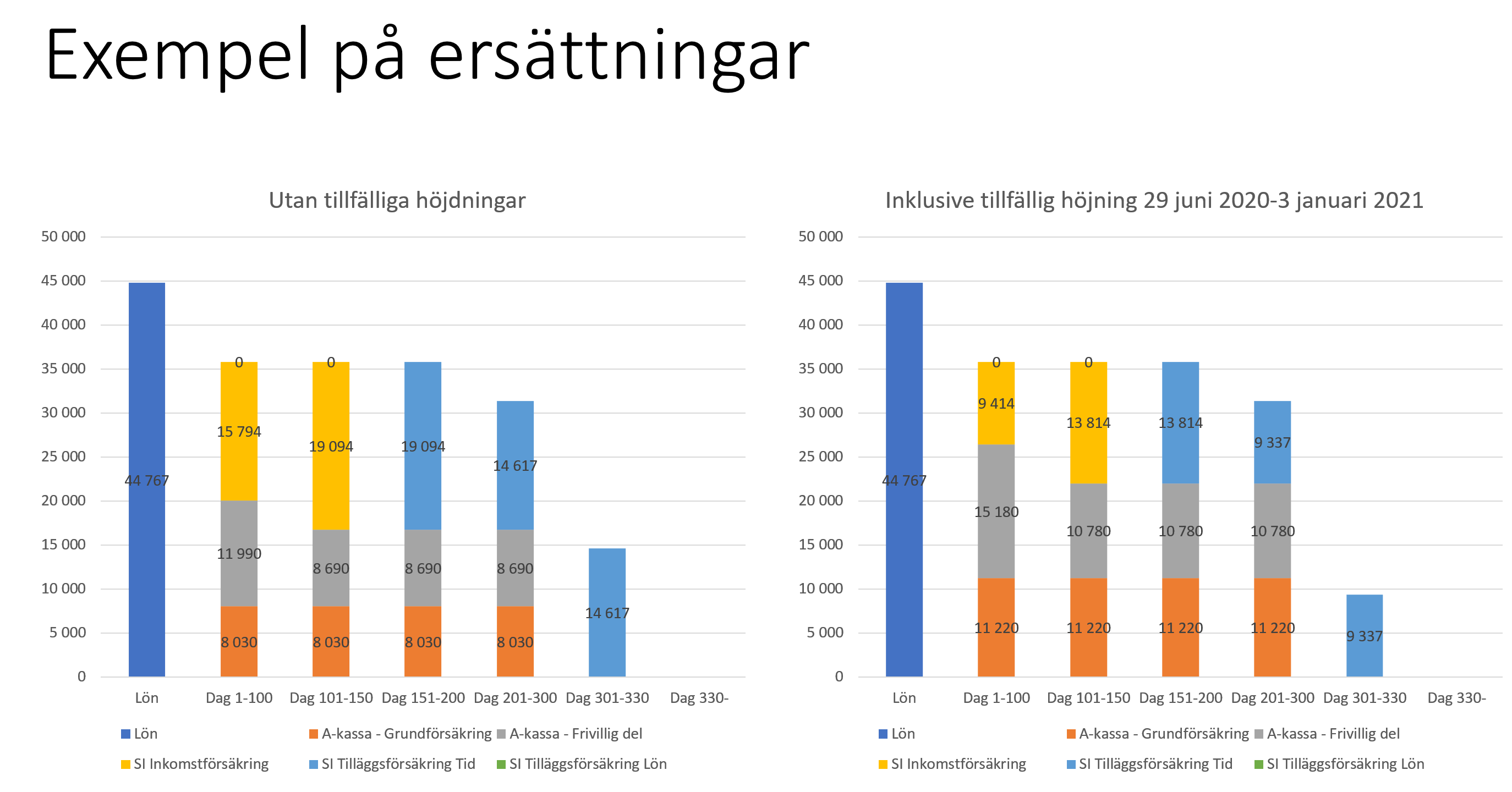

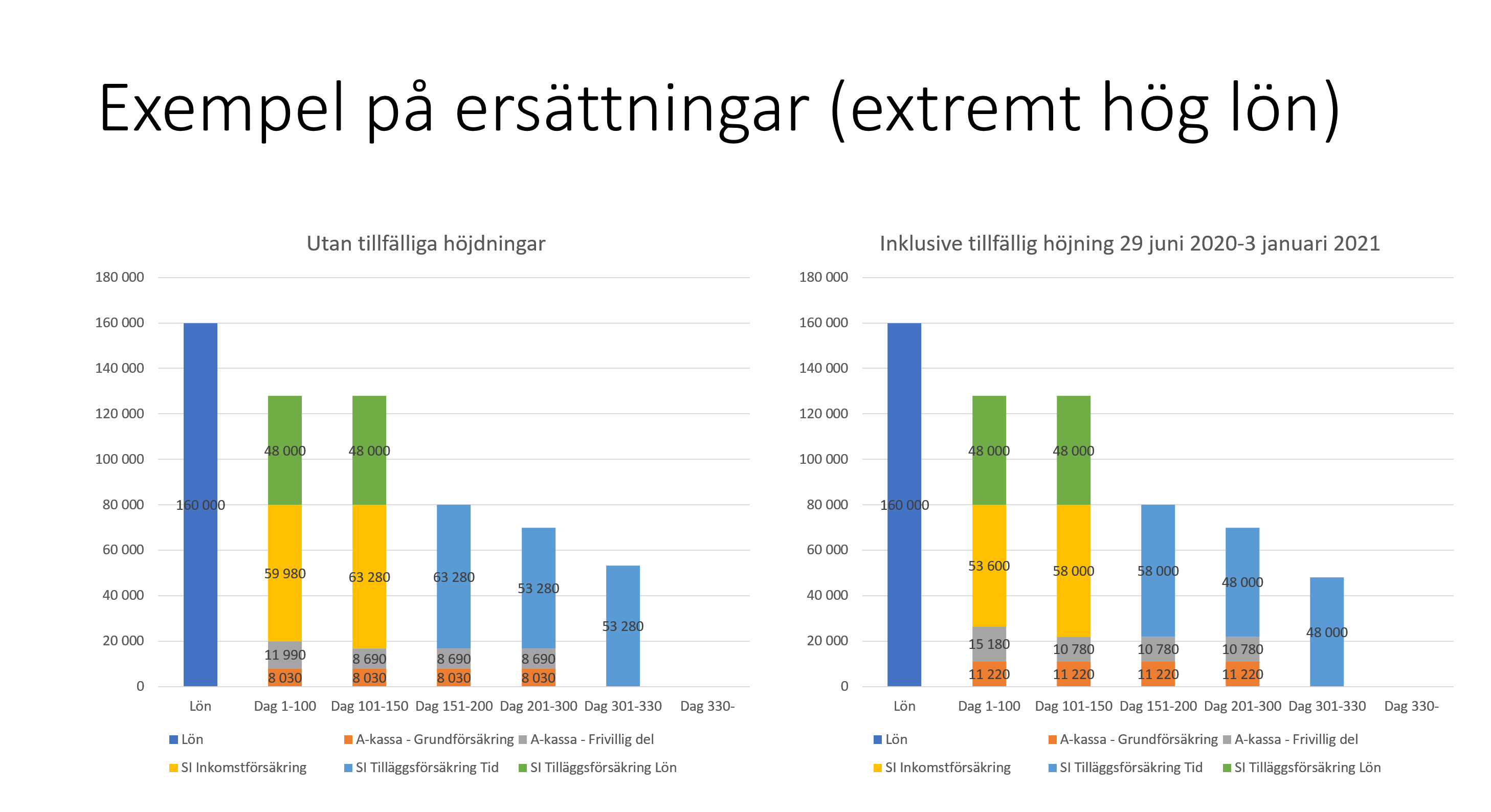

Jag bifogar lite plottar jag gjort på hur stor de olika delarna blir för ett par olika löner. (Den ena är till “brytpunkten”, den andra är en extremt hög lön, för att illustrera de olika tilläggsförsäkringar som finns.

Observera också att man får grundförsäkringen (rödorange i nedanstående figur) oavsett om man är med i A-kassan eller inte. Men det brukar A-kassorna inte vara jättetydliga med, utan de klumpar gärna ihop grundförsäkringen med den frivilliga delen för att stärka sitt “business case”. Det är alltså den frivilliga delen i grått som man betalar 140kr/månad för.

Om någon vill ha excel-filen, där man kan knappa in en godtycklig lön och se hur stora staplarna blir, delar jag gärna med mig.

Jag har inkomstförsäkring via mitt fackförbund. Standardlösningen är på 120 dagar.

Har lagt till tillägg Tid som ger ytterligare 180 dagar. Har aldrig använt mig av A-kassa, vad är det för dagar man refererar till här egentligen? Arbetsdagar eller kalenderdagar?

Så utan SI tillägg tid får man ut maximalt belopp under 150 ersättningsdagar vilket motsvarar ungefär 6.8 månader? Hur kommer karensdagarna in i bilden? Vore intressant med en beräkning hur mycket man får in en standardmånad från första dagen utan anställning, för att göra det lättare att räkna fram ”förlusten” mot lön och kunna bedöma sin buffertstorlek bättre.

Det är ju i princip det jag gjort figurerna ovan. Nu är jag ingen expert på området, men jag har förstått det ungefär så här:

Ersättningarna sker på arbetsdag, i snitt 22 arbetdagar/månad. A-kassan gäller normalt i 300 dagar. Därefter placeras man i ett arbetsmarknadspolitiskt program

A-kassans grundförsäkring(rödorange i mina figurer) ger 365 kr (510 kr)/per dag i maximalt 300 dagar.

A-kassans frivilliga del (grå) kompletterar grundförsäkringen så att man får 80% av sin lön. Dock högst 910 kr (1200 kr) per dag, dag 1-100. Dvs man får 80 % av lönen om man tjänar 25025kr/månad(33000kr/månad) eller lägre. För dag 101-300 är maxbeloppen 760 kr (510 kr) per dag. Man får den alltså liksom grundförsäkringen i maximalt 300 dagar.

SI:s inkomstförsäkring (gul), kompletterar A-kassan så att man får 80 % av lönen, givet att lönen är maximalt 100 000 kr/mån. Den gäller bara i 150 dagar

SI:s tillägg till inkomstförsäkringen som heter “lön” (grönt) kompletterar upp till 80 % av en lön på maximalt 160 000 kr/mån

SI:s tillägg till inkomstförsäkringen som heter “tid”(blå) utökar skyddet för den vanliga inkomstförsäkringen i ytterligare 180 dagar. Från dag 201 ger den dock maximalt 70% av lönen.

Beloppen inom parentes avser de tillfälliga höjningarna som infördes i somras pga corona.

Hur beräknar man skatt på det hela? Är det 80% av nettolönen man får ut under de första tiden? Betalar man skatt på summan man får senare delen av utbetalningsperioden om den understiger 80% av ens nettolön och i så fall vilken skattesats?