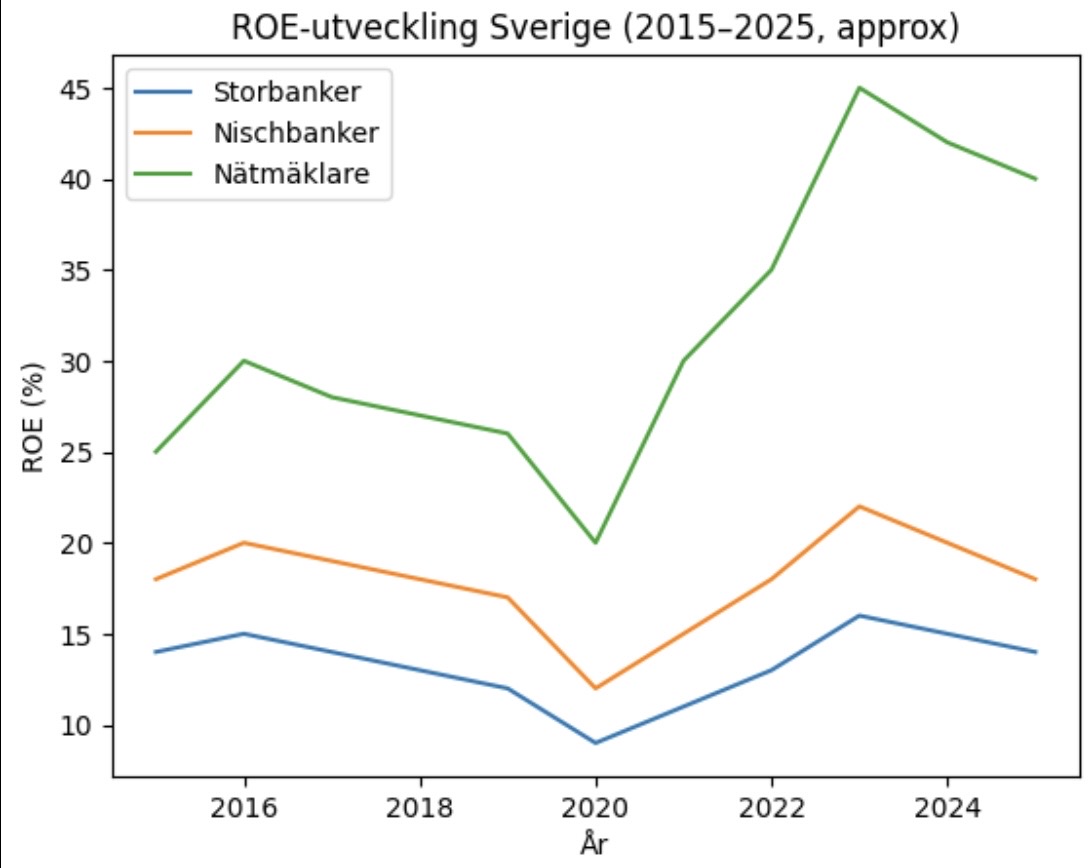

Bilden nedan bekräftar väl detta. ’Småbankerna’ har en enorm lönsamhet och sopar banan med gammelbankerna som historiskt har en rätt medioker lönsamhet även jämfört med industribolagen i Sverige.

1 gillning

Intressant analys!

När det gäller kapitalbehovet så är det väl aktieägarna som står för det, inte några kunder som ’petar in pengar’?

Värdering, hur ser du på risken och affärsmodellen om räntan går ner mot noll eller blir negativ igen?

D&A, ser du någon risk i att inlåningen inte är stabil? Att inlåningen lämnar din balansräkning om du inte betalar marknadsmässigt eller, gud förbjude, den lämnar din balansräkning om det uppstår oklarheter eller rykte om din bank?

Precis. Det är eget kapital, från ägarna om det inte täcks av vinster i verksamheten som blir eget kapital.

Det ni missar är att kapitalbasen består av kundernas insättningar (inlåning), det är det som driver verksamheten. Samma i försäkringsbranschen. Kundernas kapital blir både rörelsekapital & kapital för verksamheten: Free Float eller Inlåning återinvesteras med en spread, vilket ger ett räntenetto. Därav blir kapitalbindning inte ett lika stort problem i vissa sektorer i FIRE.

Trodde att kapitalbasen bestod av just kapital som aktiekapital samt vissa former av hybridkapital såsom AT1 och LT2, dvs förlagslån. Ej medveten om att banker får räkna in inlåning från allmänheten i sin kapitalbas.

Bokföringsmässigt, ja du har rätt. Men du värderar ju inte ett bolag baserat på bokföringsregler eller hur? ![]() Inlånat kapital investeras i högre räntebärande papper än inlåningsräntan, det är en stor del av bankens affärsmodell.

Inlånat kapital investeras i högre räntebärande papper än inlåningsräntan, det är en stor del av bankens affärsmodell.

Kapitalbehov (externt kapital! inte rörelsekapital, du binder mycket kapital såklart, via dina kunders inlåning. Annars skulle vi inte se marginaler nära 50% och en ROE på bara runt 15%) avseende att driva verksamheten blir således låg: du behöver cash till marknadsföring, tillstånd, kontor, reserver etc. Bolaget drivs av skulder & inlåning - vilket är varför som investerare det är ointressant att analysera bank via vissa standardmått. Du kan inte ta fram Net Debt/EBITDA för att bedöma risk, och marginalerna blir “onaturligt” höga.

Ett annat sätt försöka förklara vad jag menar: säg att bolag A får in en ny enorm kund. Bolag A är kontraktstillverkare, de kommer vara tvungna att anställa nytt folk, expandera fabriken och på nåt sätt finansiera rörelsekapital till råvaror/ingående material etc.

Jämför nu med att bank B får in en ny enorm kund som sätter cash på banken samt tar ett bolån. Tillskott av kapital för att erbjuda tjänsten kommer ju av själva tillskottet av ny kund

Värdering, hur ser du på risken och affärsmodellen om räntan går ner mot noll eller blir negativ igen?

D&A, ser du någon risk i att inlåningen inte är stabil? Att inlåningen lämnar din balansräkning om du inte betalar marknadsmässigt eller, gud förbjude, den lämnar din balansräkning om det uppstår oklarheter eller rykte om din bank?

Väldigt svårt att säga, än sålänge får man säga att bankerna lyckats tälja guld i flera situationer. Marknaden verkar inte räkna med någon större tillväxt framåt givet direktavkastningen, estimaten etc - trots det handlas bankerna relativt dyrt kontra sin historik avseende vinst & eget kapital (PE & PB).

Tycker banker passar bäst att värdera utifrån kassaflödes-modell, och med mina antaganden så ser de flesta fullvärderade ut.

Avseende risk i inlåning - det har åtminstone historiskt sett rätt stabilt ut. Det rör sig väldigt lite på konsumentsidan åtminstone. Företagskunder verkar mer benägna att flytta

Tror du blandar ihop likviditet och regulatoriskt kapital. Visst, om en kund sätter in pengar så har banken likviditet att låna ut. Men utlåningen kräver en viss % av regulatoriskt kapital och det måste komma som aktiekapital eller liknande.

Kanske, bank är inte mitt expert-område. Brukar bryta ned finansiella kapitalbehovet i bank (i mina modeller) i:

- Regulatoriskt kapital som behövs för att kunna växa utlåningen

- Likviditetstäckning (LCR) - ger ofta låg ränta då de sätts i extremt säkra statspapper

- Kreditförluster - alltid något att bevaka i snabbt växande finansiella bolag. Tar de dåliga kunder helt enkelt - eller till dåliga villkor?

- Compliance-struktur. Fler transaktioner, behov av uppskalning av system.

Min poäng är att om banken nått skalfördelar så kostar det inte så mycket mer att hantera 200 000 kunder kontra 100 000 kunder, så länge de har egna kapitalet som krävs för att täcka risken.

Svenska storbanker som Swedbank, SEB och Handelsbanken har historiskt sett legat betydligt över Finansinspektionens minimikrav. Swedbank har exempelvis som mål att ligga 100–300 punkter över myndighetskravet. Istället för att ta in kapital, har de svenska storbankerna de senaste åren fokuserat på att dela ut överskottet till aktieägarna via utdelningar och aktieåterköp. Detta görs just för att de har mer kapital än vad de behöver för att stödja sin planerade tillväxt.

Det är mer komplicerat än så. Fortsätter prata med folk i branschen.

Bank kan låna ut till riksgälden som räknas som mer eller mindre riskfritt kapital (=kräver i princip ingen kapitaltäckning), där får man ca 1.7% i dagsläget.

0% riskvikt = noll kapitalkrav. Svenska staten anses vara risklös motpart under Basel III, så banken behöver inte hålla ett enda öre i CET1-kapital mot den exponeringen.

Som @Andre_Granstrom skriver så har de svenska bankerna jättemycket överskott i eget kapital. Så tex för flera storbanker är det idag en stor intjäning.

AI:

Om banken tar emot 100 kr från dig och parkerar alltihop på Riksgälden:

• Intjäning: ~2–3 kr

• Kapital som krävs: 0 kr

• ROE: ≈ ∞

Precis samma kapitaleffektivitet som egna fonder, men med högre absolut marginal i ett normalt ränteläge.

Kanske vill TS förmedla “tretalet” (Rule of Three) för att läsarens hjärna ska komma ihåg och kunna bearbeta informationen på en listigt sätt.

1 gillning

Tror det är lite av en förenklad bild. En ökad balansräkning driver andra mått såsom LCR och leverage ratio (bruttosoliditetskravet) som äter in i primärkapitalet. Om du har kostnaden för kapital eller avkastningskravet ägarna har på bolaget kan du nog räkna fram kostnaden i bp.

Har dessutom för mig att Riksgälden enbart betalar för inlåning om dom själva har en kort kassaposition och det är inte varje dag. Mao ingen motpart där bankerna kan dumpa sin överskottslikviditet, den hamnar hos Riksbanken.

Kanske skall du också titta lite på kostnaden för insättargarantin och resolutionsavgiften som drivs av skuldsidans storlek.

Fast att om någon köper en aktie/fond så tar ju pengarna vägen till den part som sålde aktierna.

M1 måste alltså finnas på ett bankkonto eller i en madrass någonstans, det går inte att konvertera pengar på konto till värdepapper med någon sorts modern alkemi.

Klart att man kan blåsa upp värderingarna på alla värdepapper och på så sätt få kontanterna på konto att se ut som en mindre andel, men det känns väl inte direkt önskvärt? (Dock för bankerna som plötsligt får casha in högre avgifter på uppblåsta fondvärderingar.)

Hej Jan @janbolmeson

Här kommer lite feedback som jag gärna själv får lite feedback tillbaka på.

Låt oss anta att all inlåning placeras hos Riksbanken för att göra ett enkelt exempel och för att slippa räkna på kapitalkrav på olika typer av utlåning. Så är det ju inte i praktiken, ca 500 miljarder placeras där idag, ner från över 1000 miljarder under QE tidens glada dagar. Riksbanken betalar idag 1,65% för överskottet i systemet.

Bankernas uppskattade kostnad för hushållsinlåning är ca 0,60 % idag, inklusive tidsbundet och avista.

Vad kostar då inlåningen förutom räntan man betalar oss kunder?

Först har vi insättargarantin och resolutionsavgiften som summerar till ca 20 bp

Därefter kommer bruttosoliditetskravet (leverage ratio). Svenska banker håller idag en ratio på ca 5% som förbrukar kapital. Om vi antar att ägarna kräver 15% avkastning, vilket är nivån för storbankerna (staten kräver 10% från SBAB) så kostar detta 5%x15%=75 bp. Mao skall man avstå affärer som inte når upp till kravet.

Därefter har vi MREL regelverket som kräver att banker emitterar senior non-prefferd skuld mot en viss volym av balansräkningen. Denna upplåning skapar en ’negative carry’ och kostnad kan vi nog uppskatta till ca 10 bp idag.

Summerar vi detta så kostar då inlåningen 60+20+75+10=1,65%

Om då bankerna placerar detta hos Riksbanken får man 1,65% med dagens ränteläge så ser affären lite ’sådär’ ut.

Utöver detta betalar Riksbanken 0% för de första 40 miljarderna från bankerna som en skatt som skall finansiera ’dåliga obligationsaffärer’ som Riksbanken kan tänkas göra. Denna kostnad är dock minimal i det stora hela.

Som sagt, lämna gärna feedback på kalkylen ovan, du har ju bra kontakter i ’branschen’.

1 gillning

Vet inte om vi pratar om varandra eller håller med varandra @janbolmeson, @Andre_Granstrom @Vegar riktigt

Men min poäng som jag försöker göra är i alla fall att (stor)bankerna gärna ser att konsumenter sparar i fonder och aktier hellre än på (spar)konton och att det därför inte finns någon intressekonflikt. Omformulerat, banker mäts i regel på C/I-tal och ROE och i detta fall blir de bättre om kunden sparar i fonder och aktier än på konto,

Jag håller med dig Jan om att det är relativt komplicerade beräkningar och regler kopplat till kapitaltäckning för att landa i matematiken som stödjer detta påstående. Jag behärskar inte treasury och regler kring kapitaltäckning tillräckligt väl så att jag vågar gå in i matematiken på djupet som @Vegar.

Jag tror dock man kan göra några enkla observationer som visar på bankernas inställning:

-

Universalbanker/storbanker som har spar och lönekonton har som uttalad strategi att förflytta pengar från (spar)konton till aktier och fonder eftersom de anser det vara lönsammare och jobbar aktivt med detta, se t.ex årsredovisningar för de noterade bankerna

-

Produktsegmentet där sparande, aktier och fonder ingår (savings/wealth management) går bättre än motsvarande segment där in- och utlåning ingår, mycket på grund av det egna kapital som banken behöver hålla vid utlåning. Detta kapital kan ju annars användas till annat och gör bankverksamhet kapitalintensivt @Andre_Granstrom

Jämförelsen mellan Avanza/Nordnet mot t.ex SBAB är väldigt talade här och visar på hur denna skillnad kan se ut i praktiken

-

Bankerna har som du säger möjligheten att redan idag placera mycket mer pengar hos Riksbanken men väljer att låna ut pengarna till allmänheten istället

Jag menar t.ex att Swedbanks överlikvid snarare är ett exempel på att de vill vara en trygg och säker bank trots att de tjänat mer på att låna ut dessa pengar till allmänheten än på att ha pengarna hos riksbanken. Hade de gjort det hade väl alla banker gjort detta?

2 gillningar

Angående punkt 3.

Likviditeten i banksystemet justeras av Riksbanken. Idag har systemet ett överskott på ca 500 miljarder. Detta innebär att det varje natt står 500 miljarder på bankerna konto hos Riksbanken oavsett hur mycket dom lånar ut till kunder. Lånar man ut till en kund hittar denna kunds pengar in på ett konto hos någon bank som i sin tur hamnar hos Riksbanken över natten om nu inte kunden tar ut likviditeten i sedlar. Alla banker lånar nog ut så mycket dom kan och vill förutsatt att kunden uppfyller alla kreditkrav samt att banken får tillräcklig marginal för att uppfylla avkastningskravet. Men det kommer likväl finnas 500 miljarder hos Riksbanken vid slutet av dagen.

Det är riktigt att det finansiella systemet sitter ihop men du kan fortfarande ha banker som specialiserar sig på sparande medans andra specialiserar sig på in- och utlåning till allmänheten.

Förstår inte helt din argumentation här och hur det relaterar till frågan.

Jag hävdar att de förstnämnda tjänar mer pengar eftersom sparande i aktier och fonder även lönar sig för bankerna och att de därför inte sitter på en inneboende intressekonflikt.

Tror inte vi har olika syn det hela. Jag försökte bara matematiskt räkna fram den faktiska kostnaden för bankernas inlåning.

Att sedan försöka förklara att ’överskottslikviditeten’ hos bankerna och volymen som placeras hos Riksbanken inte är ett aktivt val av bankerna var bara lite ’off topic’. Detta överskott har skickats in i systemet av Riksbanken via QE och kan plockas bort av Riksbanken via QT. Men som sagt, detta var bara ’överkurs’ och har inget med Jan’s initiala önskan av feedback på hans slides.

Jag kanske uttrycker mig fel. Min poäng i punkt tre som jag försökte göra var att Swedbank skulle kunna ha mindre kärnprimärkapital och skulle tjäna på detta (dock med högre risk som följd).

Andra banker hade också kunnat höja deras kärnprimärkapital även dom OM man tjänade mer pengar på detta men det gör man inte, man lånar ut mer till allmänheten istället eller delar ut dessa pengar.

Om jag inte glömt några nollor så känns siffran som folk har på bankkonto otrolig. . jag får det till 272 100:- per person?!? Det kan väl inte stämma??

Nej. Swedbank och alla andra svenska banker har precis så mycket kapital dom anser dom behöver för att tillgodose Finansinspektionens krav samt en buffer för att klara slag som oväntade kreditförluster, tillfälliga ökningar av balansräkningen, valutakursförändringar och annat oväntat som kan påverka nivån av kapital. Ingen bank vill sitta på för mycket kapital som sänker bankens avkastning.