Problemet är att när ett enskilt land står för 70% av marknadsvikten, så har man en väldigt stor landsspecifik risk.

Ok, så vad har du för belägg för att USA skulle vara mindre riskfritt? Och hur vet du hur framtiden kommer se ut?

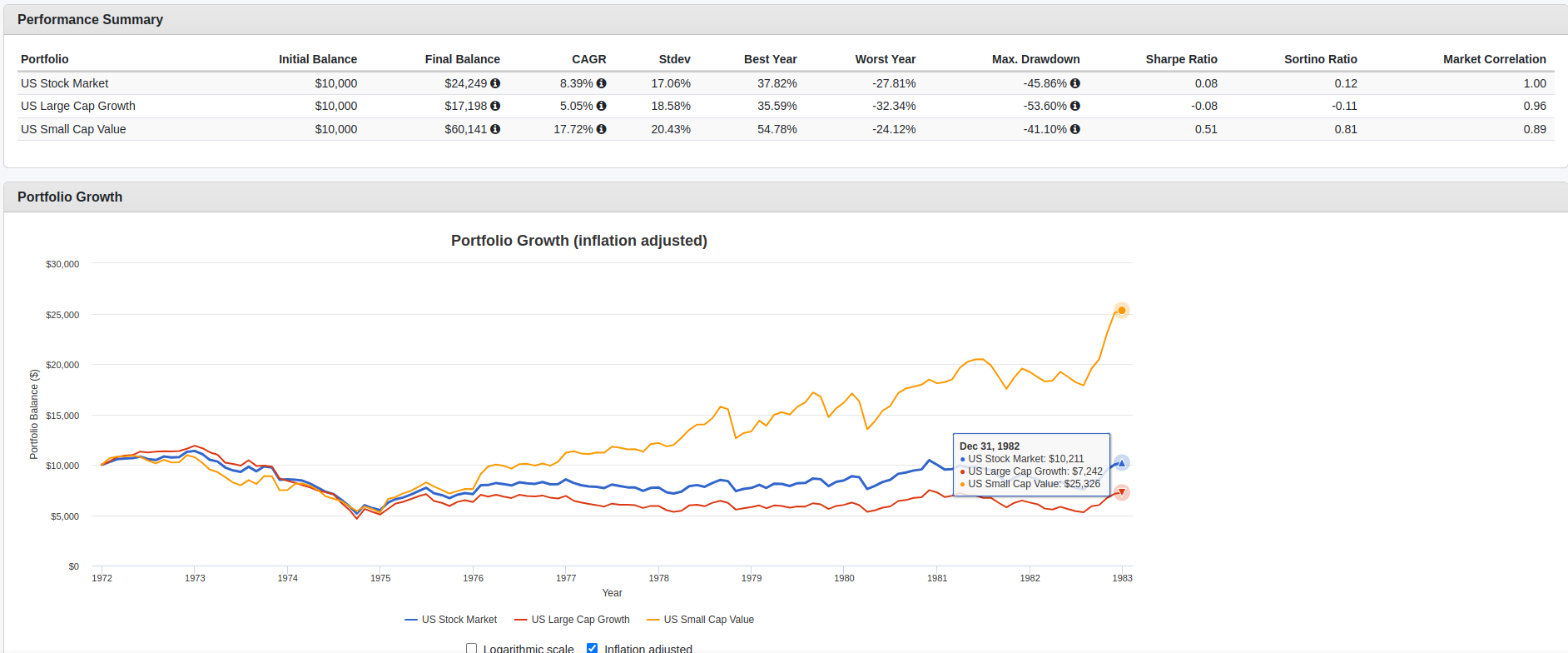

Det är liksom inte så att USA har varit befriat från börskrascher historiskt.

Men om det är så att man kan visa att vissa länder har högre risk än andra, borde man då inte nervikta deras andel i sin globala indexfond (om man nu kunde bestämma fördelningen själv!)?

Under antagandet att den landspecifika risken är ungefär samma (eller samma) för alla länder.

Det antagandet är inte givet!

Det var väldigt svårt att ta in att landsspecifika risker kan vara olika stora för olika länder!

Inget. Lika lite som du kan göra det rimligt att anta att den landspecifika risken för USA är ungefär den samma som Grekland. Vilket är min poäng!

Du bygger in ett antagande som inte nödvändigtvis är sant.

Det samma gäller andra länder. Du kan inte dra statistiska slutsatser från anekdoter.

Nej. För marknaden tar redan hänsyn till dessa…

Att anta att landspecifika risk är den samma är lika dumt som att anse att man kan bedömma hur stora de landspecifika riskerna är (även om man vet att de är olika).

Det finns oändligt många uppdelningar (inte bara länder) som man kan göra och tro man kan bedömma bättre än marknaden. Varför skulle länder/regioner vara unik?

Jag hoppas du breddar frågeställningen en smula och inte berör koncentrationsrisk som en isolerad företeelse. Det jag tror många just nu brottas med är att vi har en US börs som anses vara övervärderad där endast ett fåtal företag med extremt höga pe-tal drivit avkastningen de senaste åren. Detta i kombination med en svag krona, höga räntor, en förmodat undervärderad svensk börs och småbolag som tagit än mer stryk.

Dvs det är koncentrationsrisken i kombination med övriga makroekonomiska situationen i sin helhet som jag tycker det vore intressant att resonera kring.

Finns de som anser att en diversifiering mot fler riskfaktorer än marknadsfaktorn kan vara vettigt. Kanske finns det just nu riskfaktorer som kan anses undervärderade i kombination med viss koncentrationsrisk och en marknadsfaktor som gått relativt bra senaste tiden. Så kanske det finns ett case för att tilta lite mot någon annan faktor. Eller inte. (Tycker fö diskussionen om att övervikta SCV hörde hemma i denna tråden då detta diskuterades utifrån ett alternativ till marknadsvikt just för att minska bla koncentrationsrisk)

Utifrån det fetmarkerade hänger jag inte riktigt med på argumentet att det är “lugnt” nu eftersom koncentrationen var lika hög 1965? (Kan ha fel här men var det inte dessutom riktigt dåliga år på S&P 500 från -65 till -80 nåt!!?

Det var väldigt svårt för dig att ta in att det är stor risk att ha 70% investerat i ett enskilt land. Även om det kan skilja något mellan olika länder hur stor den landsspecifika risken är.

När andelen av en portfölj i ett enskilt land är så stor som 70%, så lämnar skillnaden i risk mellan länder inga garantier.

Så du har inget belägg för att USA skulle vara mindre riskfritt. Ändå gör du det till en central punkt i din argumentation att just USA skulle var säkrare över lång tid.

Precis. Vilket jag nämnt flera gånger. Man vet inte i vilket land den svarta svanen kommer dyka upp nästa gång. Undvik därför att ha för stor vikt mot ett enskilt land.

Du svävar fram och tillbaka mellan att säga att det inte är någon skillnad i risk mellan länder och att det är en skillnad som du känner till (till USAs fördel). Vet inte var jag har dig.

Spelar egentligen ingen roll. Om man har så stor vikt som 70% mot ett land, så har man en extremt stor landsspecifik risk. Såvida man inte kan påvisa att just det landet har en extremt mycket lägre risk än andra länder. Återstår i så fall för dig att bevisa det. Lycka till.

Men hur ska man så fall investera? Och hur ska innehaven viktas? Alltså om man vill köpa hela marknaden men inte enligt ett index (för de är ju för koncentrerade).

Det går även direkt emot att marknaden skulle vara effektiv och även i vilken riktning ineffektiviteten är. Det är i så fall möjligt att slå marknaden med detta mått.

Precis lika lite som när det största landet i en portfölj är 5%. Detta är inte ett argument för att risken skulle vara större bara för att det är mer koncentrerad fördelning.

Nej. Det gör jag inte. Det är en halmgubbe.

Jag säger att ingen av oss kan bedömma var risken är som störst (viktad för utfallens storlek). Marknaden bedömmer detta genom sin prissättning.

Läs vad jag skriver igen då. För du verkar inte göra det.

Nu är du där med ditt antagande igen… att risken blir stor bara för att marknadsvikten ligger där.

Du har inte en susning om risken ökar eller minskar om du jämför marknadsviktat eller marknadsviktat med 10 procentenheter tak.

Det är du som inte lämnat något stöd för ditt påstående.

Risken är naturligtvis mycket större om du har 70% än 5% i ett land. Även om den placeringen du har 5% i går ner till 0 kr i värde gör det inte stå stor skillnad på portföljens totala värde. Men om din placering på 70% i USA går ner mycket gör det väldigt stor skillnad.

Du har tidigare påstått att risken skulle vara lägre i USA än andra länder. Du får bestämma dig. Om du menar att USA har mindre risk får du visa belägg för det.

Eftersom du fladdrar fram och tillbaka, så säg vad du menar rakt ut istället. Anser du att det är mindre risk i USA eller ej, och vad har du för belägg för det?

Har du några belägg för att risken inte skulle vara större om man har 70% vikt mot ett land?

Nej. Jag har ju inte påstått att risken är varken större eller mindre.

Jag har ju (jag vet inte hur många gånger på olika sätt) inte påstått att varken risken går upp eller ner. Bara det kan vara motsatt lika gärna. Att ditt påstående att risken går upp vi kraftigt landskoncentration förutsätter ett antangande som du inte visat stöd för.

Nej. Det är endast sant under ditt antagande att risken är snarlik i storlek (viktad för utfallens storlek) mellan länder. Det antagandet har du inte visat stöd för.

Detta är irrelevant. Det tar inte hänsyn till sannolikheternas storlek. Sannolikheten att det går ner x% i USA är inte nödvändigtvis samma som det går ner x% i land Z.

Nej. Jag har påstått att den kan vara lägre och du inte har tagit hänsyn till detta.

Jag behöver inget belägg för något av det. Det sköter marknaden själv.

För jag antar att marknaden (alla aktiva marknadsaktörer) sköter den bedömmingen bäst.

Irrelevant.

Titta på marknadsvikt. Den är där av en anledning.

Var som sagt i usa häromveckan för att lyssna in deras resonemang - de använde exakt detta argument för att ligga 100% i usa. Nästan ingen hade ”international stocks ” i portföljen. Alla bolag gör ju affären utomlands…

@JoakimF - det som är klurigt ointuivt att förstå i det här fallet att det är varken mer eller mindre risk med usa som vi har 60% exponering mot än tex Sverige som vi har 1% exponering mot.

Det är sjukt ointuitivt men @Nightowl har rätt. Marknaden - dvs konsensus mellan alla investerare just nu - är att risken är lika. Det är därför fördelningen har blivit exakt så som den är. Det är en följd av EMH, dvs inte en åsik vi har, det är marknadens åsikt.

Den kan man sedan tycka har fel, men det är en annan diskussion precis som vissa vill investera i SBB och SAS. Dvs att jag kan avvika från marknaden men då tar jag ofta en risk (och får ett större möjlighetsuyfall) som jag inte får betalt för.

Resonemanget är exakt samma kring både land, sektor och innehav etc. Man måste bara släppa taget om 60/1 fördelningen och tänka - hur kommer det sig att det blev det 60/1?

Dvs att skilja på:

göra fördelningen och fråga sig vad risken?

Och

fråga sig vad risken är och göra fördelningen sedan.

Många tittar på 1 och tänker shit 60 äpplen i en korg och 1 i en annan. Det är ju inte alls bra, hög risk. När korrekt sätt är att titta på sina 61 äpplen och fördela dem enligt äpplenas interna egenskaper och konstatera att för att få bäst risk så ska jag lägga 60 äpplen i en korg.

Men vad jag tror man gör, rätt eller fel, är att fundera över framtida risk. Dvs sannolikheten till förändring av risk. Dvs det där som vi egentligen inte vet något om. I förlängningen av den tanken finns bland annat politisk risk och andra risker som förknippas med ett enskilt land.

Det man i tråden här kan utläsa är att en del menar att marknaden vet bättre än vad vi enskilt kan komma fram till kring framtiden, medans andra oroar sig och vill försöka ta hänsyn till en rad faktorer som påverkar risken.

En sak som är tydlig och enkel är ju då att äga ett snitt av allt. Bolag i alla branscher i alla länder. Det är enkelt att tänka kring.

Problemet jag tycker mig förstå att en del funderar över är huruvida allokeringen till nuvarande bästa bolag i bästa länder utgör en framtida risk. Indexfonderna är ju reellt ganska koncentrerade och utgör inte ett exakt snitt av alla bolag i alla branscher i världen.

Är koncentrationen av allokerat kapital man har i de största bolagen i det största landet en för stor andel för ens riskaptit. Marknaden anser inte det. Men en del här i tråden verkar anse det.

Visst måste risken för “svarta” svanar, mer eller mindre oförutsägbara händelser, vara större ju mer koncentrerad ens allokering är till färre branscher och länder. Tänk motpartsrisk.

För att ta Jans liknelse med äpple i korg, så vill vi ju hålla äpplen i flera korgar för att minska risken för att ett ruttet äpple i korgen förstör alla äpplen vi har.

Historiskt kan man bevisa att det lönat sig att göra som marknaden i snitt, och inte försöka “time” the market på ett eller annat sätt. För så är det ju, att försöka avvika från marknadssnittet blir en form av det.

Men man kan kanske också argumentera för att det man försöker göra är att replikera marknaden bättre än vad indexfonderna gör.

Jag tror du får samma svar om du tänker motpartsrisk, du vill allokera riskerna fördelat efter var tillgången/säkerheten/möjligheten till avkastning finns.

det är nog snarare så att man ska allokera kapital i andra tillgångsslag om man vill fördela risk än att tro att vet mer än marknaden. En indexfond ska replikera marknaden, har man avvikande uppfattning finns det massor av sätt att ta position för det.

Nightowl har redan förklarat varför det här är ett felslut. Det finns inga vettiga argument för att sannolikheten för röta skulle vara jämt fördelad bland världens alla äppelgårdar. Så vad vi i själva verket vill göra är att bara plocka våra äpplen från de bästa gårdarna och undvika äpplen från de sämsta gårdarna. Och poängen med att köpa en marknadsviktad indexfond är att vi då helt överlåter åt marknaden att sortera bland gårdarna och allokera våra resurser därefter.

Den enda relevanta frågan med det upplägget är huruvida vi sedermera har förtroende för marknadens beslutsprocesser, eller om vi tror att vi kan bättre själv. Det finns ingen inneboende “koncentrationsrisk” som med nödvändighet implicerar att vi löper större sannolikhet att bli av med våra pengar bara för att marknaden väljer att koncentrera sig på en viss typ av länder, regioner, eller bolag. Den enda risken som finns är att marknaden kanske fattar sämre beslut än vi själva skulle ha gjort med all den information som vi har tillgänglig.

(Och vad all den forskning som Jan hela tiden hänvisar till har kommit fram till är att den “marknadsrisken” för de flesta är väldigt låg.)

6 gillningar

janbolmeson

(Jan Bolmeson)

delade upp denna diskussion i ett nytt ämne

157

Ja, jag är med på att det vetenskapliga svaret utifrån ekonomis teori är att låta marknadsmekanismerna styra. Men saken är väl att marknaden inte alltid fungerar perfekt och sannerligen inte helt friktionsfritt.

Att det för oss ur investeringssynvinkel inte bara är enklast utan det enda förutsägbart vettiga i enskilda investeringar är att låta den osynliga handen guida oss är en annan sak.

Men ändå kan man vilja säkra sig mot de eventualiteter som finns.

Jag kan tex inte ta in att det är rimligt att låta 70% av min allokering vara i ett land med väldig koncentration till ett fåtal bolag. Låt vara att det landet enligt marknadens logik då är stabilt nog så att den “politiska” / “marknads” risken för dessa bolag är låg.

Jag vill helt enkelt sprida ut mina äpple i fler korgar. Men inte med det sagt lika i alla möjliga tänkbara korgar som finns utan hänsyn till deras marknadsvikt.

I liknelsen med röta handlar det inte om sannolikhet att röta skulle vara jämt fördelad, för det är den så klart inte. Ett noga polerat och kontrollerat nerlagt äpple har så klart mindre risk.

Utan om att sannolikheten för att röta kan finnas i en korg är lika stor som i en annan. Alltså att sannolikheten är större än noll i alla korgar. Dvs vi vet inte nu i vilken korg rötan kommer, men när den kommer så ska inte alla äpple ligga i den korgen.

Att sannolikheten är mindre i en rad länder och större i andra får man ju ta hänsyn till, och det görs delvis automatiskt i index.

Men jag är med på Nightowls argument, och jag menar alltså inte heller att jag vill sprida mina äpple jämt i alla korgar. För det vore att göra ett bet mot marknaden på ett sätt jag inte alls vill.

Jag tänker mig att jag vill använda mig av en försäkring mot den möjligheten att marknaden har fel, och sätter därför mindre än 70% i USA. Den försäkringen kostar mig pengar, men om den löser ut kan det visa sig att det är en god ide. Har jag fel kostar det inte mer än jag kan leva med.

Ja, kanske - men man behöver ju kolla på alla andra perioder också - för annars uppstår frågan: “när byter jag från ett likaviktat till ett marknadsviktat snitt?”

Dessutom upplever jag att logiskt sett (kan ha fel) ett likaviktat snitt borde underprestera eftersom:

Fördelningen av värdet på aktier är snedfördelat (skewness) i form att ett fåtal vinnare står för i princip hela uppgången och majoriteten till antalet är förlorare. Men det gör inget att de är förlorare för minoriteten vinnare gör att snittet ändå är positivt.

I ett likaviktat index kommer jag hela tiden sälja av vinnarna och köpa mer av förlorarna vilket borde vara dumt.

Vilket leder mig till slutsatsen att ja, ett likaviktat index är bättre i nedgång, men eftersom börsen i snitt och över tid går uppåt (börsen = företag = människor med drivkraft + riskpremie) så borde det över de flesta perioder - inte alla - vara dumt att ha pengarna likaviktade.

Jag har 61 ägg som ska tas från hönshuset till gårdshuset. Bonden säger, vet du vad jan, det bästa sättet är att du lägger 60 ägg i den stora korgen och det sista ägget som inte får plats lägger du i den andra korgen. Jag protesterar, det kan ju inte vara rimligt att lägga 60 ägg i en enda korg(!). Det är ju jätteriskabelt. Det borde ju vara bättre att sprida ut de där 60 äggen i 10 korgar.

Det låter ju sunt och förnuftigt ändå tills vi lägger på en annan dimension:

Den stora korgen med 60 ägg bärs av bonden som har gjort detta i 50 år och vet hur man gör.

Om jag ska lägga äggen i 10 korgar, då kan bonden inte ta dem och sättet att ta in dem är att använda gårdshundarna som ska bära korgarna i munnen. Dessutom så vet vi från husdjurstråden att detta är hundar som inte gillar katter som när de får syn på en sådan kommer släppa korgen och och springa efter dem med den stora sannolikheten att äggen går sönder.

Plötsligt påstår jag att det är lägre risk att låta bonden bära 60 ägg i en korg än att låta 6 sex hundar springa med 1 korg med 10 ägg var.

Jag fattar att det är en dålig metafor, men jag den visar förhoppningsvis på att det är inte antalet korgar eller ägg per korg som spelar roll. Andra förutsättningar kan stjälpa hela resonemanget. Många av oss - inkluderat jag - hamnar hela tiden i fällan med 1-level-thinking att 10 korgar är bättre än 1 korg. Det stämmer i vissa fall, men inte i andra och just marknadsvikt är ett sådant fall.