Pratar vi om absolutavkastning eller riskjusterad avkastning?

Pratar vi riskjusterad avkastning så skulle likaviktad kunna underprestera, även om den sedan 1970 presterat lika som marknadsviktat (mätt i sharpe iaf).

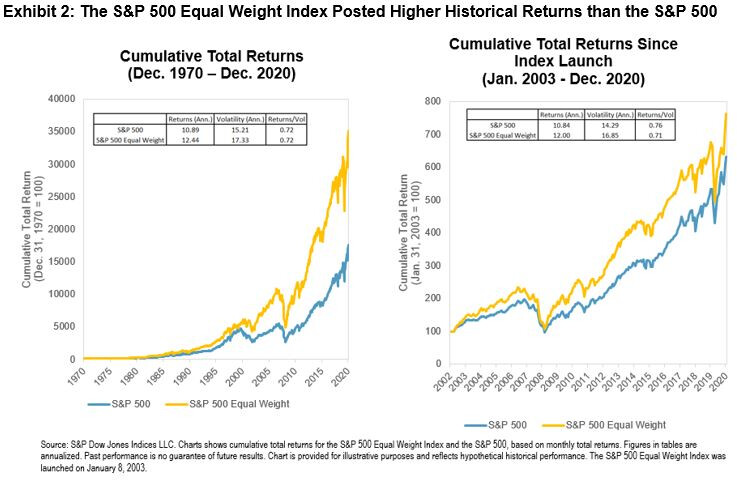

Pratar vi absolutavkastning har ju likaviktat varit det klart bättre valet, mestadels på grund av storleksfaktorn.

Ja, och de största vinnarna (i procent) brukar vara småbolag.

Du skapade t.ex en tråd där du noterade att “tre aktier (Nvidia, Microsoft och Apple) stod för hälften av uppgången i S&P500 i 2023Q1”, men jag påpekade då att 24 bolag avkastade bättre än Apple och 40 bolag avkastade bättre än Microsoft i procent.

Som investerare bryr vi oss inte om hur mycket ett bolags börsvärde stiger i dollar, utan bara i procent!

Ja, likaviktat underviktar momentum, men överviktar å andra sidan då lite värde.

Sälja av vinnare och köpa förlorare kan också generera en liten positiv ombalanseringseffekt.

Riskpremien är högre för likaviktat (storleksfaktorn), vilket höjer dess förväntade avkastning.

Vilka “alla andra” pratar vi om här? Inte säker på vad du menar.