Hej

Jag skulle vilja rådfråga er kloka människor på detta eminenta forum. Jag har försökt att läsa på en del men det finns otroligt mycket info att gå genom och sålla.

Jag är 43 år och driver ett eget AB som konsult sedan några år tillbaka varav på heltid sedan drygt ett år tillbaka. Branschen har stabil tillgång på jobb som sannolikt håller i sig över tid. Efterfrågan ökar ständigt.

De sista tre åren har jag investerat företagets överskott i ett tjugotal aktier i en KF på Avanza. Jag har blivit klok på dels att det är svårt att få någon hyfsad årsavkastning men även att det tar en hel del tid att förvalta kapitalet. Min genomsnittliga årsavkastning ligger på knappt 9 % och jag har ca 1,5 Mkr i samlat kapital.

Jag har bestämt mig för att sälja av nästan hela mitt aktiekapital och placera detta i fonder istället. Jag vill minska mina risker och få mer tid över till annat. Såklart vill man ha en god avkastning men med en balanserad risk.

Rent ekonomiskt räknar jag med att kunna investera ca 300 tkr årligen i företagets KF.

Utöver detta planerar jag att ta ut ca 300 tkr årligen i aktieutdelning. Av detta kapital tänkte jag privat via en KF investera 100 tkr årligen som ett privat sparande i fonder via Avanza,

Företaget betalar även in ca 60 tkr årligen till en tjänstepension i Länsförsäkringar.

Från tidigare anställning har jag ca 600 tkr i tjänstepension i Swedbank (går inte att flytta till Avanza). 70 % ligger i Swedbank Robur Globalfond 1 och ca 30 % i Swedbank Robur Technology.

Jag hade tänkt att göra följande:

I den privata tjänstepensionen ( 60 tkr/år) från Länsförsäkringar hade jag tänkt sätta allt i Länsförsäkringar Global Index.

De 100 tkr årligen som jag sparar privat från min aktieutdelning hade jag tänkt sätta jämnt fördelat mellan Avanza Global och Länsförsäkringar Global Index i en KF.

När det gäller företaget hade jag tänkt fördela kapitalet (1,5 Mkr + 300 tkr årligen) enligt nedan.

70-75 % fördelat i globala indexfonderna jämnt fördelat mellan Avanza Global samt Länsförsäkringar Global Index.

5-10 % Emerging markets

5-10 % Globala småbolag

5 % Sverige

5-10 % som lite lekhink med ett fåtal aktier. Sannolikt investmentbolag som Berkshire Hathaway och Investor men även kanske något annat smått och gott.

Tanken är att rebalansera med nytt kapital regelbundet.

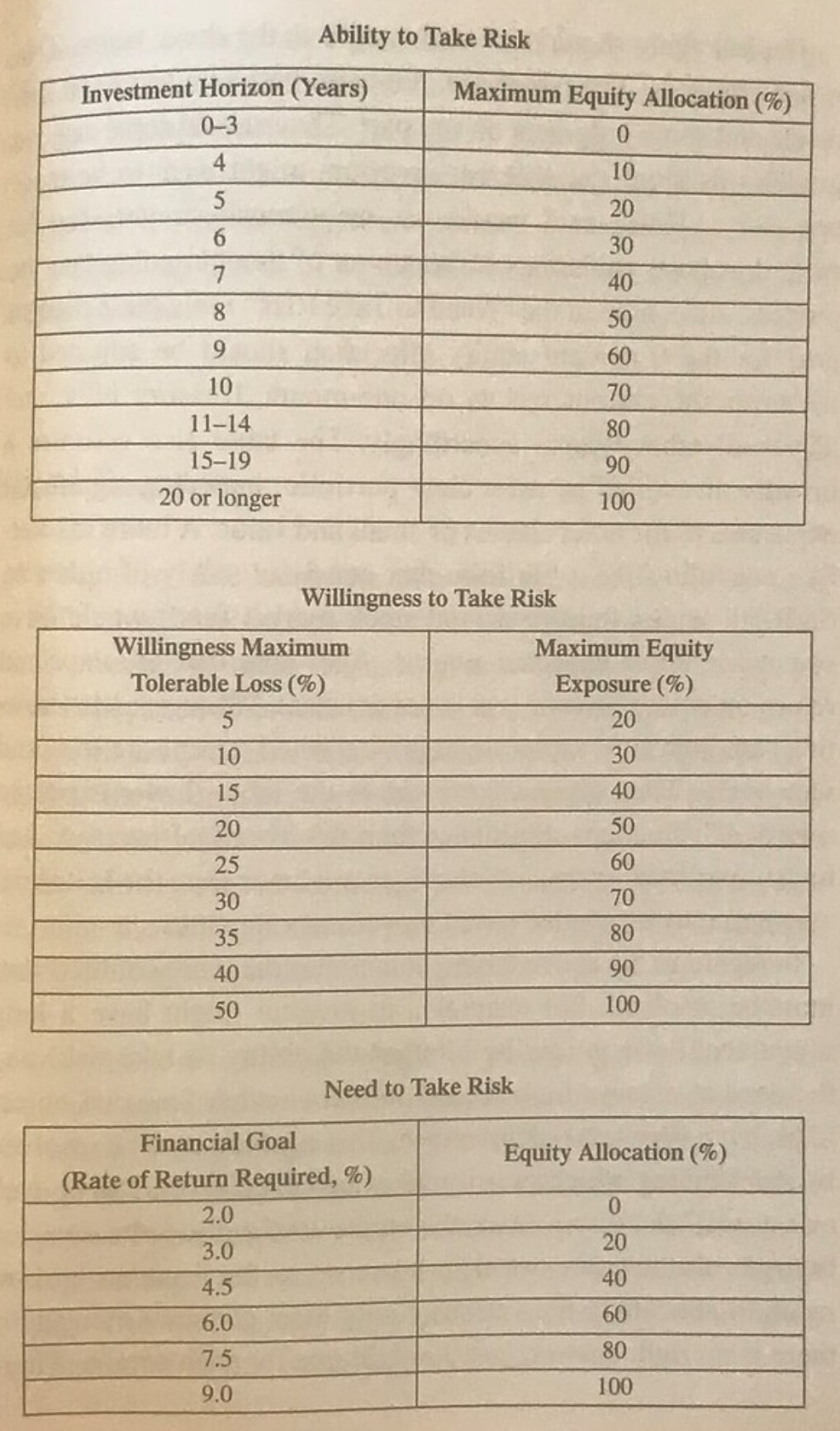

Sparhorisonten ligger på ca 12-15 år. Därefter kommer jag sannolikt att vilja trappa ner på arbetet och över 3-5 år ställa om portföljen med en mindre aktiefondandel för att minska riskerna och så småningom leva på kapitalet.

-

Kan detta vara en rimlig portfölj med balanserad risk?

-

Har jag missat något fundamentalt i min portfölj? Sparkapital på bankkonto med ränta?

-

När det kommer till Emerging markets, globala småbolag, Sverige. Vilka fonder eller mix av fonder hade ni tagit in i portföljen?

-

När det gäller min tjänstepension i Swedbank. Hur hade ni placerat pengarna i denna?

-

Hade ni gjort något annorlunda?

-

Är det något ytterligare jag bör tänka på?

Stort tack för er input!