Tillväxtmarknader står inför en oviss framtid med mycket turbulens, något som har belyst av Rysslands agerande i Ukraina. Varför inkluderar rikatillsammans tillväxtmarknader? Om det är för att höja den riskjusterade avkastningen så har den historiska avkastningen de senaste tio åren levererat högre avkastning till lägre risk med investering i stabila länder som USA.

”Om du är en trader så kan du hitta tillfällen när marknaderna är väldigt översålda och du kan handla utifrån det. Men långsiktigt så är det ungefär lika stor chans att du kommer att förlora pengar som att tjäna pengar.

Nackdelar med tillväxtmarknader:

Korruption och politik: investerarfientliga principer som Kinas tillslag mot Alibaba och Tencet som fick de att tappat 60 respektive 40% av sitt börsvärde; Ledningen på brasilianska Petrobras dränerade pengar från företaget i egen vinning; Gazprom år 2000 sålde gasreserver till familjen för en bråkdel av den faktiska kostnaden.

Instabilitet: Venezuela och Argentina plockades bort ur index 2006 och 2009. Grekland lades till 2013. Rysslands aktier blev mer eller mindre obsoleta med kriget.

Legala och geopolitiska risker

Valutarisk och skattekostnader

Morningstar tror inte att breda index fonder kan outperforma morningstar kategorisnittet.

“However, greater risk in these markets reduces our confidence that broad-market index funds can outperform their Morningstar Category average.”

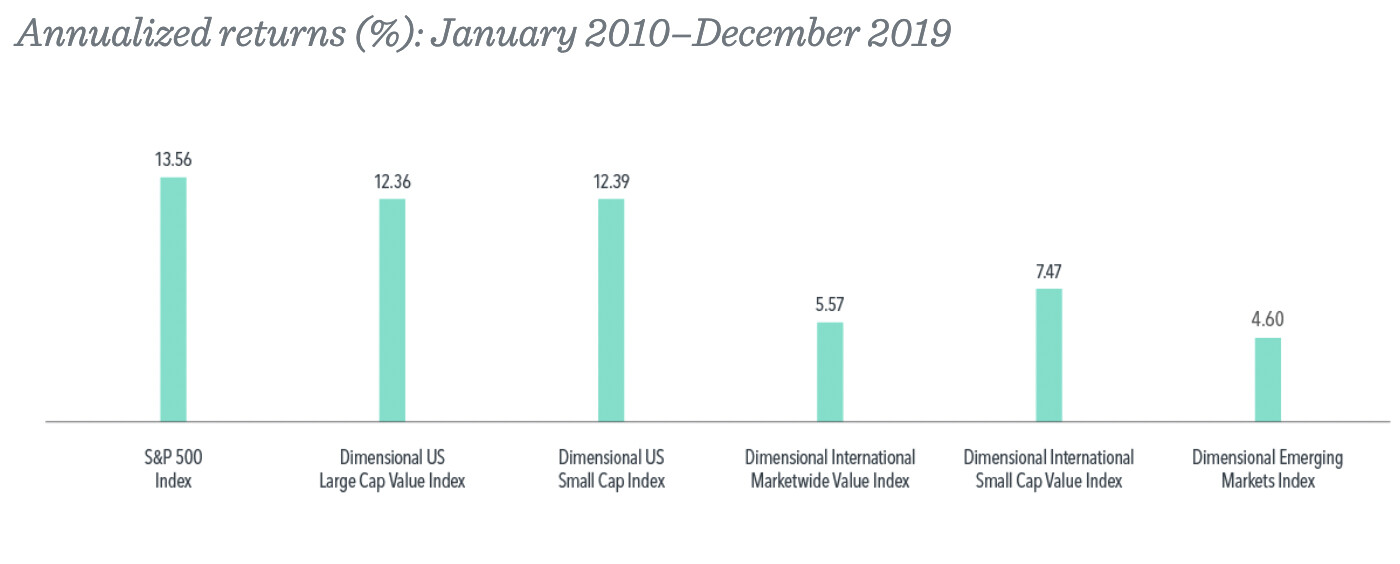

Givet alla risker har inte avkastningen/belöningen i Ryssland eller Kina varit imponerande det senaste årtiondet. Innan Ryssland stängde sina finansiella marknader så hade RTS-indexet avkastat 4,2% per år de senaste tio åren. S&P/BNY Mellon China Select Index hade avkastat 1,9% årligen och Hang Seng-indexet -0,24% årligen. Under tiden så hade Morningstar US Market Index snittat 14,9% i årligt avkastning det senaste årtiondet.

Man skulle nästan kunna säga att tillväxtmarknader haft ett “lost decade”… Precis som USA hade förra decenniet

The first decade of the 21st century, and the second one that recently ended, have reinforced for investors some timeless market lessons: Returns can vary sharply from one period to another. Holding a broadly diversified portfolio can help smooth out the swings. And focusing on known drivers of higher expected returns can increase the potential for long-term success.

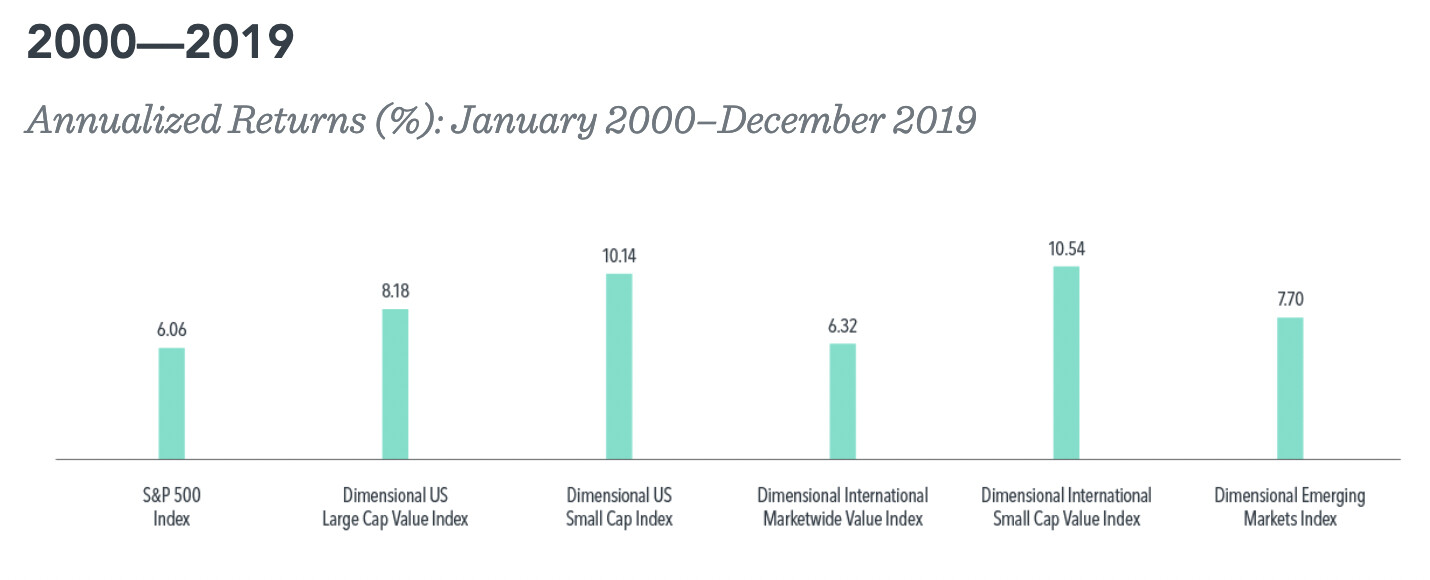

Looking at a broad measure of the US stock market, such as the S&P 500, over the past 20 years, you could be forgiven for thinking of Charles Dickens: It was the best of times and the worst of times […] The “lost decade” from January 2000 through December 2009 resulted in disappointing returns for many who were invested in the securities in the S&P 500. […] Annualized returns for the S&P 500 during that market period were −0.95%.

Yet it was a good decade for investors who diversified their holdings globally beyond US large cap stocks and included other parts of the market with higher expected returns—companies with small market capitalizations or low relative price (value stocks).

The next decade revealed quite a different story. It looked more like best of times for the S&P 500, as the index, when viewed by total return, more than tripled in the bounce-back from the global financial crisis. US large cap growth stocks were some of the brightest stars during that span. […] Since many of these asset classes didn’t keep pace with the S&P, these returns might cause some to question their allocation to the asset classes that drove positive returns during the 2000s.

It’s been stated many times that investors may want to take a long-term perspective toward investing, and the performance of stock markets since 2000 supports this point of view. Over the past 20 years, investing outside the US presented investors with opportunities to capture annualized returns that surpassed the S&P 500’s 6.06%, despite periods of underperformance, including the most recent decade. Cumulative performance from 2000 through December 2019 also reflects the benefits of having a diversified portfolio that targets areas of the market with higher expected returns, such as small and value stocks. And it underscores the principle that longer time frames increase the likelihood of having a good investment experience.

No one knows what the next 10 months will bring, much less the next 10 years. But maintaining patience and discipline, through the bad times and the good, puts investors in position to increase the likelihood of long-term success.

Fördelar med tillväxtmarknader:

80% av jordens befolkning bor i tillväxtmarknader. Tror man på mänskligheten kommande decennierna bör man ha med tillväxtmarknader i portföljen.

Även jag håller mig till ca 10% EM i aktiedelen. Kör dock 5% stora och 5% småbolag. Jag tycker att man ska ha lite tillväxtmarknader i sin portfölj. Tycker det finns mycket skit även i den utvecklade världen. Så då skulle man kunna skippa det också i så fall.

Om det (inte på något vis säkert, men inte uteslutet) de närmsta decenierna sker en överskjutning av ekonomi och makt från väst till Kina/Sydostasien kommer man få vara med på uppgången “från början” och på så vis kompenseras för den samtidiga nedgången i USA om man äger en marknadsviktad portfölj. Sen såklart risk att saker konfiskeras men svårt att skydda sig mot.

Om detta händer, hur tror du att du ”kommer att vara med”? Västländska investerare kan investera endast i en liten liten del av kinesiska börsaktier och majoriteten av ”kinesiska aktieinnehavet” utanför Kina händer via ADRs dvs sertifikater i NYSE. Jag upprepar, sertifikater - ej riktiga aktier.

Det kan väl vara att man bygger en ny kinesisk/asiatisk marknad som driver lokala ekonomin, men ska du eller jag som nordiska/västländska småinvesterare vara med i det systemet? Jag är tveksam.

Exempelvis Avanza Emerging Markets innehåller ca 42% Kina, resten andra länder. LF Tillväxtmarknad Indexnära A innehåller 31,41%, resten andra länder.

Som jag skrev finns såklart risken att Kina konfiskerar tillgångarna men det är långt ifrån enda utfallet. Så länge de är intresserade av utländskt kapital kommer de inte göra det. Sen kan man fråga sig vad som kommer hända först, att nuvarande regim börjar konfiskera utländskt kapital eller att den reformeras/blir avsatt? Kommer det en ny regim och Kina istället börjar utvecklas till ett samhälle likt Sydkorea eller Japan vill man gärna vara med på tåget. Genom att inte ha en marknadsviktad andel investerat i tillväxtmarknader riskerar man att förlora om det sker en förflyttning av ekonomin så det är också en risk. Sammantaget är det en ganska liten andel som är investrat i Kina idag med nuvarande marknadsviktning.

Att avkastningen varierar mellan olika årtioenden håller jag med om. Annars hittar jag inget i artikeln gällande placeringar i tillväxtmarknader.

Marknader med förväntad högre avkastning så som småbolag och värdebolag. Tillväxtmarknader nämns inte, och jag tror personligen inte att de kommer ha högre avkastning än småbolag i stabila länder.

benefits of having a diversified portfolio that targets areas of the market with higher expected returns, such as small and value stocks.

Med tanke på riskerna med att investera i tillväxtmarknader så borde kravet på avkastning vara exceptionell. Jag har svårt att se att de kommer leverera. Möjligtvis att det kommer en raket om 10 år, men att den genomsnittliga avkastningen ändå kommer vara - i bästa fall - i linje med stabila länder.

Passiva globala kärnan ”MSCI World” + nordiska småbolag och kvalitetsbolag låter mycket bättre än MCSI World + bananstaterna.

Som jag skrivit många gånger tidigare här på forumet, storbolag i tillväxtmarknaderna knappt hanterar tex sina anställda och miljö på bästa sättet. Jag litar mera på ansvariga och innovativa nordiska småbolag i det långa loppet. Och länderna som har ett demokratiskt samhälle samt stabilt och förutsägbart finansiellt och politiskt system.

Om vi i Sverige ska undvika EM i allt då måste vi byta ut Ap7 Såfa,Amf aktiefond Global i Tjänste pension . ? De innehåller ca lika mycket EM som att ha 20% i Isk + LF Global indexnära .

16% eller 20% blir nästan samma sak. . Det blir svårt undvika EM om man inte ska undvika det helt. Då blir det Usa index + Europa index. Sedan vet jag inte om man ska bry sig så mycket om det, små skillnader i portföljen. Det är ändå viktigaste av allt ha så mycket aktie index i portföljen som möjligt långsiktigt. Det är det som gör största skillnad i snitt avkastning. . Sedan att jämföra olika index så där blir smidigt i efterhand. Vi kan ändå inte se i framtiden.

Såklart ska du då inte ha TM men det är ju ett bett mot att äga hela marknaden baserat på din tro.

Om man valde att inte äga hela marknaden för 20 år sedan så valde man också bort delar som sedan gått fantastiskt bra. Bara så man är medveten om det.

Tex om man i början av 00 talet, efter tech bubblan, sa ”nej, tech vill jag inte äga, och framförallt inte amerikansk tech” där bubblan slog som hårdast. Helt logiskt men så hade man också missat FAANG med flera tåget. Aktier som idag utgör stora andelar av alls globala portföljer. Man var helt enkelt inte med från början.

Det är så jag lite tänker. TM är utbombat och samtidigt är det där tillväxten till stor del sker. Hur illa man än tycker om en del TM länder så går det framåt. Jag har levt, bott och arbetat i Asien i nästan 15 år så jag har sett hur snabbt det går framåt med egna ovan.

Åtminstone 10% TM tycker jag är rimligt för att just äga hela marknaden

Men detta kan ju inte hantera bara pengar, eller hur???

Investering är framför allt ägande. Att äga nåt som ska leverera mervärde framöver. Avkastning är bara en form av mervärde.

Att driva ett bolag i ett odemokratisk samhälle menar inte bara skatteinkomster men ofta också korruption, skyddspengar eller andra former av inkomstöverföringar till eliten - ibland också till armen eller tom brottsligheten. Eliten som inte respekterar mänskliga och anställdas rättigheter eller miljön. Jag kan inte stoppa det men vill inte vara med i eller utnyttja ägandet av den slags verksamheten.

Förlorar jag några procentenheter här och där, fine, jag kan leva med det. Hoppas att jag kan ersätta den avkastningen via ägandet av nordiska bolagen.

Det är ju sjuk hyckleri att tex SPP Global inte äger nordiska SAAB, Carlsberg eller Wärtsilä, men ägde i många år ryska bolag som har finansierat Putins administration.

Så om du nu själv inte betraktar dig som tillhörande dessa grupper. Är det inte bättre att du (som bara elit) köper bolagen från dessa andra grupper då? Så att inkomsterna överförs till dig (den goda eliten)?

Gjort business nån gång i Ryssland? Spelar ingen roll är det jag eller Ivan som äger bolaget. Innan jag eller Ivan får sin avkastning har borgmästaren, länsadministrationen, officiella milisen och icke-officiella ”milisen” fått sina pengar. Samma grej med Syd-Amerika. Troligen med Kina också.

Dags att sluta vara naiv. 24 Feb 2022 ändrade världen. Kina har konstaterat idag att kriget - förlåt, speciella militära operationen - i Ukraina är USAs och NATOs fel. Aha. Vi kommer att se Kalla kriget 2.0. Placera inga nya pengar i bananstater.

Edit: Kina säger att USA - ej EU - ligger bakom kriget.

?

?

. ? De innehåller ca lika mycket EM som att ha 20% i Isk + LF Global indexnära

. ? De innehåller ca lika mycket EM som att ha 20% i Isk + LF Global indexnära

. Det blir svårt undvika EM om man inte ska undvika det helt. Då blir det Usa index + Europa index. Sedan vet jag inte om man ska bry sig så mycket om det, små skillnader i portföljen. Det är ändå viktigaste av allt ha så mycket aktie index i portföljen som möjligt långsiktigt. Det är det som gör största skillnad i snitt avkastning.

. Det blir svårt undvika EM om man inte ska undvika det helt. Då blir det Usa index + Europa index. Sedan vet jag inte om man ska bry sig så mycket om det, små skillnader i portföljen. Det är ändå viktigaste av allt ha så mycket aktie index i portföljen som möjligt långsiktigt. Det är det som gör största skillnad i snitt avkastning.