Vem som helst som håller på med momentumstrategier med fonder, eller funderar på att göra det, kan ju skriva hur man gör, eller funderar på att göra, exempelvis @nhb. Vissa använder olika indikatorer som SMA, RSI, MACD, Ichimoku etc, dock finns inte alla fonder tillgängliga för TA enligt vad jag hittat. Jag föredrar alltså att sortera i listor och jämföra okulärt i vanliga kursgrafer, det är gott nog och fungerar alldeles utmärkt!

Vad är problemet? Gillar du det inte så låt bli, tänker jag. Andra kanske gillar det. Läs vad @Anonym har skrivit på sistone. Jag upplever inte dina senaste kommentarer som konstruktiva.

Är det alltså nu namnet på tråden som är den stora irritationsfaktorn? Jag tycker att det vore kul med en allmän diskussion om hur andra gör eller funderar på att göra. Det jag gör är på intet sätt unikt! I går hade ju jag och @nhb en saklig diskussion där det framkom att vi tänker lite olika men ändå har momentum som fokus. Det var en konstruktiv och givande diskussion där vi bägge, och andra, hade saker att lära sig. Att jag skulle diskutera endast mina metoder är ju meningslöst.

Tycker tyvärr att detta fortsätter. Jag förstår att vissa inte tycker att det är OK med bedömningar som ju då naturligt blir olika beroende på vem som gör bedömningen och när. Men så är det ju allmänt på börsen säg med aktier. Olika personer gör olika bedömningar om vilka aktier man ska gå in i eller ur, hur mycket och när. Jag ser inget konstigt med att göra bedömningar, så gör man ju i en hel masa olika situationer i livet, inte bara när det kommer till börsen. Gillar man inte att göra bedömningar så slipper man.

Jag ser inga som helst problem i att göra bedömningar och det är heller inget som helst problem om andra gör helt olika bedömningar och landar bättre eller sämre än vad jag gör. Så varför skulle det vara ett problem med att bedömningar appliceras just på val av fonder enligt momentumstrategier? Inga problem alls! Eller i alla fall inte värre än när man gör bedömningar kring aktier (Storskogen…), vilken indexfond man ska välja eller vad som helst.

Ja, man får göra skillnad på momentum och Pellepennans regler som enligt dennes egen utsago baseras på momentum men även subjektiva idéer som denne hittills inte haft någon vilja att definiera.

Vad som avses med momentum finns annars väl beskrivet om man orkar göra en sökning på google, men väldigt kort att saker som har gått bra i fler än färre fall tenderar att fortsätta gå bra.

Misstaget de flesta, inte specifikt du, tenderar att göra är vansinniga tolkningar av typen “det som gått bra kommer att gå bra”. Det är också det som ger upphov till bisarra och ganska tråkiga icke-diskussioner. Ganska givet vet ingen någonting på förhand utom de med tidsmaskiner.

Givetvis, det finns några olika (väldigt väl matematiska) definierade former av momentum som används. Speciellt inom akademin. Det är ju även där det vetenskapliga stödet för momentum som potentiell riskfaktor finns.

T.o.m. Fama himself säger ju att de bryter mot EMH. Frågan är hur mycket man kan höja sin riskjusterade avkastning m.h.a. det och om de potentiellt ökade transaktionskostnaderna käkar upp den ökade avkastningen vid samma risk.

Mjo, t om FAMA. Att det skulle bryta mot EMH vet jag dock inte, beror lite på om man tror att marknaden är effektiv även på korta tidsspann eller om den korrigerar sig på längre tidsperioder som 1 månad och uppåt. I det senare fallet finns då alpha att hämta då saker tar tid på sig att bli effektivt. Det gäller dock då inte bara momentumeffekten utan även enkel trendföljning.

I en fondportfölj i en ISK finns inte riktigt problematiken kring transaktionsavgifter (generellt) så som amerikanarna pratar om det. Däremot finns tid utanför marknaden som i runt 70% av fallen är något negativt (om jag minns rätt; i 70% av fallen förlorar man på att ligga utanför marknaden med kapital). För en fondportfölj på en ISK tar tyvärr inte byten noll dagar. För vissa byten kan det rentav ta bortåt 1 vecka för byta A till B att gå igenom (varpå man bör undvika fonder med långa bytestider).

Det ovan gör att det torde vara vettigare att begränsa sitt universum av tillgångar än att låta detta utgöra t ex hela fondutbudet på Avanza. Detta åtminstone för de som har regelbaserade system; alltså regler som går att definiera och inte innehåller vissa delar subjektiva bedömningar som för Pellepennan.

Allt det där spelar dock liten roll då det bästa system är det som man orkar följa och få orkar med dessa MOM-system då det likt många trendföljande system tvingar användaren att då och då sälja billigt och köpa dyrare. Det krävs ganska mycket för att kunna acceptera att alla byten inte faller väl ut trots att det är statiskt uppenbart att det kommer att ske. Inte bara en gång utan flera gånger om i tid och otid.

Det viktigare tycker jag är att man har en plan som man följer samt då slipper undra vad som ska göras och när detta ska göras.

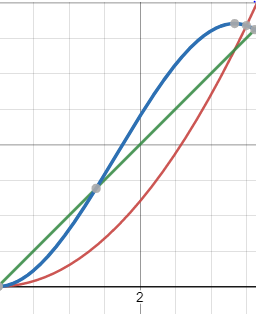

T.ex. kan ingen annan veta vilken av dessa tre hypotetiska kurvor som har bäst momentum enligt din subjektiva uppfattning:

Men ingen annan behöver ju veta min eller din subjektiva uppfattning lika lite som att två personer som använder diverse indikatorer i TA drar samma slutsatser, även om det är exakt samma indikatorer man använder. Man behöver inte krångla till det i onödan.

Men ska vi göra ett försök med figuren, är du med på det?

Ponera att tidsperioden är relevant för beslut, man ska välja en av “fonderna” vars utveckling illustreras i grafen. Du måste välja en, vilken tar du? Jag tar den röda, eller möjligen den gröna som inte har parabolisk utveckling även om den har lägre “momentum”. Den blå ser sämre ut. Hur tänker du?

Det gör ju heller inget att du och jag tänker olika och gör olika val, eller hur? Sen beror det ju på vilken strategi man har ovanpå, om man bara byter var tredje månad, hur ofta man bevakar. Väljer du kanske den blå och hur tänkte du då?

Då jag inte får diskutera M-ordet utanför denna tråd tänkte jag att detta kan diskuteras här istället för i tråden kommentaren skrevs.

Ämnet risk är svårt att definiera i fallet att man byter innehav för att minska effekten av en risk. 2021 hade jag dubbla avkastningen på PPM för min momentumstrategi mot för AP7 Såfa men hade lägre standardavvikelse på veckoavkastningen än vad AP7 Såfa hade, vilket jag då tolkar som att jag fick bättre riskjusterad avkastning än AP7 Såfa, trots att det ser ut som att jag tar större risk via val av högavkastande och volatila aktierfonder.

Min tes är då att då risken hanteras via tät övervakning och byten så är kvarstående risken inte högre. Oövervakad/ohanterad risk är värre, typ att Storskogen åker ner i källaren med -75% sedan årskiftet, ett scenario som då är omöjligt i fondbytesstrategin jag har med fonder eftersom ett sådant utfall i en fond i ett tidigt skede skulle ha triggat ett fondbyte till annan aktiv fond eller räntefond/likviditetsfond i värsta fall.

Men, bara för att du fick lägre standardavvikelse än t.ex. AP7 Såfa behöver det ju inte betyda att det var just bytandet som gjorde det, det kan ju t.ex. ha varit sammansättningen av fonderna du hade vid varje givet tillfälle som gjorde det, eller hur? Det kan ha varit bytandet, men det är inte givet tycker jag.

Nej givet är det ju inte, jag skrev att det är min tes och det är inget jag söker forskningsstöd för för egen del. Men det är inte heller en orimlig tanke att det skulle kunna fungera så, att om man inte åker med längre än nödvändigt då fonder har en negativ trend så borde detta vara gynnsamt, speciellt då om man i stället kan dra nytta av en positiv trend i det man byter till.

Som jag skrivit om tidigare gäller detta inte i enskilda fallet utan data tyder på att detta istället verkar gälla i snitt över tid, efter en lång serie av många sådana byten. Även om man inte lyckas överavkasta mot index varje år borde det ändå leda till en bra riskhantering och alltså möjlig lägre verklig risk än vad de kortsiktiga innehaven i aktiefonderna tyder på.

Jag förstår det, men min fråga var väl varför du har just den tesen?

Utan att vara insatt tyckte jag mig se en annan möjlig förklaring, jag förmodar att du har sett den också och uteslutit den av någon orsak?

Iaf fungerar jag så, om något är svårt att bevisa, försöker jag komma på så många andra möjliga alternativ och bevisa att de inte kan vara anledningen, för att stärka min tes.

Det är ganska rimligt. En viss aktiefond har en bedömd risk baserat på volatilitet. Då en fond är volatil nedåt är det rimligt att man vill hoppa av snabbt, motsvarande vid volatil uppåt så vill man hoppa på snabbt. Fonder är inte lika volatila varje börsdag, en hantering av risken då den kan få ett utfall kan alltså sänka den verkliga risken.

menar du

Ja men det är ju bara en annan vy på att det är bytena som ligger till grund för utfallet. Sammansättningen av fonder vid varje givet tillfälle är ju ett resultat av bytesstrategin.

Man kan då hävda att det bara råkar slumpa sig så att det varit “tur” med byten/sammansättning men då får man även tänka på att jag med samma grundstrategi genomförde mer än ett byte per vecka på PPM 2021. Min tes är då att tur/otur bör ta ut varandra på en rimlig nivå och det då går att hänföra en större del av överkastningen till grundstrategin än vad tur/otur kan ha påverkat Är inte detta rimligt? Hade jag gjort bara ett fåtal byten hade man inte kunnat resonera så.

Jag tycker inte man kan likställa det.

Ett förenklat exempel varför jag inte tycker det. Säg att du har 3 fonder att välja mellan, och du hela tiden håller 2 stycken i taget i din portfölj.

Ena fonden har 0 risk, och denna har du hela tiden i din portfölj.

De två andra har lika jättestor risk att helt plötsligt bli värda 0kr, mellan dessa två byter du fram och tillbaka.

Sammanställningen av portföljen sänker risken, medans bytena gör ingen skillnad.

Blir ju ett rätt konstlat exempel som är väldigt långt från verkligheten. Mitt fondurval är samtliga fonder i resp. utbud, dvs väldigt långt från att välja mellan 3 fasta.

Jag tycker att det låter rimligt. Det är inte troligt att man väljer fel varje gång. Och många byten borde utgöra ett bättre underlag för bedömning än ett fåtal byten.

Eller “rätt” (via tur) varje gång. Ju oftare man exekverar en strategi och på olika data över tid (börslägen etc.), ju bättre bör man kunna utvärdera strategin på utfall, speciellt då i jämförelse med exempelvis olika index som exponeras för samma börsläge över samma tid.

De som hävdar att man inte kan utvärdera en strategi på utfallet målar oftast upp helt andra scenarion typ att man utvärderar val av aktiefond A mot val av indexfond B, och sen får man inte byta. Man får då bara EN exekvering av strategin (val av a eller B) och då målas det upp via Fama och andra att man måste ha minst 10 år eller mer innan man ens kan utesluta tur eller otur.

Med med täta fondbyten i en momentumstrategi (eller andra liknande “agila” strategier), får man ju väldigt många iterationer vars utfall eller delutfall hela tiden kan jämföras med breda index, AP7 Såfa eller vad som helst. Medelvärdesbildar man N perioder av ett funktionsutfall, där funktionen är påverkad av brus (tur/otur), kommer medelvärdet få mindre och mindre påverkan av bruset (turen/oturen), ju större N är, och således kan man bättre och bättre faktiskt utvärdera strategin just på utfall.

Tack för ett bra svar, tittade på videon men det var ganska mycket fluff mellan det som var intressant men visst nämns en del av det vi (som tittar på datan) kunnat observera i festandet av olika hypoteser.

En kul vinkel är annars också att olika former av att gå ur och in risk i olika grader är vad som gör marknaderna effektiva.

Dvs att detta risktagande i högre och lägre grad är vad som är grundbulten i marknaderna och således överordnat eller helt likställt med EMH (eller dess största komponent).

Något man kan fråga sig är också vem som följer marknaderna bäst; den som skalar in och ur risk likt marknaden eller den som går 100% aktieindex.

Jag skulle säga den som skalar in och ur risk eller har en portfölj som är något mer marknadsneutral (allvädersportföljer etc) då denna i högre grad följer marknaden och inte endast aktieindex vilket de flesta definierar som sk “risk on” och bara är en av alla tillgångsklasser som finns och således bara täcker in en typ av ekonomiskt klimat (grovt förenklat).

Sen finns såklart också det praktiska perspektivet där alla typer av in och ur tillgångsklasser helt uppenbart (annars skulle alla göra så) blir för drygt för de flesta och inte något de klarar av att följa på längre sikt (varpå effekten blir noll eller rentav negativ kontra att rakt av gå 100% risk 100% av tiden), men det är en annan diskussion.

Det finns ett oändligt antal sätt att gör det på. Börslabbet visar här på ett sätt. Att alltid vara i marknaden men flytta runt till det som går bäst enligt definition. Inte så dumt och väldigt enkelt. Men man måste ha tydliga regler och orka följa dem.

Tror nog att de flesta skulle klara det, det är inte speciellt svårt att säg en gång i månaden se över vilka fonder som har bäst trend och göra ev. byten mot de fonder man redan har. Här har jag då begränsat “tillgångsklasserna” till de olika typerna av fonder i marknader etc. som finns i exempelvis Avanzas utbud, med de nischade eller breda marknader man då har tillgång till där via fonderna. Vi pratar om att kanske lägga en kvart i månaden. Jag lägger betydligt mer tid men det är för att det är kul, inte för att det nödvändigtvis behövs.