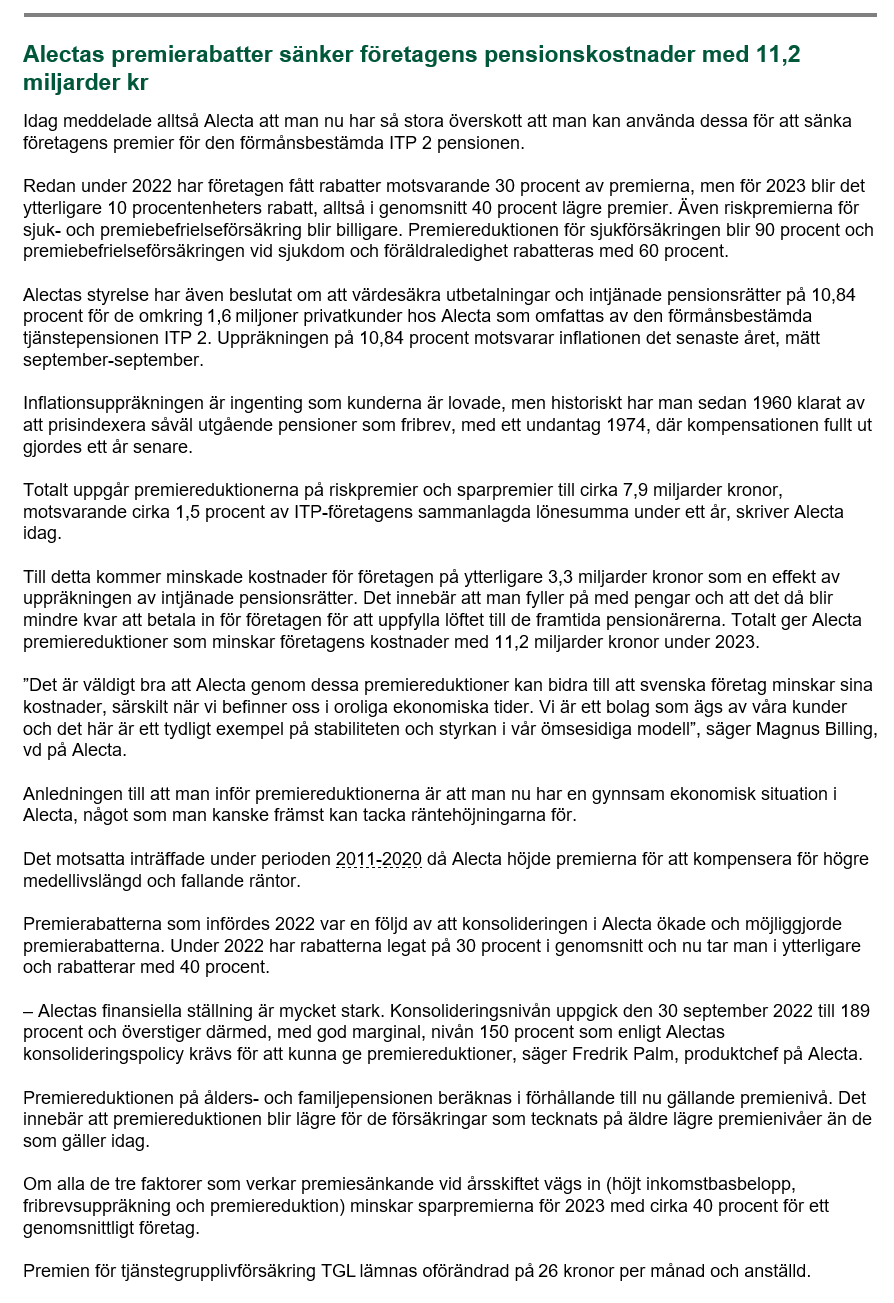

Alecta har beslutat att räkna upp ITP2 med 10,84% från 1/1-2023.

Detta gäller även fribrev i ITP2.

3 gillningar

Ja, det är himla goda nyheter!

Brukar det inte ske en uppräkning i enlighet med inflationen för förmånsbestämda pensioner generellt? Även inom andra avtalsområden?

Jag tänker att de gör ju inte detta av godhetsskäl…

Ja det är ju så man får nypa sig i armen

I många år har det ju varit 1% och knappt det pga så låg inflation.

Förmånsbestämd betyder ju en viss nivå i förhållande till lönen på slutet. Jag får inte ihopp det där. Det rymliga är ju att gå upp som lönerna utvecklas. Ska pensionärer få spä på inflationen men inte lönetagaren? Mycket märkligt kan jag tycka. Samtidigt skulle AG avgifterna sänkas nästa år. Alecta verkar ha fulla fickor.

Verkar som att BTP2 via SPP inte alls skrivs upp med inflationen såsom nu kommer ske för ITP2. Noterade just att BTP2 skrivs upp med 3,3% för 2023. Är det någon som vet hur det kan komma sig att det skiljer så mycket mellan ITP2 och BTP2? Avtalen är ju egentligen identiska med skillnaden att ITP2 är för industrin och BTP2 för bankanställda.

BTP2 skrevs för övrigt upp med 2,51% för 2022. Lite märkligt att uppskrivningen för 2023 bara är marginellt bättre än för 2022 trots den inflation vi sett i år.

varför bara ITP2 och inte ITP1 också?

ITP2 är förmånsbestämd.

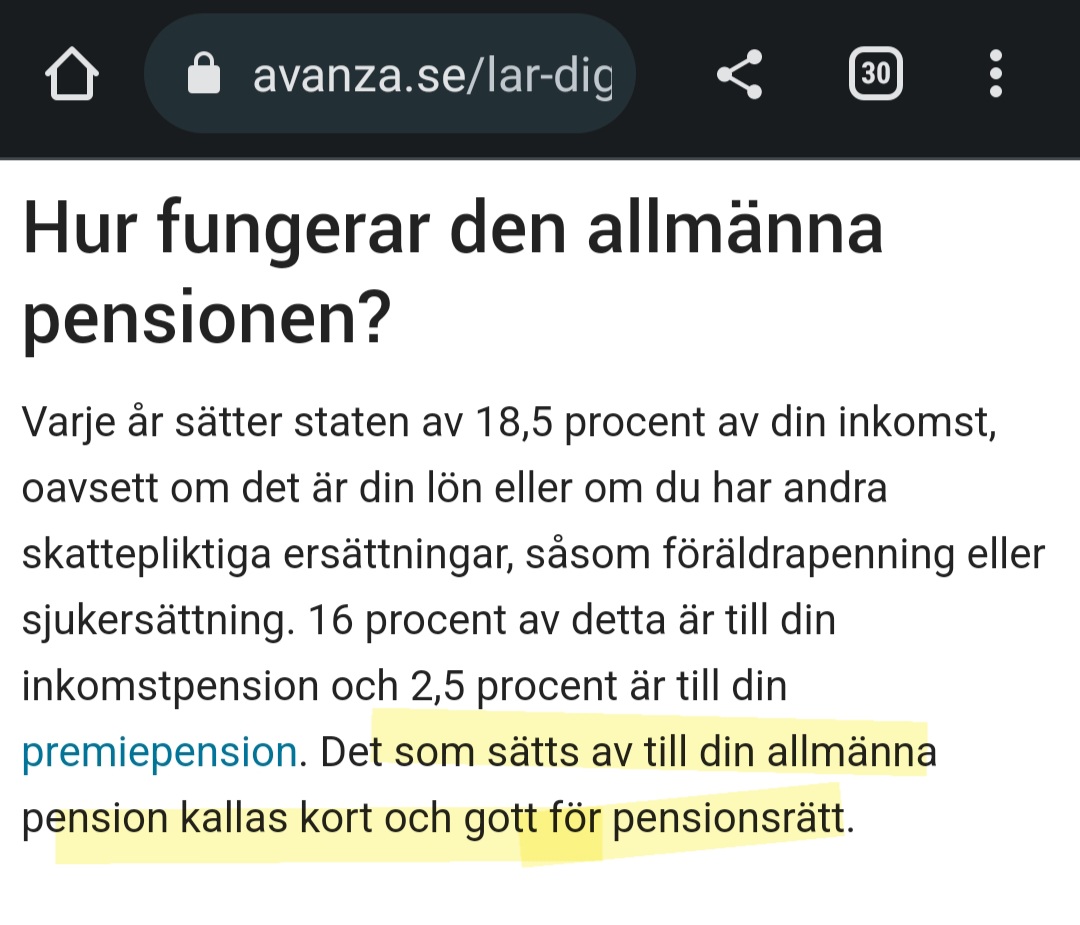

Jämför hur inkomstpension respektive premiepension inom allmänna pensionen fungerar.

1 gillning

men alla med ITP1 och ITP2 betalar premier till Alecta varje månada (50% av premier kan inte placeras).

ITPK inom ITP2 omfattas inte heller av uppräkningen utan endast den förmånsbestämda delen (som iofs är den stora)

Ja det är bara den förmånsbestämda delen som uppräknas för ITP2 och BTP2. Den premiebestämda ITPK samt BTPK berörs inte av detta.

Den förmånsbestämda delen kan vara stor eller liten beroende på födelseår tror jag. Beror även på om man har valt tiotaggare eller inte.

Ja, tiotaggare är en specialvariant.

Slutbetalning vid 62 år + 1 månad gäller inte heller för tiotaggare.

Precis. De jag känner med tiotaggare har iofs tjänat bra mycket mer än den fömånsbestämda skulle varit (dock inte säkert att det blir så framåt så klart). De har gått vid 55 så ej kunnat använda slutbetalning. Det låter dock som en bra variant.

Var har du sett att fribrev räknas upp?

Fribrev i BTP2 verkar inte ha räknats upp historiskt. Är det inte samma med ITP2?

"

Höjningen gäller både pensioner som betalas ut, och intjänad pension som ännu inte börjat betalas ut.

"

Tolkar att det gäller enbart pensionsrätt dvs nu arbetande personer som aktivt tjänar in till sin ITP2. (Och såklart pensionärer som har utbetalningar från ITP2.)

För mig betyder pensionsrätt typ pensionspoäng till en framtida pension. Som i den allmänna pensionen.

Fribrev är inte pensionsrätter, eftersom förmånen vid avgång för pension inte längre gäller. Utan då har avsatta premier från arbetsgivaren omvandlats till ett garantibelopp istället. Men jag kan ha fel.

Jag har för mig att Staffan Ström från Alecta sa det i minpensionspodden avsnitt 177 också.

Samt:

"

Värdesäkring och fribrevsuppräkning

Det intjänade ålderspensions- och familjepensionsfribrevet omfattas av de eventuella fribrevsuppräkningar som Alecta gör fram till pensionsåldern.

Mer från Alecta:

Även intjänade pensionsrätter räknas upp

Vi räknar även upp intjänade pensionsrätter för dem som ännu inte är pensionärer - de så kallade fribreven.

1 gillning

Det finns väl både förmånsbestämd ITP2 och premiebestämd ITP2, jag har både och men bara en liten del förmånsbestämd via Alecta. Höjningen gäller väl bara den förmånsbestämda?