Ja, bara den förmånsbestämda delen

Tydlig och bra info, tack. Är nog BTP2 som är mindre bra då bara.

Premiebestämd ITP2 - du kanske menar ITPKn?

ITP2 är förmånsbestämd vad jag vet förrutom just ITPKn

10-taggare växlar väl bort det mesta förmånsbestämda?

Tittar man på minpension.se så står det ITP2 på mina ITPK så det är väl ITP2 det med antar jag. Står även ITP2 på min gamla tiotaggarpension som är förmånsbestämd, den nya delen är premiebestämd, där står det “Individuell tjänstepension”.

I år har Alectas styrelse beslutat höja de förmånsbestämda pensionerna med 10,84 procent för 2023, motsvarande inflationen det senaste året.

Så det gäller alltså bara Alecta som jag uppfattar det. Inte någon annan förmånsbestämd ITP2.

Ja, detta gäller ITP2 ålderspension från Alecta.

Alecta hanterar enbart ITP, industritjänstemanna pension.

ITP2 är förmånsbestämd. Pension utifrån slutlön inte hur investeringar gått. Alecta investerar dock detta kapitalet så om det går bra för dem så sker normalt sett uppräkning enligt KPI, så även detta år trots hög inflation.

ITPK (k som i komplement) tillkom senare som en del av industritjänstemanna avtalet för de födda 1978 eller tidigsre. Ett komplement till ITP2 förmånsbestämda pensionen där ITPK är premiebestämd alltså investeras alltså individens ansvar. Ingen uppräkning alltså.

10-taggare eller Alternativ ITP är när man brutit ut den delen av ITP2 pensionen som är över 7,5 inkomstbasbelopp och då investeras av individen alltså ingen uppräkning. Basdelen under 7.5 basbelopp ligger kvar i förmånsbestämda ITP2 enligt ovan.

Lite komplext men så har jag förstått hur det funkar. Allt är kopplat till ITP2 avtalet men man bör hålla isär begreppen så man inte tror att det sker uppräkning på sådant som man själv investerat.

1 gillning

Men ändå som sagt märkligt att den förmånsbestämda delen i BTP2 planen bara skrivs upp med 3,3% medan det i ITP2 planen görs med 10,84%.

1 gillning

Ja det kan ju bli så att ITP2 räknas ned i framtiden om Alectas kapital inte utvecklas bra. Jag har för mig att det hänt tidigare.

Kanske BTP2 kör med någon typ av utjämning så att det inte svänger så mycket. Alecta verkar köra på KPI rakt av.

Men visst det är en väldigt stor skillnad i år

Tror det är begreppsförvirring här och Alecta skriver på ett sätt, andra skriver på ett annat sätt. Alecta kallar det exempelvis ITP2 ålderspension, vilket jag inte sett andra aktörer skriva.

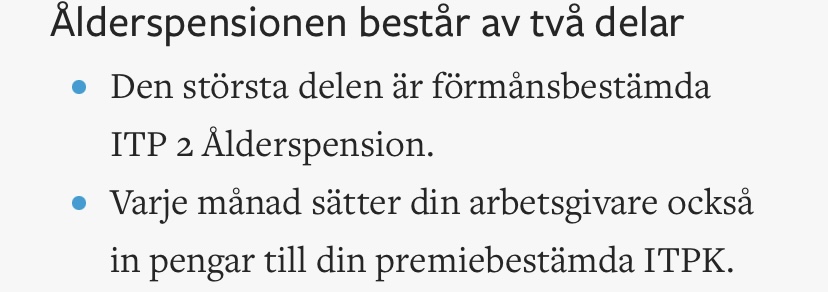

Så här skriver PTK.

ITP 2 består av en förmånsbestämd del och en premiebestämd del, ITPK

Alltså att även ITPK är ITP2. Givet detta tycker jag det är fel att säga att “ITP2 är förmånsbestämd” om man inte är supertydlig med att man snävat in sig på Alectas terminologi.

Inte så svårt.

Du får ju tycka vad du vill men resten av världen inser att ITP2 är förmånsbestämd…. Plus en liten del premiebestämd.

Om du tycker detta är jättesvårt så kan du ju läsa mer nedan

Men de som idag är 43 år gammal eller yngre, föddes 1979 eller senare, ITP1, premiebstämd pension. Kommer det bli en ny avtal i framtiden så de flyttar också till en eventuell förmånsbestämd “ITP2 typ” pension avtal? Eller vad är planen för icke ITP2 folk?

För ITP1 kan du själv välja investeringsinrikting.

Alltså är den både och, det är ju det du säger själv.

Precis! Men frågan är om ITP1 folk kommer eventuellt ha någon form av förmånsbestämd del i deras pension avtal (som ITP2 är just nu för äldre).

För ITP1 are dvs yngre spelare ska man nog inte räkna med en återgång till förmånsbestämd. Den betraktades som dyr och osäker för arbetsgivaren eftersom de inte vet exakt kostnad.

För premiebaserad dvs ITP1 så är det inbetald premie som gäller. Sen är det upp till den anställde att förvalta kapitalet.

2 gillningar

Tack, nu förstår jag lite bättre ![]()

1 gillning

Det här påverkar väl inte oss som inte böjat ta ut ITP2 eller typ gör det nästa år.

Om man nu är 50 så gör väl dett ingen skillnad?

Jag hade Staffan Ström från Alecta inbjuden på ett av mina Fråga Experten webinar för två veckor sedan och då kom denna fråga upp och han var tydlig med att det gäller även fribrev.

2 gillningar

Jo, din pension kommer att räknas upp. Om du skulle sluta innan 65 (eller 62,1 år om du väljer kollektiv slutbetalning) så gäller inte förmånsvärdet, utan du får det belopp som är inbetalat (som sen räknas upp årligen). I detta fall så kommer det att vara mer inbetalt.

Men… Är det så att du har långt kvar till pension så lär det inte spela någon roll då den praktiska effekten är att arbetsgivarna inte behöver betala full premie i närtid eftersom det redan finns där.

1 gillning