Har du byggt ett verktyg för att hantera eran gemensamma ekonomi eller ett bra budgetverktyg du vill ha utvärderat? Lägg upp det här och be andra användare om hjälp att utvärdera det.

Reglerna för tråden kan komma att ändras, enda regeln just nu är:

användarnas data INTE får säljas eller skänkas vidare.

Vi har helt gemensam ekonomi och kör en “ritual” i soffan i slutet av varje månad där vi stoppar in löner och alla kostnader (boende, försäkringar, gemensamt kort för mat osv, sparande etc) i ett Excel-ark. Eftersom det är lite random vilket konto saker dras från (en av oss kanske betalar förskolan, den andra betalar avgift för bostadsrätt), räknar arket ut exakt vad den ena ska swisha den andra för att vi ska ha exakt lika mycket kvar var. Jag har som ett sidoprojekt tagit fram en gratis webbsida som gör exakt det på ett enkelt sätt (och kommer ihåg poster från förra månaden så det är enklare). Vore intressant att höra vad ni tycker (var brutalt ärliga): fairsplitters.com/

Det låter lite krångligt för att vara ärlig. Går det inte att ha gemensamma konton i Sverige? Jag och min fru har gemensamma konton. Lönerna går in på ett gemensamt konto till exempel. Aktiedepåerna tillhör oss båda två. Men vi bor utomlands i ett land som kanske är mer traditionellt vad gäller äktenskapets helgd.

Er “helt gemensamma ekonomi” låter inte helt gemensam i mina öron om ni inte har gemensamma konton.

Edit: kollade din websida men registrerade mig inte, Jag förstår noll där. Du säger “Built for couples with a shared economy — where all income goes into one pot. FairSplitters calculates each partner’s fair share of expenses based on income, so you both end up with the same amount left over. Every month.”. Helt obegripligt trots att jag bott i ett engelsktalande land i snart tjugo år.

Jag fattar verkligen ingenting där. Det låter inte alls som en “shared economy”. Om det är den svenska grejen att man swishar varandra efter att man köpt diskmedel på ICA så tror jag inte det är något som kommer anammas internationellt för att vara ärlig.

Det är enklare att inte ha det random utan att ha ett gemensamt konto som förskolan och brf-avgiften dras ifrån Så har vi, vi stoppar in våra löner på det gemensamma kontot, räknar ut summan av månadens kostnader (i ett Excelark som också funkar för uppföljning) och delar lika på det som återstår.

Ja, upplägg med gemensamt konto är ju såklart också en väg att gå. I vårt fall har vår ekonomi vuxit ihop över tid (från sambos, till gifta och nu med barn) så även om vi har gemensamma konton så kommer lönen in på varsitt konto och vi har diverse autogiron etc som dras på olika håll (dvs våra enskilda konton) så vårt system har varit att behålla det och sedan med hjälp av snurran räkna ut vad den ena ska betala till den andra (en gång i månaden, inte varje gång vi äter ute eller så, då tar vi det gemensamma kortet) för att uppnå helt lika utfall och peng över (som vi har på våra respektive enskilda konton).

Det är likt ditt system, bara att alla dragningar sker från det gemensamma kontot. Så det som kostar lika mycket ligger kvar varje månad och det som varierar, t ex el och kreditkortsräkning, kollar vi upp och skriver in i dokumentet. Så jag kanske sätter in 20K pga arbetslös på det gemensamma kontot och min sambo sätter in t ex 30K. Om månadens utgifter summerar till exempelvis 33K betyder det att vi får ta tillbaka 8 500 var till våra personliga konton för nytta och nöje. Detta upplägg funkar bra för oss, för vi har fortfarande mycket pengar att disponera personligen för hobbies osv som den andra är helt ointresserad av. Samtidigt är det ingen som förlorar på att ta mycket vab eller liknande.

Vibecodade också en dum lösning där man importerar csv filer med transaktioner. Den googlar upp varje ställe så man har mer info, sen A S D för att assigna kostnaden på frugan, mig eller båda. Den hanterar även deduplication och tänkte lägga in en dashboard på sikt och försöka klassificera våra kostnader i kategorier. Kanske generera en budget också, ingen aning vad vi lägger på saker. Tänkte kanske koppla på kalendern också för att se mönster.

Tycker zlantar inte funkar om man har kreditkort och vill hålla lite koll på vem som lägger vad. Vi har gemensam ekonomi där båda får lika mycket ”lekpengar” efter att vi betalt gemensamma kostnader och sparat. Använder kreditkort för allt för att få poäng.

Finns väl mer än ett sätt att implementera “gemensam ekonomi”?

Grundpelaren i gemensam ekonomi, för mig, är att alla pengar är gemensamma, oavsett vilket konto de råkar finnas på. Om det så är gemensamma konton eller individuella konton.

Vi har lite av en blandning i vår gemensamma ekonomi, separata lönekonton, separata aktie/fonddepåer, separata sparkonton, ett gemensamt konto för räkningar, och ett par gemensamma kreditkort samt ett par individuella kreditkort.

Håller dock med om att verktyget i fråga inte är till så stor nytta för oss, eftersom det i slutändan inte spelar någon större roll vems konto pengarna ligger på (annat än skattetekniska). Men för någon kanske det är till nytta.

Jag håller på att bygga ockerguiden.se, en tjänst som hjälper andrahandshyresgäster kräva tillbaka ockerhyra via hyresnämnden. Bakgrunden är att jag själv fick tillbaka 92 905 kr efter att ha betalat nästan dubbelt så mycket som förstahandshyran, utan advokat, utan juridisk bakgrund. Det var faktiskt ganska enkelt.

Jag har gått igenom 74 verkliga beslut från hyresnämnden och siffrorna är ganska talande:

86% fick helt eller delvis rätt (bifall eller förlikning)

Median-återbetalning: 44 450 kr

Totalt 3,4 mkr återbetalt i de fallen jag gått igenom

Spannet: från 2 065 kr till 200 000 kr

Det finns redan aktörer som Orimlig Hyra som erbjuder liknande hjälp, men de tar 40% av återbetalningen i provision, på en median-återbetalning blir det ~17 700 kr. Min guide kostar 299 kr. Samma process, en bråkdel av priset. Men just nu har jag noll social proof medan de har track record och mediasynlighet. Så min utmaning är klassisk chicken-and-egg: utan kunder ingen trovärdighet, utan trovärdighet inga kunder.

Nyfiken på era tankar:

Har någon här erfarenhet av att driva ärende hos hyresnämnden, själv eller via en tjänst?

Om ni skulle kräva tillbaka 44 000 kr, skulle ni betala 299 kr för en guide eller ~17 700 kr för att slippa tänka?

Vad hade fått er att lita på en ny okänd tjänst i det här läget?

Orimlig hyra betalar ut (44 000 - 17 700 kr) inom 48 timmar, i alla fall en första delbetalning. Sen driver de processen där de får hela beloppet tillbaka.

Solklart värt pengarna att slippa driva process och direkt få pengarna i handen.

Skulle inte betala för en guide öht med det alternativet.

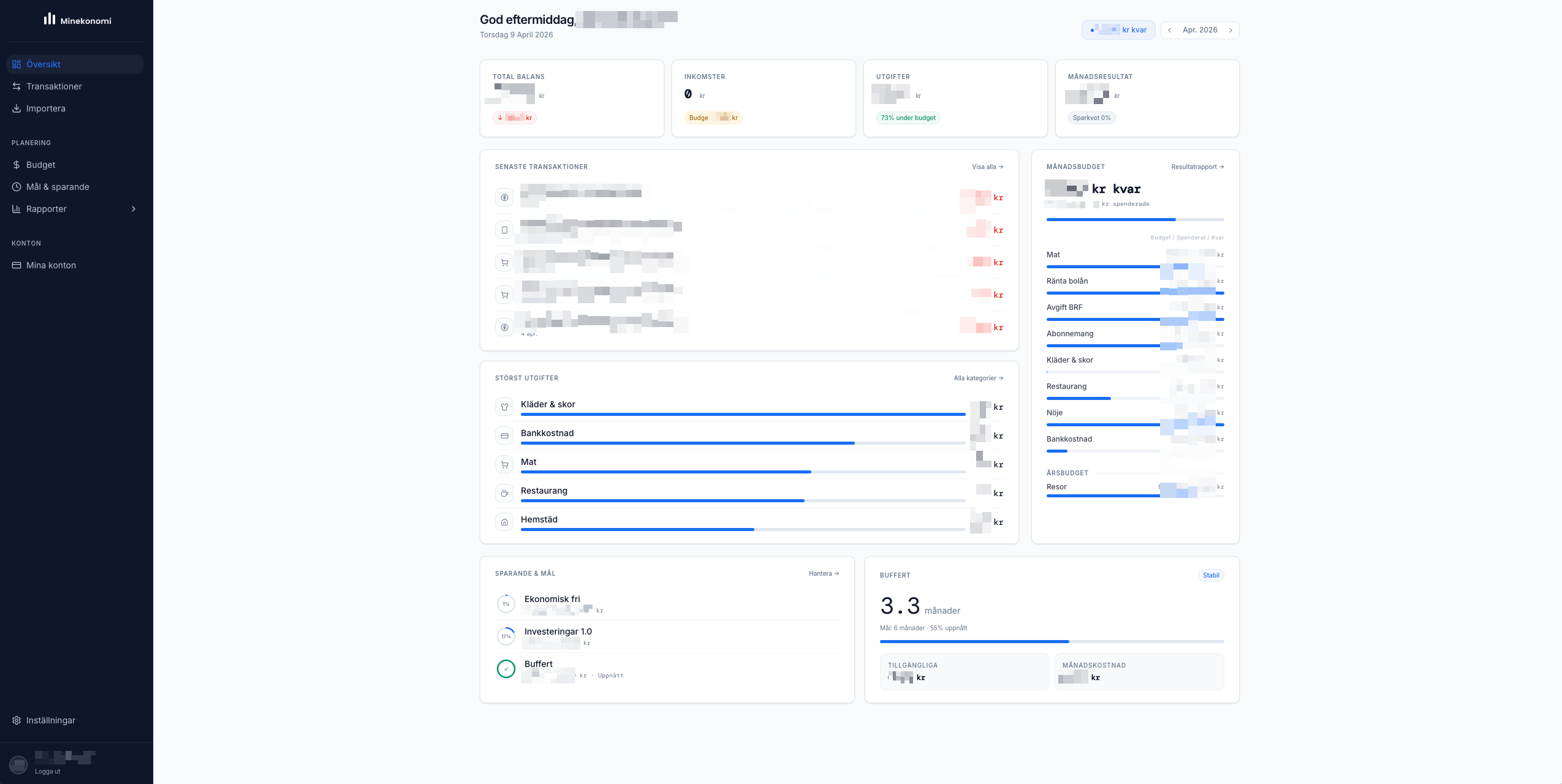

Jag har under senaste månaderna utvecklat min egna app i brist på andra bra alternativ. Finns på www.min-ekonomi.se nu för den som vill testa. Just nu csv-import men jobbar för fulla muggar för att få till bankkoppling.

Nej du är inte ensam. Jag använder bankens inbyggda tjänst för att få en grund att utgå ifrån och kör sedan lite manuellt i Excel för att få till det precis så jag vill ha. Tar typ en timme och är ganska kul.

Det stämmer, myyyycket mockup-data på landingsidan just nu som ska uppdateras om det är så att detta blir något som uppskattas. För den som är riktigt nördig kan man nog hitta x antal buggar runt om på sidan (riktigt dålig hiss-pitch inser jag). Men, appen i sig fungerar och har just nu 10-talet användare (friends & family) som är live och faktiskt använder den på daglig basis. Allt grundar sig i att jag tröttnade på min egna excel för 6 månader sedan och satte mig ner med Claude code för att spacea till mitt ganska nördiga sätt att “bokföra” min privatekonomi.