Mina hobbyprojekt/hjälpmedel tenderer att skena iväg. Likaså gjorde även detta. Jag ville ha möjligheten att jämföra vår bostadsrättsförening med andra i närheten och förstå om vi kunde spara in pengar på något.

Vet att de redan finns mängder av AI-verktyg för brf:er. Men jag tycker de flesta faller platt då man inte kan se och jämföra datan själv. Jag försöker ha så mycket som möjligt öppet men inte allt. Då jag vill undvika att bli scrape/crawl:ad. Därav finns “PRO”-låsningen, inget som går att köpa utan fungerar bara som en dålig spärr mot bottar. Har ni förslag på bättre lösning så hojta till.

Analyserna sker lokalt på ett 5090. Endast svåra eller om några av mina tester misslyckas så skickas den externt. Applikationen driftas i Sverige. Den hinner med ca 40-100 st analyser per dag. Det går att önska analys av brf om det skulle saknas.

Coast-FIRE är för mig också det perfekta målet som trygghetsnarkoman. Jag har inga planer på att sluta jobba långt i förtid (typ 25-30 år innan ordinarie pension). Coast-FIRE säger mig när jag kan sluta känna mig skyldig att jag sparar för lite eftersom jag vid Coast-FIRE vet att jag med stor sannolikhet kommer nå FIRE även om jag slutar spara. Då kan jag kombinera mitt arbetsliv med att fullt ut kunna njuta av min lön tills jag faktiskt går i pension på riktigt.

Det finns många kalkylatorer för FIRE, men jag saknade en mer avancerad kalkylator specifikt för Coast-FIRE. Därför byggde jag en kalkylator med funktioner som jag själv tycker är intressanta:

Deterministisk projektion för Coast-FIRE

Monte-Carlo projektion för Coast-FIRE med sannolikhet för att pengarna inte tar slut

Jämförelse mellan olika FIRE-strategier (Lean FIRE, Fat-FIRE, Coast-FIRE, Barista-FIRE)

Påverkan på porföljen under historiska nedgångar (t.ex. finanskrisen 2008, depressionen 1929, Dot-com bubblan, recessionen 1990 etc)

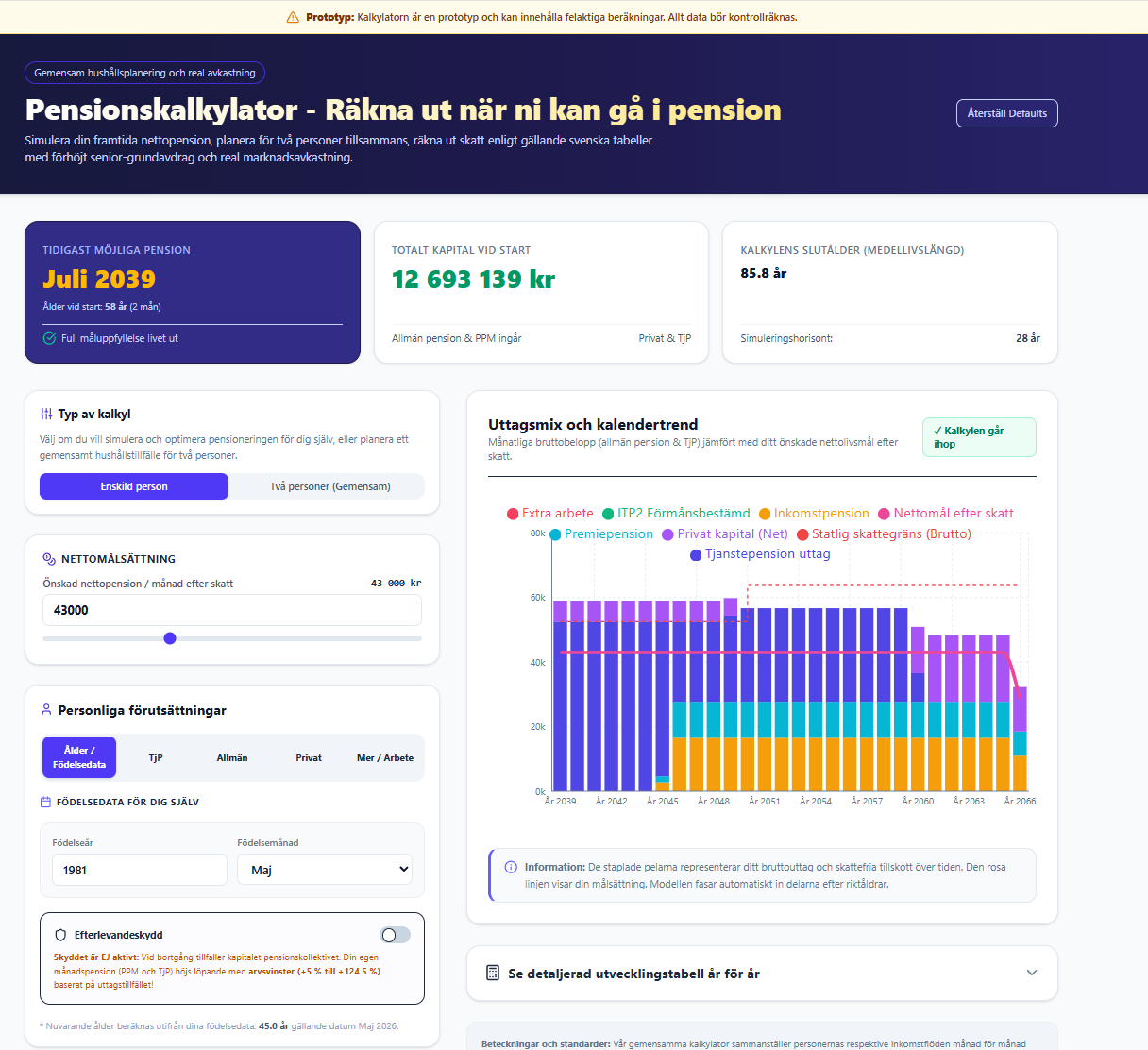

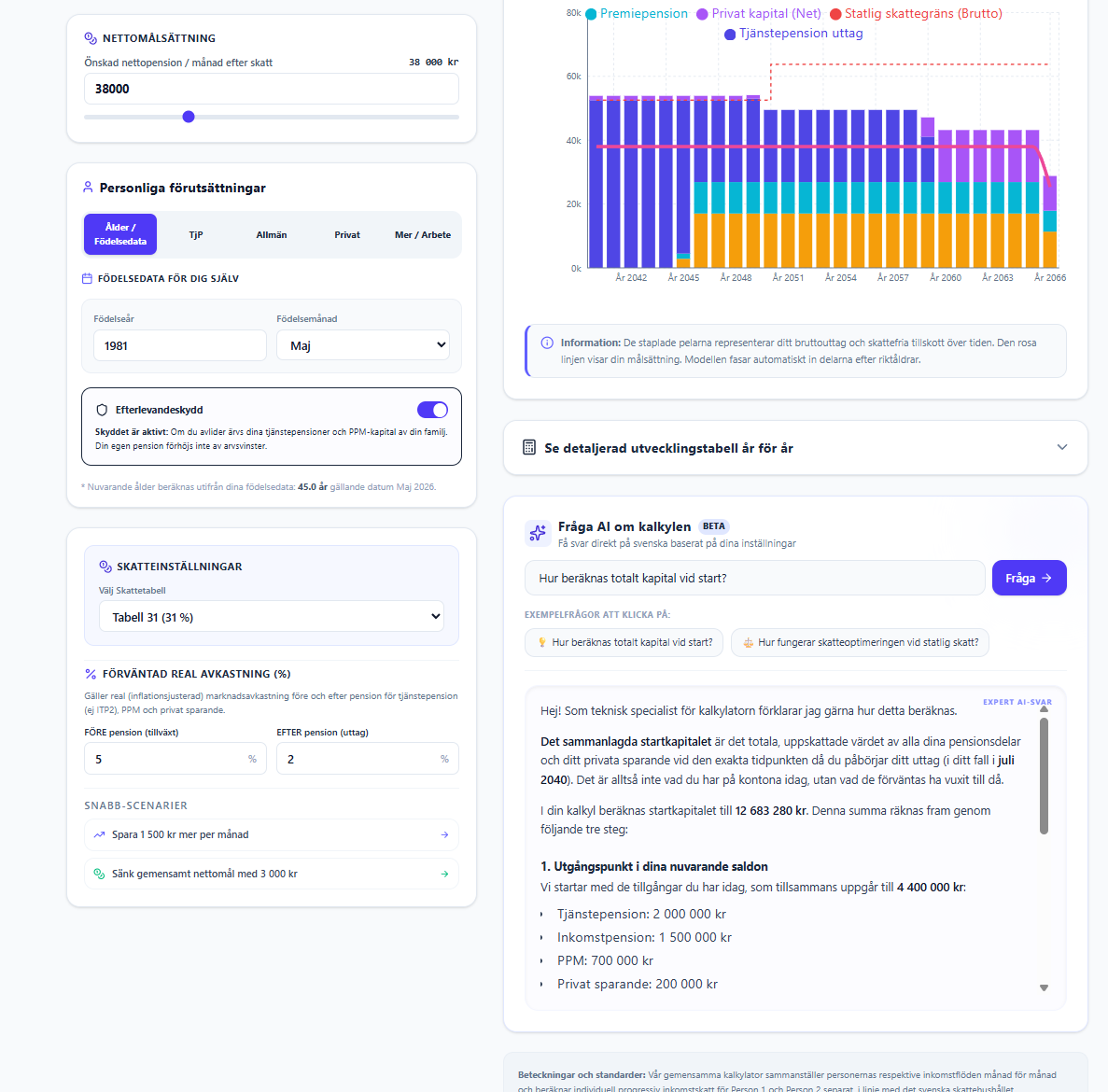

Bra fråga - Jag la till en AI “Expert” som kan svara på frågor om kalkylen. Den utgår från de värden som du lagt in och förklarar ditt scenario, Default blev svaret:

Det sammanslagna startkapitalet i din kalkyl (som för dig beräknas till 12 683 280 kr i juli 2040) är inte vad du har på kontona idag, utan det totala värdet av dina samlade tillgångar den dag du går i pension.

Kalkylatorn beräknar detta genom att simulera hur dina tillgångar växer fram till din pensionsstart. Här är de tre stegen i beräkningen:

Vi utgår från dina nuvarande saldon

Kalkylatorn lägger ihop alla dina fyra sparandeposter som du har idag (totalt 4 400 000 kr):

Tjänstepension: 2 000 000 kr

Inkomstpension: 1 500 000 kr

PPM: 700 000 kr

Privat sparande: 200 000 kr

Vi lägger till ditt löpande sparande

Fram till din planerade pension i juli 2040 (vilket är drygt 16 år framåt i tiden) antar kalkylatorn att du och din arbetsgivare fortsätter att spara varje månad enligt dina inställningar:

Tjänstepension: 10 000 kr/månad

Privat sparande: 2 500 kr/månad

Allmän pension: ca 9 380 kr/månad (baserat på din årliga avsättning på 112 590 kr)

Ränta-på-ränta under spartiden (5 % reell avkastning)

Detta är den enskilt största motorn i kalkylen. Både ditt befintliga kapital (4,4 miljoner kr) och alla dina nya månatliga insättningar växer med en antagen avkastning på 5 % per år fram till juli 2040.

Eftersom avkastningen är reellt justerad betyder det att vi redan har dragit av för inflationen. Det gör att ditt slutgiltiga startkapital på 12 683 280 kr visas i dagens penningvärde. Du kan alltså lita på att köpkraften på dessa 12,6 miljoner kr motsvarar exakt vad 12,6 miljoner kr är värda i butiken idag.

Sammanfattning:

Ditt startkapital är summan av vad du har idag, plus alla framtida insättningar, plus drygt 16 år av ränta-på-ränta-effekt med 5 % i reell årlig avkastning fram till pensionsdagen. Det är detta startkapital som sedan ligger till grund för att tryggt betala ut din önskade nettopension på 38 000 kr i månaden livet ut.

Jag har upptäckt en till bugg. Den vill att jag svarar på denna frågan i princip varje gång jag loggar in. Trots att jag svarar på frågan innan så dyker det upp igen.

En lite störande grej när jag testar på telefonen (inte testat i annat format) är att den lägger på ledande nollor i alla fält om jag ersätter det förifyllda.

Grafen blir också svårläst, men tänkt format kanske inte är mobilen.

Annars intressant, får testa mer på dator. Ursäkta om du redan skrivit/svarat men räknar den med die-with-zero?

Jag har skapat en Excel-snurra för att hålla koll på utgifterna/hushållsbudgeten.

Jag har som många andra svårt för bankernas lösningar för att kategorisera utgifter och har därför byggt en egen lösning, i syfte att kunna skapa/ändra kategorier helt fritt - och även för att hushållet använder ett par olika kort och jag vill kunna få in allt i en och samma Excel-snurra som jag kan arbeta med lokalt, skapa tabeller och filtrera osv efter behag.

Jag har använt den i några år nu och är väldigt nöjd med hur den funkar och tänkte därför att andra också kan ha nytta av den och har därför gjort en “mall”-variant med instruktioner för andra att testa. Den ser lite teknisk ut, men tanken är bara att kopiera in nedladdade transaktionslistor från betalkortet (Datum, Belopp och Detaljer) och att man får anpassa kategorierna och vanliga typer av inköp efter ens egen situation och önskemål kring hur brett/smalt man vill kategorisera. Sen kan man ju få tabeller för att få översikt och jämföra med tidigare år etc.

Vore kul med feedback, svarar gärna på frågor till den som vill testa!

Jag ska ju inte lägga orden i Tedens mun, men jag tänker mig att han och gänget på Brunkebergstorg har invändningar mot den något skarpa och självsäkra formuleringen.

Haha, får be min agent att vars lite mer försiktig i formuleringarna.

Men, i teorin stämmer det. Den reala avkastningen son man själv får skriva om ska i teorin innefatta inflationen. I teorin är teori och praktik samma sak, men i praktiken så är alla estimeringar fel.

Tanken är att hjälpa privatpersoner som funderar på skuldsanering att få bättre struktur på sina uppgifter innan de själva ansöker hos Kronofogden.

Det är viktigt att säga direkt:

Tjänsten är inte Kronofogden

Det är inte juridisk rådgivning

Den skickar inte in ansökan åt användaren

Den ger ingen garanti om skuldsanering

Kommunal budget- och skuldrådgivning är fortfarande ett kostnadsfritt alternativ

Det jag försöker bygga är snarare ett digitalt stödverktyg som hjälper användaren att samla och strukturera information om skulder, inkomster, utgifter, boende, familjesituation, tillgångar och tidigare försök att lösa skuldsituationen.

Jag skulle verkligen uppskatta ärlig feedback från er här, framför allt kring:

Känns det tydligt vad tjänsten gör och inte gör?

Finns det något i texten som kan uppfattas som vilseledande?

Känns priset och erbjudandet rimligt presenterat?

Saknas någon viktig information ur ett konsument-/etikperspektiv?

Skulle ni lita på en sådan här tjänst, eller är det något som skaver?

Finns det formuleringar som borde tonas ned eller förtydligas?

Jag vill bygga detta så transparent och ansvarsfullt som möjligt, eftersom målgruppen ofta befinner sig i en väldigt utsatt ekonomisk situation.

Tjänsten kostar i dagsläget 499 kr för det fulla skuldsaneringspaketet, men startsidan/testet är kostnadsfritt. Jag är inte ute efter att göra reklam här, utan vill främst få feedback på tydlighet, förtroende, etik och användarupplevelse.

Om det är okej enligt forumets regler kan jag också ordna några fria testkonton eller en rabattkod för personer som vill testa ordentligt och ge konkret feedback.

Tack för att inlägget flyttades till rätt tråd — och ursäkta om det uppfattades som reklam. Det var inte min avsikt.

Jag är främst ute efter ärlig feedback på tydlighet, förtroende, etik och användarupplevelse.

Bakgrunden är att skuldsanering kan vara svårt att överblicka. Under 2025 beviljades drygt fyra av tio ansökningar hos Kronofogden, vilket visar hur viktigt det är att förstå kraven och lämna ett tydligt underlag.

Min tjänst är fristående och tänkt som ett digitalt stöd för den som själv vill strukturera sina uppgifter inför en egen ansökan. Kommunal budget- och skuldrådgivning finns såklart som kostnadsfritt alternativ.

Tar gärna emot feedback om något känns otydligt eller skaver.

Har en liten fundering och två önskemål (om det är möjligt).

Under Tjp, visst är det det totala tjänstepensionskapitalet som ska föras in på första raden. Dvs man skall inte dra av det belopp man för in vid jämnförelsevärde ITP2, eller hur?

Jag förstår att vitsen är att man ska kunna se hur tidigt man kan gå i pension men det vore nice om om kunde låsa startåret för pension för att se hur månadsbeloppen ändras istället.

Och kanske också kunna ändra kalkylens slutålder för att se hur det påverkar.

Hej alla! Tänkte visa en grej jag byggt och höra vad ni tycker.

Den heter Slanta, en ganska simpel budgetapp. Bakgrunden är väl att jag tröttnade på att alla budgetappar vill koppla ihop sig med banken, jag gillar inte det.

Så jag byggde en där man skriver in sina egna siffror istället och direkt ser vad man har kvar att spendera resten av månaden. Inga kalkylblad, ingen bankkoppling.

Det finns också några små gratisräknare (ränta på ränta, buffert, skuld, 50/30/20) som funkar utan konto, om man bara vill testa snabbt.

Gratis att komma igång. Skulle verkligen uppskatta lite ärlig feedback, vad som känns bra, vad som är rörigt, vad ni saknar osv

Tack, det är precis sån feedback jag vill ha! Bra poäng.

Kalkylatorerna funkar ju såklart utan konto, men själva appen kräver inloggning eftersom den sparar dina siffror, och det blir ju en tröskel om man bara vill kika först.

Ska klura på hur man kan få testa mer utan att skapa konto. Tack för att du kollade in det!