Som sommarnöje har jag ägnat att gå på visningar och räknat på olika former av fastigheter jag kan köpa och hyra ut. Först var jag mycket inne på stuga, men inser att det är mycket städning och annat som gör att det krävs mycket jobb.

Jag har sedan fastnat lite för köpa ett mindre hus - hitta en liten familj som vill bo i småhus men hellre hyr just nu. Jag har hittat ett objekt i min hemkommun:

Stora renoveringar gjorda:

Nytt tak

Solceller + batteri

Nyrenoverat badum

Fräscht kök

Har garage

Ganska bra läge i kommunen

Nackdelar:

Endast 2 st. sovrum

Hus har källare med alla dess nackdelar

Risk med bara en hyresgäst om boendet står tomt spricker kalkylen fort.

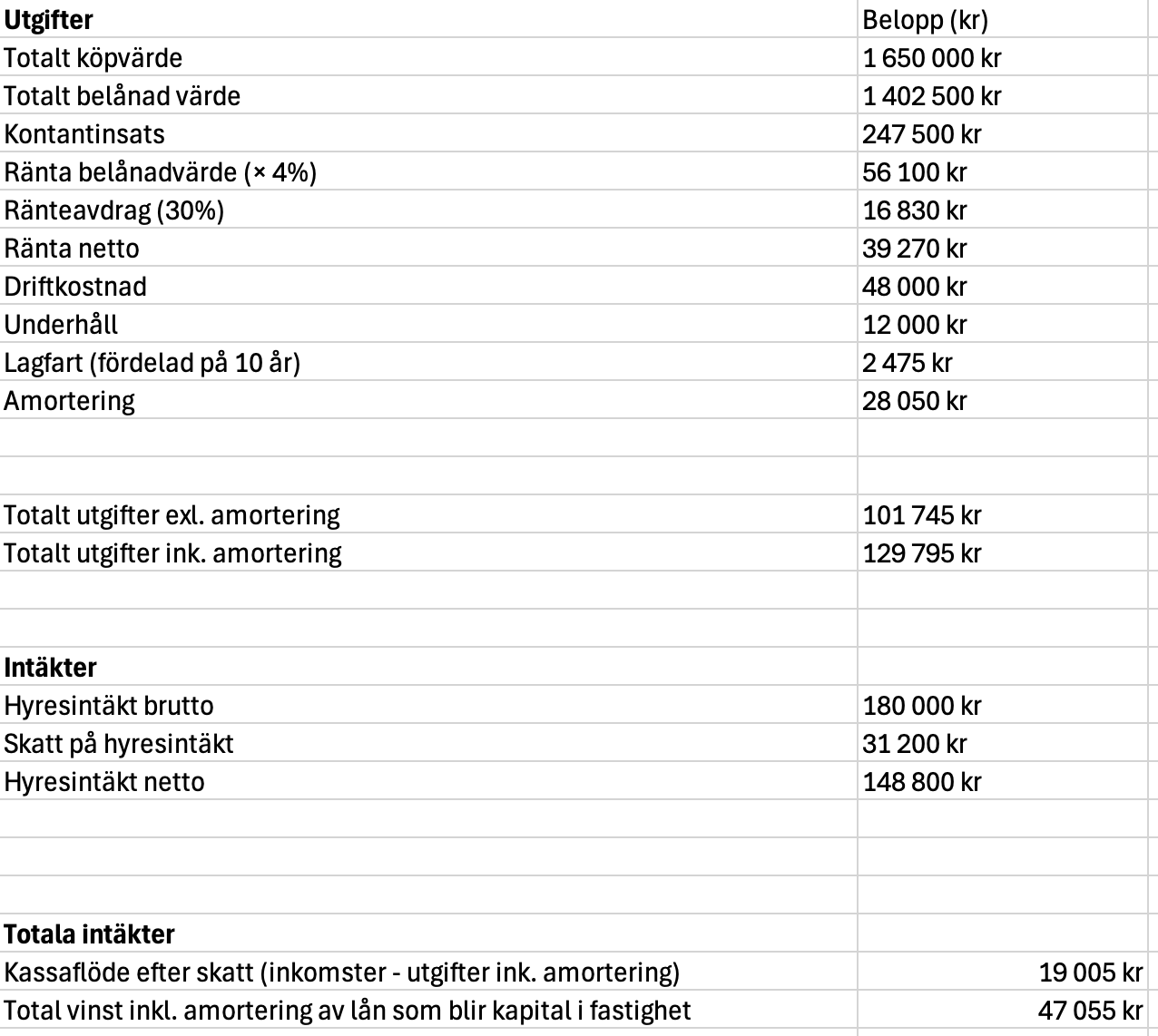

Bygger på 4% ränta - som jag kan få icke förhandlat bundet 10 år på SBAB. Mer risk men kan t.ex. sänka räntan till 3,5% genom binda 5 år

Bygger på uthyrning på 15 000 kr för varmhyra. Kan även ta 11 000 kr kallhyra för ungefär samma intäkter. Verkar vara rimligt i området.

Tagit höjd på driftkostnader något - cirka 10 000 kr mer än annonsen på fastigheten men kompenserat det genom ha rätt låg underhållsbuffert på endast 12 000 kr/år.

Efter snabbkoll och inte alls insatt i den branschens skatteregler:

Sex veckor tomt per år och du har negativt kassaflöde? Det låter “sådär”.

Kontantinsats + drift + underhåll + lagfart, vad ger det ett genomsnittligt börsår? 20k? Och den risken känns betydligt lägre.

Underhållsbufferten är definitivt låg. 12k per år räcker till en vitvara om året och du har badrum, solcellernas växelriktare och andra saker att ha med i tankarna.

Det andra positiva är väl att räntan kommer minska desto fler åren går. Vilket gör att marginalerna förbättras för kalkylen.

Absolut - är det enklare och mindre risk med börsen. Det jag räknade med var dels diversifiering till då jag inte har något fastighetsvärde alls i mitt kapital idag.

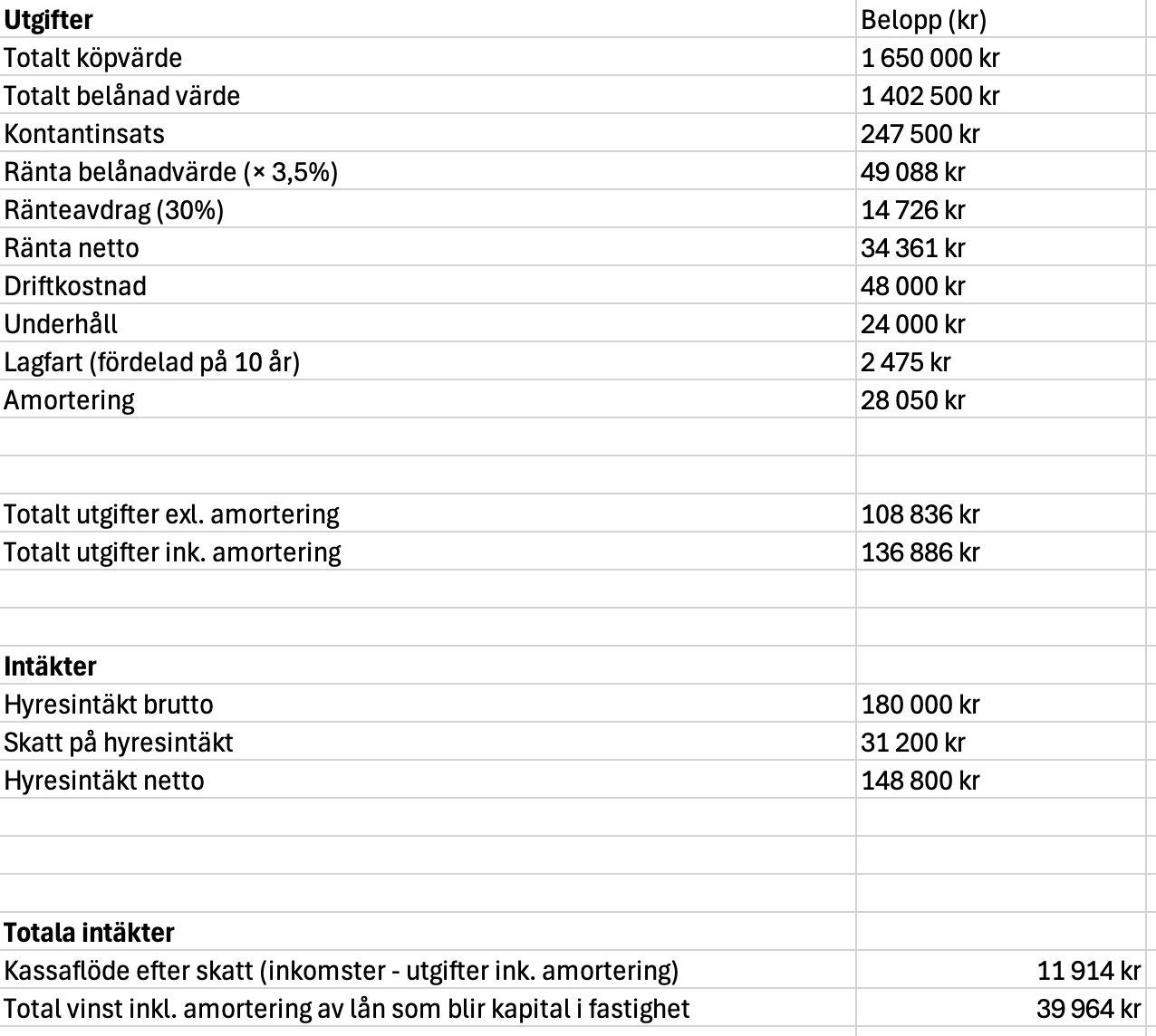

Räknar man total vinst i nya scenariet är det 40 000 kr vinst på 247 5000 kr insats - så cirka 16% avkastning på eget kapital, cirka dubbelt så mycket jämfört mot börsen.

När jag har räknat på uthyrning tidigare så har i princip vinsten kommit från ökade bostadspriser… Annars kommer hyreslagen och säger stopp för oskälig hyra.

Hyr du ut under hela året och dessutom vad jag förstår så bor du i en annan fastighet, så räknas det som näringsverksamhet, så då har du inte ränteavdrag - samt betalar företagsvinstskatt istället. slå upp på skatteverket om privatbostad kontra näringsfastighet. Hyr man däremot under del av året så kan det anses vara privatbostad.

Jag är ingen paragrafryttare så tänker inte säga något definitivt, men nej det får du inte.

Hyran ska inte vara större än Bostadens marknadsvärde * <rimlig avkastningsränta, 4% kanske?> + driftskostnader eller något i den stilen.

Jag förstår att du tror att du kan komma överens om vilken hyra som helst med hyresgästen, men så är inte fallet. Det här är inte ett fritt land utan någon planekonomisk avart och geriatrikernas diktatur.

Hyr ut lite vanliga hus så tänkte ge lite input här på vissa saker.

Nej i Sverige har vi inte marknadshyror så hyran ska du sätta efter vad liknande objekt tar ut i hyra. Hyran ska sättas efter vad andra boenden i liknande storlek, läge och ålder har. Med det sagt låter din hyra rimlig i stora delar av Sverige, kanske till och med låg i vissa delar. Obs tänk på att uppvärmnings kostnader kan slå hårt, slår ett slag för kallhyra här så hyresgäst själv betalar värme och varmvatten. Annars är det lätt att det blir full värme och öppna fönster samt mycket vattenförbrukning.

Som några skrivit är det tveksamt om du kan nyttja schablonbelopp på 40 000 kr när du hyr ut. Kanske om du kan yrka på att det används som fritidshus av er i familjen en vecka eller så om året eller om ni har planer att inom en snar framtid (3 år ca enligt skatteverket) har planer att använda det inom familjen är det fortfarande en privatbostad och du kan nyttja schablonbelopp.

Avdrag på lånet får du göra i vilket fall så länge du står som låntagare och det är ett bolån.

Försäkring på huset brukar inte bli dyrare än vanligt när man hyr ut en vanlig villa till en familj. Man försäkrar huset och sedan får hyresgästen försäkra sitt lösöre med sin egen hemförsäkring. Så snarare lite billigare försäkring på huset än om man bor där själv faktiskt.

Beroende på skicket på huset kan det vara rätt lågt med 12000 kr i underhåll. Men är det nyrenoverat och allt är i bra skick så behöver det inte vara fel. Kan man fixa mycket själv om något kommer upp. Sen beror det lite på vad för hus det är. Är standarden i huset sådant att en ny kyl måste vara designkyl för 25000 kr eller räcker en 5000 kr kyl. Är standarden skyhög har du troligen beräknat med för låg hyra dock.

Finns mycket möjligheter med hus som investering, dessutom riktigt kul enligt mig. Lycka till och kör hårt! Lyssna inte på för många tipsare för då blir det inget av!

För näringsverksamhet så gäller hyreslagen, inte privatuthyrningslagen. Hyreslagen är mycket mer reglerad var gäller t.ex hyressättning, uppsägning, besittningsrätt m.m.

Jag rekommenderar att sätta dig ordentligt i det juridiska för hyreslagen samt privatuthyrningslagen innan du börjar gå in i seriösa köptankar.

Bara så vi säger samma sak: Om det är enskild näringsverksamhet, så har du inte 30% avdrag, även om det är ett bolån. Du får dra av räntorna i verksamheten, men ska minska räntorna motsvarande i den privata deklarationen. Ett av de vanligaste felen som enskilda näringsidkare gör.

Med det sagt, så vill jag inte heller skrämma bort - man måste våga för att prova. Fråga dock banken också för ibland har de lägre utlåningsbelopp för att det är verksamhet. Däremot så kan man ju dra av en del kostnader som man kanske har på sin egen fastighet…

En annan fördel man har med småhus är att de boende inte har samma besittningsskydd.

När du ska sälja fastigheten, så för över det från enskild näringsverksamhet till din egen fastighet, så du får skatta som privatperson när du säljer.

Håller definitivt med om att göra det som kallhyra, så dina kostnader är försäkring, fastighetsskatt, räntor & underhåll. Lycka till!

Förutom alla goda råd är det såklart superviktigt att hitta rätt hyresgäster. Du kan bokstavligt talat inte lägga för mycket tid och energi på att kolla upp att dina hyresgäster har bra “historik”. Kolla referenser från andra hyresvärdar och dubbelkolla att det är äkta papper och att hyresvärden finns på riktigt. Naturligtvis kolla upp deras ekonomi, kreditupplysning, anställningsintyg etc… Dubbelkolla allt! Utgå ifrån att de försöker “lura” dig…

Om du har otur och har varit för “snabb” i din bedömning kan du tyvärr riskera att få problem du inte kunnat ana och kostnader som förstör den mest genomarbetade budgeten.

Vill inte avskräcka dig, bara poängtera hur otroligt viktigt det är att inte få “fel” hyresgäster. Vissa människor är tyvärr så oerhört duktiga på att snacka in sig och göra ett bra första intryck.

Säg att ett badrum behöver göras om för 120tkr då ryker 10 års underhållsbudget. Jag brukar ha ca 40k/år kalkylerat i renoveringsbudget beroende på hus o standard såklart men förr eller senare kommer golv, tak, fönster, vitvaror, el, vvs, badrum, kök etc.

Jag gillar att du kollar på det men jag har haft svårt att få ihop kalkylen med max lån. Kan du spara ihop mer insats så får du en bättre kalkyl men förvisso mer alternativkostnad. Betänk att det är en del jobb så det kan kännas rätt tungt att lägga ett antal timmar för något som ger ett 0 resultat om det blir lite vakans eller som sagt en större renovering första 1-3 åren tex.

Finns hyresgäster som förstör o tar med sig grejjer även om det inte är normalfallet givetvis.

Har du “mycket annat” investerat? För blir du all in i detta hade jag nog rekommenderat att vänta lite, få ihop mer insats för mer marginaler och mer “lönt” för timmarna det kan ta.

Det är skitkul att vara hyresvärd samtidigt som man aldrig sover så dåligt som när man hyr ut ett boende till nya hyresgäster.

Jag har hyrt ut via vår gård, alltså näringsverksamhet, i 3 år snart så jag har inte så tidsmässigt lång erfaren men har ändå hunnit med:

Pelletskamin går sönder 2 dagar innan julafton, 25 grader kallt ute och primära värmekällan.

På min födelsedag, när jag är 45mil bort, blir det totalstopp i avloppet och “skiten” vänder tillbaka ut i hela badrummet.

Hyresgästen slår sönder toalettstolen när hon jagar en mus som hittat in i stugan.

Mycket spännande är man med om, händig bör man vara eller ha en stor buffert för att ta in hjälp. Stort kontaktnät med elektriker, vvsare osv är inte dumt.

Kom ihåg att moms får du inte dra av vid uthyrning när du köper tjänster eller grejer som hör dit, det skiljer mot annat i näringsverksamhet. Du räknar hela summan inkl moms som en kostnad istället.

Jag tycker det är helt fel att göra den här analysen utan att betrakta risken man tar med bostaden (och fastighetens) marknadsvärde. En svängning nedåt på 10% och du har ätit upp ungefär 5 års nettovinst. En svängning uppåt på 10% däremot, då snackar vi warren buffet level på investeringsgeni…

Om det är en bostad du redan äger, eller av andra anledningar inte vill sälja, så kan väl uthyrningen ses som ett sätt att hålla bostaden i levande skick, ett nödvändigt ont.

Men om du köper en just för uthyrningens skull så ska ditt största bekymmer vara just utvecklingen på marknaden för det objektet, siffrorna talar sitt tydliga språk här.

Eller vad säger ni som har provat på uthyrning? Det här är mer en matematisk modell jag funderat ihop

Är inte poängen med uthyrning att bostaden för en gångs skull faktiskt är en investering och då är kassaflödet viktigare än värdet på bostaden då TS i teorin aldrig behöver sälja bostaden?

För en till tvåfaliljshus har man iprincip lika lätt att säga upp hyresgästen vilken av lagarna man än använder sig av. Då man kan säga upp hyresgästen för tex försäljning eller liknande så att säga att huset ska säljas är giltig anledning i båda fallen tex.

En stor skillnad om man tillämpar privat uthyrningslagen är att hyresgästen har 1 månads uppsägningstid istället för tre oberoende på vad man skriver i kontraktet. Detta kan ju bli fallet för ts om huset ska användas inom 3 år ungefär för familjen själv eller det är en sommar/vinter stuga de hyr ut.

Tycker man räknar lite konstigt om man säger att en badrumsrenovering för tex 120 000 äter upp all vinst kortsiktigt. Ska man räkna så så höjer det ju i de flesta orter värdet kortsiktigt också med nästan samma summa. Men man brukar ju räkna med avskrivning, dvs ett badrum räknat man med en livslängd 20-25 år ungefär så årligen blir ju en badrumsrenovering på 120 000 kr en kostnad på 6000 räknat på 20 år. Antar man sedan att huset stiger mer än inflationen och dessutom får du ut högre löpande hyra vid en renovering går det verkligen att räkna hem de stora jobben på husen. Men lätt att tänka att all vinst är borta i ett svep men det är ett feltänk.

Jag tänker fastighetsvärdet mer som ett inflationsskydd. Men kassaflödet måste iaf för min del finnas där. Annars riskerar man hamna i en väldigt tråkig sits om man lägger massa tid och enda utvecklingen är via boprisuppgång. För som du säger det kan lika gärna gå ner.

Givetvis är det så. Men för att illustrera hur snäv en underhållsbudget på 12k per år är. Ibland höjer dessa grejjer värde och hyra. Ibland om du lagar ett läckande tak för 150k höjer det knappast standard och hyresnivå. Adderar du tex 5 såna avskrivningar har du 30k/år istället för 12k.