Det gör minimal skillnad i mina backtests. Huvudsyftet med förändringen var att optimera avancerade portföljen, som annars får oacceptabelt låg andel aktier efter avdrag för stil, och jag vill att grundstommen ska vara likadan i bägge portföljer. Som jag visade i mitt tidigare inlägg blir faktiskt även snittriskpremien högre, men det är på marginalen.

Summa summarum går 22/33/22/22 lika bra som 27/27/19/27, vilket jag också skriver i del 3a:

Som redan påpekats så är det definitivt inte en allvädersportfölj, dvs en portfölj som är konstruerad för att prestera bra i alla ekonomiska klimat.

Med 70% aktier kommer din portfölj att domineras av hur aktiemarknaden går.

Tittar vi på riskpremie för hela portföljen (istället för nominell avkastning) så har fasträntekonto har ingen riskpremie (eller väldigt låg riskpremie, där “risken” består i att du har låst in pengarna när den rörliga räntan stiger). Vidare så har den inte heller någon volatilitet som kan motsvänga när aktier går dåligt.

Det innebär att du endast har 15% andra tillgångar som verkligen diversifierar portföljen

Jag skulle tro att den på lång sikt kommer att prestera ganska likvärdigt med en vanligt 70/30-portfölj där 30-delen utgörs av en mellanlång räntefond typ AMF Lång. Förutsatt att guldet fortsätter att ha ganska hög riskpremie/volatilitet, annars kan den nog gå sämre.

Angående Sharpekvot ~1.45 så har svårt att tro det, hur har du räknat fram det?

Jag uppfattar det som att det är en viss skillnad på att köra 25/25/25/25 resp. 22/33/22/22. Dvs. en portfölj som har lika mycket allokerat i de olika tillgångsslagen (25/25/25/25), utan hänsyn taget till volatiliteten, resp. en volatilitetsviktad portfölj (22/33/22/22) som utgår från den “neutrala” fördelningen 25/25/25/25. Men i praktiken kanske det inte spelar någon större roll.

Något jag f.ö. är intresserad av att labba lite med är att testa att öka hävstången, testa med olika antal hierarkiska nivåer för balansering mellan tillgångsslag (1-3 nivåer), samt ombalanseringsfrekvensens påverkan.

F.n. är jag inne på att köra dagliga ombalanseringar för att dra fördel av dagliga rörelser på marknaderna. Detta i kombination med att använda instrument med högre hävstång och utan courtage (typiskt mini futures från Avanza Markets) för att dra fördel av de dagliga rörelserna med mindre positioner, samtidigt som jag hela tiden försöker behålla en stabil bas med låg volatilitet, bra balans osv.

Målbilden för hierarkin med tillgångsslagen är ett träd med en stabil och kraftig trädstam, som klarar hårda vindar bra, men där de yttre grenarna och löven gärna får röra sig riktigt kraftigt (stor volatilitet som kan användas för att få bra avkastning) i de hårda vindarna. Om någon yttre gren går av eller om trädet tappar några löv (några “bets” skiter sig) ska helst inte få någon större påverkan på helheten.

Absolut, men om varje liten transaktion ger mig en vinst så tror jag de kostnaderna är värda att ta. Antag att “ingenting händer” under ett kvartal. Trots att marknaderna är extremt volatila under perioden så ligger ett globalt index fortfarande på ungefär samma nivå som tidigare. Har man inte gjort ombalanseringar under den perioden, har man varken haft kostnader eller vinster. Om man däremot har kunnat utnyttja volatiliteten genom frekventa ombalanseringar, så har man förmodligen kunnat göra en hyfsad vinst ändå.

Jag förstår hur du menar men har svårt att se att en sån frekvent ombalansering kan löna sig. En sak man bör göra är ju också att låta trender löpa en stund innan man ombalanserar. Men jag är verkligen ingen expert på detta. Det vore intressant om du återrapporterar ditt resultat med daglig ombalansering när du har kört en tid

Jag ska försöka ta mig tid att göra lite statusuppdateringar. Jag har precis nu börjat uppnå “balans” i portföljen efter att ha varit kraftigt överviktad i aktier sen dippen i sb. med tullkaoset i april. Jag har även just börjat testa med att använda courtagefria mini futures med hävstång för att kunna finlira med mindre poster.

Om man har flera tillgångsslag inom en kvadrant (t ex 3-4 olika fonder/aktier inom aktiedelen) med ursprunglig allokering på 27,5 %, ska jag då göra volatilitetsberäkningen enbart mellan dessa tillgångar eller gör jag för hela portföljen samtidigt?

I ditt exempel är jag med då det endast är en tillgång per kvadrat.

Ta det för vad det är; Jag kikade på denna för ett par månader sen och har sen dess skapat ett litet månadsspar (minsta månadsspar i BMS 2xL är 1000 kronor via Brummer själv på ISK, inga avgifter tillkommer).

Jag håller på att utvärdera ifall denna kan vara värd att sen flytta in i ISK på Avanza.

Som Zino var inne på har fonden en tämligen hög avgift (2 gänger den vanliga Brummer Multi Strategy på grund av den interna hävstång)

Sen är den extremt långsam att handla. Det tar minst 2-3 veckor innan fonden finns på ISK, så att ombalancera via denna kan man glömma såvida det inte är kvartals/halvårs/årsvis

Vet inte om det gav dig nyttig info, @Gruff - kanske?

Utav de fonder som Brummer erbjuder tycker jag denna är mest intressant på grund av hävstången (kompenserar delvist för fondens låga volatilitet), samt låg eller obefintlig beta och låg korrelation till räntefonder.

Men som @Zino är innne på är det i hög grad en Black Box eftersom den består av flera av varandra oavhängiga strategier

Eftersom den korrelerar en del med Lynx (Lynx är en delstrategi i Brummerfonden) kanske man kan reducera exponeringen i Lynx eller rentav ha enbart BMS 2xL men så långt har jag inte testat mig fram än. Kommer inte heller vara någon mening med det tills jag sett lite längre perspektiv på sistnämde.

Konstigt nog finns inte än Avantis Emerging Markets UCITS ETF på Ava (finns redan på NN som i vanlig ordning är snabbare), så jag bad deras kundtjänst ta in den. Den har kortnamn AVEM och ISIN IE000L975W13. Vi får se om de är vakna nu i sommarvärmen.

Metoden är densamma även om du har flera fonder per tillgångsslag: vikta allokeringen för att uppnå ett visst volatilitetsmål, och normalisera därefter portföljen.

Exempel:

Vi skapar en grundportfölj enligt exemplet i del 3a, fast där vi vill ha 40% home bias i aktiedelen (PLUS Allabolag, som vi antar har 20% volatilitet).

Ursprungsallokering:

WEBN/Global indexfond: 18%

PLUS Allabolag: 12%

Captor Iris Bond: 20%

EN4C: 20%

Guld-ETC: 30%

Vi viktar nu allokeringarna till 15% volatilitet (portföljen summeras då till 107%), och normaliserar därefter portföljen:

Tillgång

Volatilitet

Urspr. all.

Viktad all.

Slutlig all.

WEBN/Globalfond

15%

18%

18%*1 = 18%

18%/1,07 = 17%

PLUS Allabolag

20%

12%

12%/1,33 = 9%

9%/1,07 = 8%

Captor Iris Bond

10%

20%

20%*1,5 = 30%

30%/1,07 = 28%

EN4C

15%

20%

20%*1 = 20%

20%/1,07 = 19%

Guld-ETC

15%

30%

30%*1 = 30%

30%/1,07 = 28%

Hoppas det var tydligt!

OBS! Detta är ingen exakt vetenskap, ovanstående är bara ett exempel. I verkligheten är långsiktig volatilitet för olika fonder högst osäkra mått. Det viktigaste är att få grundprinciperna rätt. Tittar du t.ex. på min avancerade exempelportfölj i del 4 ser du att jag accepterar en något högre snittvolatilitet på ~18% för aktiedelen.

Hej, tack för alla tips här i tråden. Jag behöver lite hjälp med data för en enkel allvädersportfölj

40% Storebrand All Countries

20% Råvaror EN4C

20% iShares Physical Gold ETC

15% Captor Iris Bond

5% Bitcoin

så jag kan simulera med Python olika perioders avkastning, Sharpe ratio, standardavvikelse osv. Finns alla tickers på yahoo finance API library eller finns någon annan ställe? Både API eller CSV format funkar bra. Tack i förehand.

Edit: jag hittade alla tickers på Yahoo finance Python API som här

# Tickers (exempel)

tickers = {

'Amundi Prime All World': 'WEBJ.DE', # Som storebrand global all countries

'CaptorIrisBond': 'AGGH.AS', # Global obligations-ETF

'RavarorEN4C': 'EN4C.DE', # Xetra commodities

'iShares Physical Gold': 'IGLN.L', # iShares Physical Gold ETC

'BTC': 'BTC-USD' # Bitcoin in USD

}

så det är enkel att simulera!

Herregud så svindyra fonder Lynx och Brummer Multi-strategy. Varför kräver de så mycket pengar, jag förstår inte.

Hur tänker ni kring att byta ut en del av guldinnehavet i ETC-form mot fysiskt guld? Och hur kan man i så fall tänka vid ombalansering?

Får man fortfarande ombalanseringspremien om man gör så? Är nyfiken på hur ni resonerar kring detta och undrar om det är någon av er med allvädersportföljer som faktiskt gör så.

Den portföljen kommer att vara väldigt obalanserad, särskilt, men även utan, om du betänker att den gärna ska vara volatilitetsviktad.

40% aktier * 15% volla = 6%

15% Captor * 10% volla = 1.5%

Volatilitetsviktat så har du 4X högre på aktier än på statsobligationer. (dessutom kanske BTC också borde räknas ihop med aktierna, då blir det ännu värre).

Så länge du kan ombalansera på något sätt, ex med en viss del pappersguld, så går det bra. Det är helt jämförbart med det jag och flera andra gör med Lynx + Lynx Dynamic. Håll merparten i Lynx och ombalansera mha Lynx Dynamic.

Om man tänker sig att man vill ha 25% av volatiliteten i portföljen i guld (i princip stagflationskvadranten), om man då lyfter ut ett antal %-enheter av detta ur värdepappersportföljen för att ha som fysiskt guld, istället för pappersguld, innebär inte det då automatiskt en ökad max drawdown i värdepappersportföljen i ett stagflationsscenario?

För att kunna ombalansera, och öka guldandelen i värdepappersportföljen, skulle jag väl då behöva sälja av en del fysiskt guld och tillföra motsvarande belopp i värdepappersportföljen i form av pappersguld? Är det inte stor risk att man inte hinner göra det tillräckligt snabbt, vilket borde kunna vara problematiskt, särskilt om man har stor hävstång eller belåning?

Tillägg: Det blir lite knas med vad man definierar som portfölj, om det är inkl. fysiskt guld, eller bara det pappersguld man har i en värdepappersportfölj. Men då jag pratar om max drawdowns så är det främst det jag har i en värdepappersportfölj jag tänker på. Det fysiska guldet som jag har “hemma i byrålådan” påverkar ju inte drawdown i min värdepappersdepå.

Tillägg 2: Ett sätt att snabbt och tillfälligt öka guldandelen i en värdepappersportfölj skulle ju t.ex. kunna vara att använda instrument med högre hävstång. Det skulle ju faktiskt kunna vara ett alternativ under tiden man säljer av fysiskt guld för att kunna tillföra det kapitalet i form av pappersguld till värdepappersportföljen.

Det är ju du som bestämmer om en tillgång hör till portföljen eller ej, sedan kommer såklart max drawdown att se större ut när du tittar graferna hos din mäklare, och det påverkar även hur mycket värdepappersbelåning du kan nyttja. Men din portfölj (notera: ej värdepappersportfölj) kommer ej att få större drawdown.

Det har du rätt i. Så länge man inte utnyttjar värdepappersbelåning eller använder extrema hävstänger så spelar ju storleken på drawdown i värdepappersportföljen mindre roll. Man kanske borde fundera på att att ha ett lite vidare perspektiv på vilka tillgångar som faktiskt ska räknas in i portföljen, inte bara värdepappren. Det kanske gör att det blir lite lättare att sova de gånger det krisar till sig lite mer än vanligt bland värdepappren.

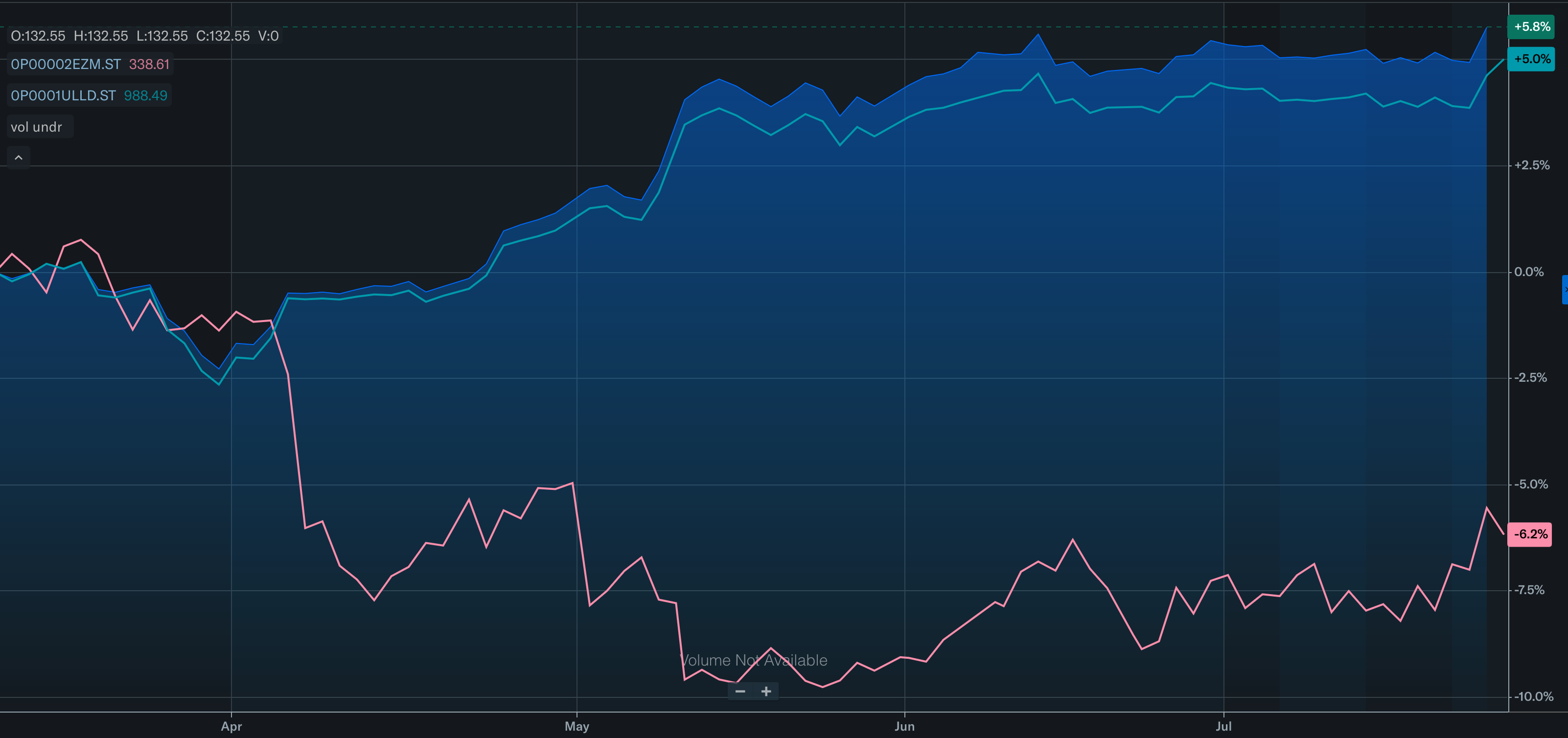

Hittade att den nya Mandatum CTA-fonden som nyligen diskuterats här har en version som handlas i USD med drygt två års historik. I bilden nedan jämförs den med Lynx (ej Dynamic) i rosa. Lite skakig början, men har sen gått som tåget.

Sista bilden inkluderar även SEK-hedgade versionen som introducerades först 28 feb 2025. Man ser tydligt att det bara är valutan som gör att de skiljer, så tradingbesluten mellan de två verkar vara de samma.

Jag funderar på detta med ombalansering. Du @zino skriver under ”Hur ska ombalansering ske?” att du använder 1 standardavvikelse och om vollan är 15 % så triggas ombalansering när värdet stigit till 115 kr eller sjunkit till 85 kr (utgångsvärde 100 kr).

Är det värdeökning/minskning i sig du syftar på eller är det när fondens allokering i portföljen förändrats med dessa värden? Det kan ju vara så att det skett en ökning till 115 kr men annat också ökat och andelen i portföljen fortfarande är inom gränserna, eller tänker jag fel?

Undrar alltså om man ska titta på förändring i sig eller förändring av allokeringen?