Intressant sträng. ![]() Lärde mig några saker, fick några bra tips och tog mig tid att reflektera lite grann. Kommer definitivt att ändra om lite grann i min privata portfölj där jag redan har minst hälften defensiva aktier, men nu kommer ta in råvaror och räntefond till minst 40%.

Lärde mig några saker, fick några bra tips och tog mig tid att reflektera lite grann. Kommer definitivt att ändra om lite grann i min privata portfölj där jag redan har minst hälften defensiva aktier, men nu kommer ta in råvaror och räntefond till minst 40%.

1 gillning

Kärlek börjar med bråk och slutar med barnbidrag. Nu vänder vi blad som kungen sa till kaffeflickan.

Visste du att det finns ett antal “S&P Risk Parity Index” designade för olika volatiliteter mellan 8 - 15%?

“The S&P Risk Parity Index - 15% Target Volatility seeks to measure the performance of a multi-asset risk parity strategy that allocates risk equally among equity, fixed income, and commodities futures contracts, while targeting a volatility level of 15%.”

Det är naturligtvis ett bra jämförelseindex för en risk paritetsportfölj, även om tillgångklasserna inte är desamma. Tror det vore bra att ha någon form av designmål för portföljen.

Nu ska jag lyssna på Risk Parity Radio, en podcast med 500 avsnitt om risk paritets portföljer. Finns där poddar finns. Hans tre principer för att designa risk paritets portföljer är “the holy grail principle, the macro allocation principle och the simplicity principle (complexity is a cost, simplicity is an alfa)”.

Over and out!

Är det? Utveckla gärna varför.

Enligt vad jag uppfattat ur dina inlägg här i tråden verkar du mena att det är mycket viktigt, närmast ett krav för en “riktig” riskparitetsportfölj, att snabbt följa kortsiktiga variationer i volatilitet när det gäller allokering mellan tillgångsslagen. Jag blir därför lite förvånad att du föreslår dessa S&P-index som jämförelse eftersom de - om jag tolkar saken rätt - gör nästan precis tvärtom; de allokerar baserat på en extremt långsiktig faktisk årlig snittvolatitet över de senaste 5-15 åren:

To achieve the desired weighting scheme, all asset classes are weighted inversely by their realized volatilities, and all constituents within each asset class are weighted inversely by their realized volatilities. Then a multiplier is calculated so that the index meets the target index volatility. The target volatility level (TV) is currently set to 8%, 10%, 12% or 15%. The look-back period for the realized volatility calculation has a minimum of 1,260 trading days (five years) and expands as more index values are created until the period reaches a maximum of 3,780 trading days (15 years).

The target index volatility and look-back period are fixed parameters and are not reset at each rebalancing.

(Källa: S&P Risk Parity Indexes: Methodology, sid 7)

Man kan också läsa denna artikel från lanseringen där de diskuterar lite olika metoder man kan använda. De citerar bland annat AQR:rs artikel Understanding Risk Parity från 2010 som föreslår en metod som är mer åt det hållet du förespråkar och grundar sig på en månatligen uppdaterad volatilitetsprognos för varje tillgångsslag, men väljer sedan att inte använda den:

In the S&P Risk Parity approach, we use long-term realized volatility to measure risk. Realized volatility rather than forecasted volatility is used to avoid the dependency of volatility forecasting models. A short lookback window may react more quickly to market movement, but it may not reflect the true risk over time. To balance true risk over at least one full market cycle and avoid incorporating historical volatility in the distant past, the preference is to use a 15-year lookback window. Due to data limitations, the lookback window in the historical back-test has a minimum of a five-year history for each asset class at the start and then is increased until the maximum of 15 years is reached.

(Sid 14)

Om man går vidare och läser AQR:s artikel så framgår metodiken de använt för sin volatilitetsprognos av fotnot 8:

Specifically, for the Simple Risk Parity Strategy, our volatility forecast is the annualized prior rolling 12 month standard deviation of monthly returns for each index.

Men det framgår också att de egentligen anser att detta är en förenklad “leksaksmodell” som ska vara enkel att räkna på; i en “riktig” riskparitetsportfölj anser de att man i alla fall måste hålla korrelationsmatrisen mellan de olika tillgångsslagen kontinuerligt uppdaterad och helst också använda egna riskmodeller utöver ren volatilitet, och även låta förvaltaren ta aktiva taktiska beslut om huruvida vissa tillgångsslag ska över- eller underviktas (se resonemanget på sid 7). Det blir ju naturligtvis mycket svårt eller rentav omöjligt att backtesta något sådant. Man kan ju kika på deras Multi-Asset Fund (AQRIX), den är väl ungefär åt det hållet som antyds i artikeln och har funnits rätt länge (sen 2014).

Jag kan i alla fall konstatera att det redan här finns mycket vitt skiljda uppfattningar om vad man lägger in begreppet “riktig” riskparitetsportfölj.

Vill för övrigt tillägga att när det gäller att framstå som trovärdig så finns det få saker som i mina ögon minskar mitt förtroende mer än att citera en LLM. Mindre trovärdig informationskälla får man leta efter.

2 gillningar

Tack för ditt långa mail! Man kan inte lita på AI men det har gjort mig oändligt mer effektiv, även om risken mätt som standardavvikelse för fel i det jag gör har ökat. Personlig cagr vs risk, och jag är glad att du är riskmedveten ![]()

I grund och botten tror jag mitt problem är vad som hände 2022 och som jag behöver hjälp att lösa.

Här är utvecklingen av rpar och upar jämfört med globalt index.

2022 bröts som jag förstår det fundamentala diversifieringsantagandet man ofta gör i riskparitetsportföljer mellan obligationer/aktier och i princip alla jag tittat på har fått storstryk eftersom det varit fråga om stora tillgångar,

ofta med hävstång (utom Zinos egentligen).

Det är ju ett gott betyg för Zinos portföljer, men om man gör en liten riskanalys baserat på 2022 så kanske en svaghet/risk i Zinos skulle kunna vara om diversifieringsantagandet mellan guld och aktier bryts vid en större nedgång då det är de tillgångsklasser som just de här portföljerna är mest beroende av.

Det är en risk jag behöver hjälp att dels kvantifiera, dels definiera mitigeringen för om risken kan anses vara prioriterad.

Jag tycker att det finns en del indikationer på att det är en risk som inte kan negligeras.

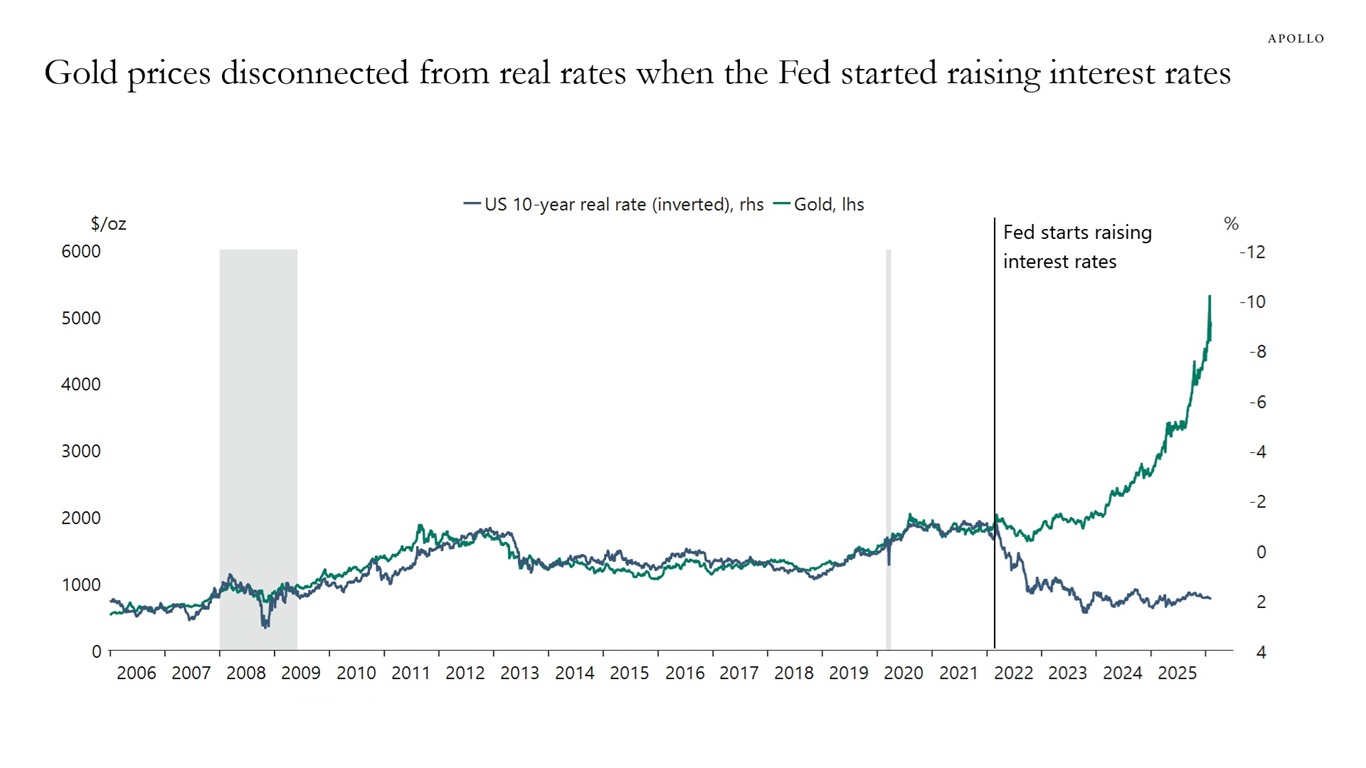

”The unusual correlation between gold and stocks, which have been rallying simultaneously despite historically moving in opposite directions, is being driven by excessive liquidity in the market”

https://seekingalpha.com/news/4505660-why-stocks-and-gold-are-rallying-together-like-its-1999-and-1979-simultaneously

" Is Gold Still a Good Diversifier?

Correlations between precious metal funds and other categories appear to become more positive over time, implying a reduced benefit of diversification. While in 2023, 7 out of 14 correlations were negative, that number remained broadly stable at 8 negative correlations in 2024-- in the first nine months of this year, no negative correlations remain, however.

Despite gold’s multi-decade track record of low correlation, for now, fund products exposed to gold seem to have lost their natural role as portfolio diversifiers."

https://global.morningstar.com/en-nd/markets/gold-is-starting-behave-like-equities-is-it-still-useful-hedge

Så vad tror ni?

- Har risken ökat (”dubbel bubbla”) och bör den anses som prioriterad enligt någon konsekvensanalys?

- vad finns det för möjligheter till mitigering och vad är kostnaden för minskad risk i minskad cagr? Diversifiera dessa tillgångar kanske och i så fall hur? Nån form av hedge? Riskbalansera om portföljen? Annat?

Jag ber er inte förutsäga marknaden utan hjälpa mig hantera risken i ett av portföljens fundamentala antaganden avseende korrelation. I övrigt ska jag skärpa mig ännu mer tills alla är nöjda ![]()

1 gillning

Ärligt, det är enda anledningen att jag är kvar på forumet faktiskt

3 gillningar

Det är en väldigt knepig avvägning. Hittade ytterligare en artikel som jag verkligen tycker sätter fingret på denna problematik, alltså både frågan om hur snabbt man ska reagera på förändrad risknivå för ett tillgångsslag och frågan om hur man ska reagera på förändringar i korrelationerna mellan olika tillgångsslag. Det blir ett par ganska långa citat men jag tycker det är läsvärt:

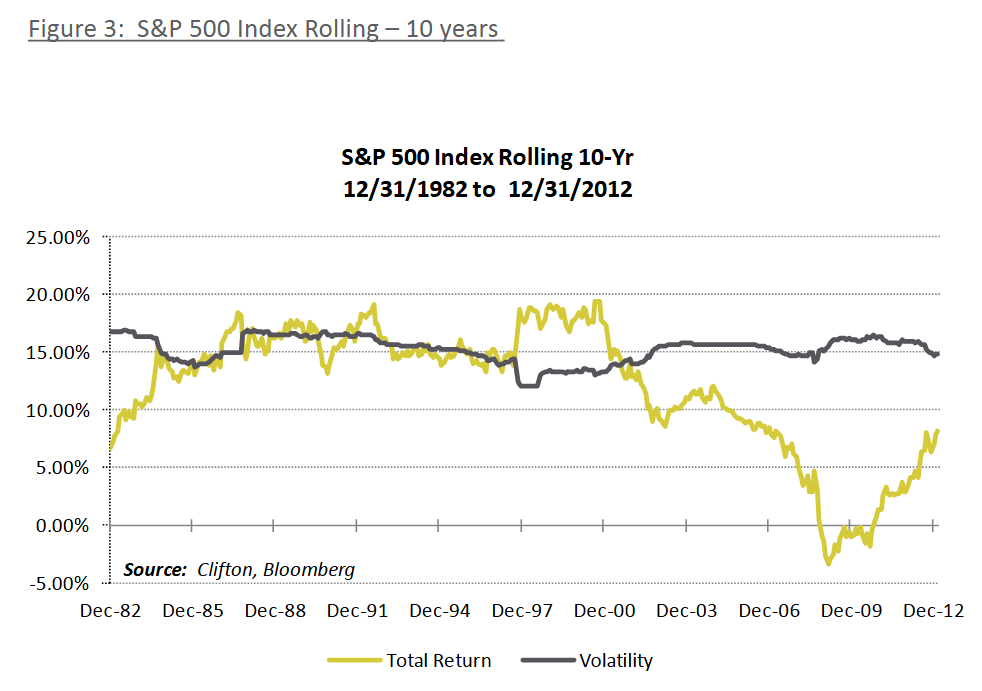

Constructing a portfolio based on risk and diversification benefits requires measuring an asset class’s risk and its correlation to other asset classes. The normal measure of risk for an asset class is its annualized standard deviation of returns over some defined period. There is a decision to be made, however, with respect to the appropriate time period over which to measure the standard deviation. A short-term measure of risk may capture changes in risk regimes, but is dependent on the manager selecting the correct time frame. As Figure 3 illustrates, a long-term measurement of risk will miss these short-term changes in risk regimes, but should lead to a more accurate measure over time, as volatility is mean reverting. Choosing an appropriate time period for measurement depends on how the investor thinks of the portfolio. An investor looking for a tactical strategy with a component of active risk will be more open to an approach that measures risk over shorter time horizons. Conversely, an investor seeking a strategic investment approach with minimum active risk will gravitate towards strategies that measure risk over longer periods.

(Källa: Understanding Risk Parity, Clifton Group, 2013, sid 4)

I den här frågan håller jag helt med Zino; i min portfölj vill jag använda ett långsiktigt volatilitetsmått. Volatiliteten tenderar som sagt att regrediera mot medelvärdet och jag investerar långsiktigt. Det är också alldeles för pilligt att hålla på att justera volatilitetsmåttet hela tiden, portföljen kräver redan rätt mycket jobb utan detta, och det är inte gratis att ombalansera. Jag vill inte hålla på och pilla, jag vill sitta i båten. Om man vill välja ett kortare volatilitetsmått så uppstår ju genast frågan om hur kort det borde vara, och den är nog inte så lätt att svara på.

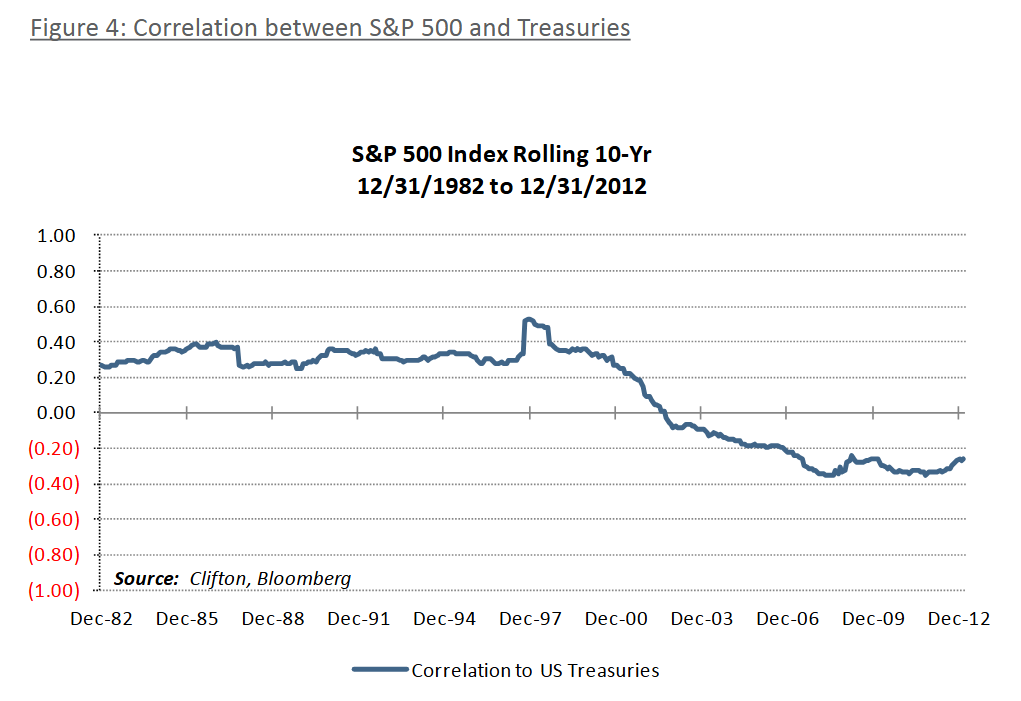

Sen har vi frågan om korrelationer:

Correlations provide another point of differentiation between risk parity strategies. Figure 4 shows the rolling correlation between the S&P 500 and US Treasuries. As this chart illustrates, correlations are not stationary. In fact, asset class correlations change dramatically through time. A risk parity manager must carefully consider correlations between various asset classes in constructing a diversified portfolio. As Figure 4 demonstrates, static estimates of correlations are problematic. Forecasting future correlations is a complex exercise that is fraught with challenges.

An alternative to explicitly calculating historical asset class correlations is to take fundamental economic drivers into account. Factors such as growth and inflation or, more specifically, how those economic variables perform relative to expectations, are primary drivers of asset class returns. A manager could therefore construct a portfolio with asset classes that react differently to changes in these economic variables and achieve a high degree of diversification. This construction process does not require an explicit estimation of asset class correlations. A risk parity investor should understand how its manager addresses correlations in the portfolio construction process, as this decision has the potential to introduce a significant amount of active risk into the strategy.

(ibid, sid 5)

Sista stycket här beskriver ju precis den filosofi Zino utgått från för att konstruera portföljen: istället för att förlita sig på relativt kortsiktiga korrelationsmått så utgår strategin från ekonomiska fundamenta och hur de olika tillgångsslagen “borde” bete sig i de olika ekonomiska klimaten. Även här anser jag att detta är rätt val för min portfölj; jag jobbar inte på en investmentbank och har varken tid eller kunskap till att sitta och hålla på och uppdatera kvantitativa korrelationsmodeller hela tiden. Att portföljstrategin skiter i vad marknaden råkar hålla på med just detta kvartal tycker jag är en styrka, inte en svaghet.

Att välja annorlunda än Zino gjort i dessa frågor är naturligtvis inte fel, men jag hade inte valt annorlunda själv och tror att portföljen skulle bli väldigt mycket knepigare att hantera om man ändå gjorde det. Om det skulle ge bättre avkastning eller ej låter jag vara osagt men om man använder en regelbaserad strategi så borde det väl iaf vara hypotetiskt möjligt att backtesta.

6 gillningar

Tack för ett bra och utförligt svar! Jag inser att man kan ha olika sätt att hantera risk och ett sätt är väl att acceptera den och hoppas att det löser sig, vilket det oftast gör. Sen kan ju en del risker bli så stora och konsekvenserna så dramatiska att det är värt att kliva ur sängen och göra något åt det för säkerhets skull.

När det gäller Zinos portfölj så är det den här korrelations-frågan som jag ser som det stora risken just nu och som jag funderar om jag behöver ta tag i eller somna om. Speciellt som aktier och guld är så stora relativa tillgångsslag som tillsammans kan ge ordentligt utslag på portföljnivå, speciellt med hävstång. Jag känner att jag behöver förstå risken och hur den kan hanteras bättre.

1 gillning

46 inlägg delades upp till ett nytt ämne: KingKongOlgas “ultimata” riskparitetsportfölj

En (för många) lite obekväm tanke är att marknadsportföljen, i en effektiv marknad, redan kan vara den portfölj där riskbidragen är optimalt balanserade givet hur risk faktiskt prissätts.

Har varit inne en del kring dessa resonemang tidigare i tråden, men aldrig riktigt landat i några diskussioner:

3 gillningar

Ray dallio utvecklade väl sin allvädersportfölj under 90-talet dvs 30 år sen. Känns som finansmarknaderna förändrats en hel del de senaste 10 åren och kanske framförallt sen covid då casinon och sportspel stod still en längre period och en del märkliga företeelser började visa sig.

Partiska influencers, ai genererade nyheter i sociala medier, kathie woods, robin hood markets, etf;er, hävstång och massa annat har inte gått spårlöst förbi. kryptomarknaden, delar av aktiemarknaden och delar av råvarumarknaden har fått ett rejält inslag av kasino som inte fanns tidigare. En ny generation investerare som inte är old school utan agerar på ett lite annat sätt än vad man är van vid.

När man tittar på exvis guld och silvers kraftiga prisutveckling på senare tid kan man ju tolka det som en del inflationsjustering+en ännu större del spekulation. Man kan ju såklart göra andra tolkningar som att fiatvalutorna kanske kommer krascha, kina har framtida valutaplaner som har koppling till guld och diverse andra sofistikerade teorier. Om det är såna saker som ligger bakom guldets uppgång så borde kanske guldet faktiskt vara väsentligt dyrare än vad det är idag.

Sammanfattningsvis så sätter jag ändå ett litet frågetecken när det gäller guldets låga korrelation mot aktier med nuvarande pris över 5000 usd. Ej använt ai😅

Finns ju dock andra råvaror som inte alls gått upp lika mycket i pris som de hypade ädelmetallerna.

Lite nyfiken vad ni i denna tråd valt i tjänstepensionen - traditionell försäkring eller fondförsäkring? Traditionell dito har ju lite allväderskaraktär trots allt. Finns det något inlägg i tråden där detta tas upp?

(Utgår från hur det funkar i ITP1 ovan med en valfri del trad/fond - sämre koll på ITP2).

1 gillning

@Zino Oups, där hände det grejor med home bias i grundportföljen. Hoppas på spännande resonemang kring det.

1 gillning

Nja, Trad saknar både guld och råvaror men har ofta mer fastigheter och private equity. Så jag skulle inte betrakta mina Trad som AW liknande … tyvärr.

3 gillningar

Tack för svar och visst är det så. Med betoning på “lite” AW-karaktär från mitt håll eftersom kapitalet sprids över aktier, räntor och reala tillgångar som fastigheter och infrastruktur. De investerar också i sådant som privatpersoner knappt når (t.ex. private equity och stora infrastrukturprojekt), vilket jag hittills tänkt ger nägot annorlunda diversifiering jämfört med en USA-tung global indexfond som många av oss har på annat håll ändå. Därför behövs inte nödvändigtvis guld och råvaror för att få annorlunda spridning och viss inflationsskyddseffekt.

Jag misstänker att de flesta bytt till fondförsäkring i sin TJP men är det några som inte gjort det tänner jag att de kanske finns i denna tråd, trots att det inte motsvarar Zinos allväder. ![]()

Ja ok då ![]() bredare än globalfond absolut

bredare än globalfond absolut ![]()

Inom ITP1 så måste man ha hälften i Trad. Resten får man placera i fond. I ITP2 så är det bara den lilla 2%iga ITPK som kan placeras i Trad eller fond. Annat än man har hög lön och kan bryta ut en del av ITP2 över 10 IBB i 10 taggare men ofta kommer det med andra problem (rådgivningsmäkling dvs risk för höga avgifter). Jag har en del i Trad men det är mer ofrivilligt, går inte att flytta. Tycker man kan lösa bredden bättre själv idag med alla fonder som finns. Tex med upplägg liknande det jag och @Zino föreslagit för AW liknande i PPM som också går att göra på andra fond TJP, oftast åtminstone

1 gillning

Jag lovar att jag inte har glömt vår diskussion från i december! Har bara så mycket på min lista, men jag planerar absolut att skriva ett utförligt inlägg om den portföljteoretiska grund som min portfölj vilar på, och vilka grundantaganden en investerare måste göra för att rationellt vilja välja en riskparitetsportfölj över en marknadsviktad portfölj. Det kommer bli lättare för oss att sätta fingret på våra skillnader i synsätt efter det.

I mina ögon är detta ett klassiskt exempel på ett “det är annorlunda nu”-argument. Tycker du att dagens ekonomiska klimat är mer extremt än stora depressionen? WW2? IT-bubblan? Finanskrisen? Allvädersportföljen har levererat stabil avkastning genom alla dessa perioder - mänsklig psykologi och tillgångsslagens inneboende egenskaper förändras aldrig.

Här är ett gammalt men relevant citat från tråden:

Du upptäckte det snabbt! Inget stort egentligen, jag har ju förespråkat ca 40% home bias i aktiedelen i portföljen ända sedan 2023, men har inte haft med det i portföljexemplet i första inlägget för enkelhetens skull. Nu lade jag dock till det (med notis om att det är helt frivilligt) för att exemplet här i tråden ska matcha modellportföljen på Patreon.

Konstruktion av allvädersliknande portföljer i tjänstepension och PPM har diskuterats flitigt (nyligen av @JFB), men inte innehållet i traditionella försäkringar. Jag är dåligt insatt i dem eftersom jag själv kör fondförsäkring, men jag har väldigt svårt att tänka mig att de förvaltas enligt allvädersfilosofi. Fastigheter, infrastruktur och onoterat räcker inte som diversifiering i mina ögon. Det största problemet är väl dyra avgifter dock?

6 gillningar

Beror på. Trad via kollektivavtalad TJP är billig. Hamnar man i det via pensionsrådgivare är det ofta dyrt. Tar man privat en så beror det på.

Jag håller med att det inte är AW liknande men ofta mer diversifierat med fler tillgångsslag än en bara noterade aktier i global indexfond. Dock Trad är ofta mindre geografiskt diversifierade, mycket home bias.

Trad får vi nog betrakta som OT mht AW

1 gillning

Tack.

Exakt, avgiften för t.ex. Alecta är relativt låg så kanske kan vara av intresse för någon.

Våra låga avgifter ger dig mer i pension | Alecta.

Men, jag köper att detta känns OT. Jag kan skapa en ny tråd vid tillfälle istället. Om du/ni har en länk till t.ex. JFBs tips på AW i TJP så länka gärna. Jag stannar där så slipper vi mer inlägg om TJP här nu. ![]()

2 gillningar

Inlägget finns ovan ![]()

2 gillningar

När det gäller den mänskliga psykologin så håller jag med att där har nog inte mycket förändrats.![]()

Två saker tycker jag dock är annorlunda. Idag kan vem som helst med en mobil spekulera i guld och krypto via etf:er exvis. Det är dessutom väldigt lätt att få krediter för spekulation idag

Det här är två saker som jag tror haft betydelse för inflödena till framförallt bitcoin, men även viss betydelse till guld och silver senaste halvåret.

För mig har priset alltid stor vikt. Jag tror på guld som investering dock så köper jag väldigt mycket hellre guld till 4000 än 5000. Jag har tålamod att vänta. Alternativt köper en råvaru etf där guldet motsvarar kanske 20% av värdet.