Ok, jag hade faktiskt inte koll på hur långt man kunde gå vid den räntan. Jag har uppdaterat det ursprungliga inlägget med 2.05x istället för 2.5x, och för skoj skull även lagt till hävstång 5x vid ordinarie ränta 8%. Vid den räntan vänder kurvan uppåt vid ca 3.5x och en avancerad 5x har högre sharpekvot än 60/40 1.5x

Som du skriver, inte värt att gå från 1.5x till 2.05x då det ger ytterst marginell ökning av CAGR med sämre sharpekvot.

Haha, det förväntade jag mig verkligen inte. Jag har ju räknat på den ordinarie räntan också, där kan man komma upp i 6,85x hävstång. Har dock tänkt att eftersom räntan på 8% > förväntad CAGR så är det en förlustaffär, men enligt dina beräkningar går portföljen ändå plus? Är det kanske för att den aritmetiska avkastningen > 8%?

Är nästan lite sugen nu på att starta en liten lekhink med 6,85x avancerad portfölj, men det känns för galet

Den här tråden har gått från att handla om en slumrande hundraårsportfölj till att handla om daytrading i volatilitetsinstrument och spekulation med sjuka belåningsgrader.

Men jag uppskattar alla som vågar ifrågasätta, tänker utanför boxen och kontrollräknar. Så kan man välja själv var på skalan av vansinne man väljer att ligga investerad.

Kan ja på något sätt minska, 12,5 % Amundi Fds Vol World (eller Atlant Protect A för att ej ta valutarisk) mot Commodity Carry? typ dela den posten 50/50 eller är ja ute och cyklar? Om ja , vad skulle UBF6 då in?

Den geometriska avkastningen för hela portföljen, och särskilt för varje enskilt innehav, är kraftigt negativ vid 5x hävstång, men vägs upp av ombalanseringspremien, som frodas av den kraftiga volatiliteten. Så det gäller troligtvis att ha ballar av stål, samt kanske ombalansera rätt ofta, om man ska köra en sådan

Ex Aktier 7% - 5x (8% ränta):

Ny riskpremie: 7 x 5 - (5 - 1) x 8 = 3%

Volatilitet: 15 x 5 = 75%

Volatilitetsförlust: 28%

Geom.avk = 3 - 28 = -25% (minus 25%!)

Alla siffror för den avancerade portföljen med 5x hävstång:

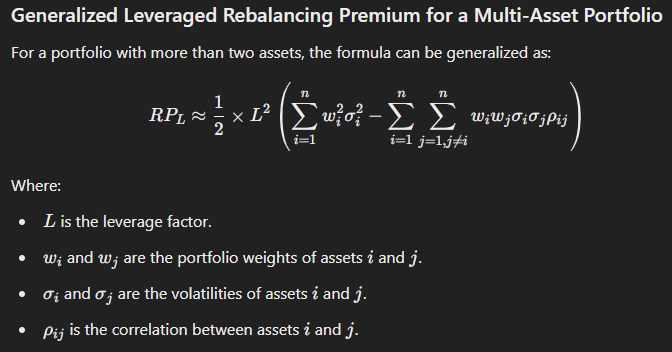

Jag förstår inte hur ökad volatilitet p.g.a. hävstång på portföljen kan ge högre ombalanseringspremie. De enskilda tillgångsslagen i portföljen blir ju inte volatilare av portföljbelåning, endast avkastningen på eget kapital blir mer volatil.

Tänker jag fel?

Jag hakade också upp mig på detta:

Jag tolkar det som att du menar att innehaven i portföljen glider från sin ursprungsfördelning snabbare när man använder portföljbelåning vilket inte stämmer.

Det finns väl ingen annat (relevant) sätt att mäta volatilitet än just i relation till eget kapital? Om du tar en portfölj bestående av endast ett värdepapper och kör hävstång 2x på den så blir standardavvikelsen på värdepapperet/portföljen 2x den ursprungliga standardavvikelsen.

Vad jag fann när jag letade fram formlerna för allt detta var att man fick samma resultat om man applicerar hävstången på varje enskilt innehav, som om applicerar hävstången “efteråt”, på hela portföljen, så jag tog det som ett empiriskt kvitto på att det är samma sak.

Här lämnar jag helt öppet för diskussion, jag tänkte efter i ca 10 sekunder innan jag skrev det

EDIT: självklart lämnar jag allt öppet för diskussion och hoppas att någon hittar ev. fel.

EDIT2: i ReSolve-artikeln om ombalanseringspremien så pratar dom att att “skala upp” portföljen till 10% volatilitet, detta tolkar jag också som att dom menar att belåning går att använda i det syftet.

Är det möjligt att backtesta detta scenario på något sätt? Skulle kännas väldigt bra om teorin och praktiken kunde bekräfta varann (även) när belåning är inblandat.

Absolut, volatiliteten på portföljen blir ju densamma oavsätt hur man gör. Men det är väl själva förhållandet mellan tillgångsslagen i portföljen som ger ombalanseringspremien, right? Om vi tar en portfölj med t.ex. två st x2 fonder, typ Xtrackers S&P 500 2x Leveraged Daily Swap och WisdomTree Gold 2x Daily Leveraged så kommer de dra iväg åt varsitt håll mycket mer än utan hävstången, vilket vi kan dra nytta av när vi ombalanserar.

Den effekten får vi ju inte vid portföljbelåning då vi endast har kunnat investera mer pengar i hela portföljen som vi inte har själva, därav högre avkastning/vol/drawdown på eget kapital.

Det där kan omöjligt stämma när det kommer till ombalanseringspremie med avseende på det jag skrev ovan

Jag blir helt snurrig av den där formeln Matematik är inte min starka sida.

Det är möjligt att du har rätt, jag får bara inte ihop det logiskt sett.

Vart kommer den ökade ombalanseringspremien ifrån om det inte är från att tillgångsslagen i portföljen glider ifrån varandra mer p.g.a. hävstången?

Skulle man alltså kunna ha en portfölj med två tillgångsslag med 0,5 i korrelation men 1 % volatilitet för båda tillgångsslagen, och sedan applicera enorm hävstång för att få ut en hög ombalanseringspremie?

I ovan formel så läggs ju hävstången på hela portföljens premie, så inom portföljen behöver inte tillgångsslagen glida ifrån varann mer.

EDIT: det är nog exakt samma sak som att volatiliteten ökar med hävstång, och det verkar ju väldigt vedertaget. Men jag håller med om att det inte är helt intuitivt.

Ja, fast i praktiken så måste man nog ha ganska hög grundvolatilitet och/eller väldigt okorrelerade tillgångar för att premien ska ha chans att vinna över belåningsräntan.

Funderar på att sätta ihop något allväder/pp-aktigt med enbart fonder på Avanza. Blev rörigt värre. Finns det någon som helst fördel att använda sig av något liknande här nedan som komplement till en mer normal 80/10/10 aktieportfölj?

10% Avanza Global

10% Avanza Zero

10% Handelsbanken Gl. småbolag

10% AMF Räntefond Lång

10% Amundi Fds Volatil Wld

10% AuAg Precious Green

10% Captor Iris

10% Centaur Commodity

10% Danske Invest Globala Realräntor

10% Nordea Global Real Estate

Du har ca. 5% i guld då AuAg fonden innehåller 50% guld och resterande branschaktier.

Ser inte mervärdet, bättre att allokera om AuAg och fastighetsdelen till en guld ETC. Även med alla kostnader som en ETF medför blir det ändå billigare kontra förvaltningsavgiften för fonderna förutsatt om du behåller den i ett år minst.

Jag hade även skippar AMF räntefond lång och lagt på 5% i Captor och realräntefonden.

Alternativ att även den delen går till guld ETF så du har 30% i guld som grundportföljen.

Om du värdesätter att ha en del av pengarna investerade i en portfölj med lägre sammantagen volatilitet och något lägre förväntad absolut avkastning än en mer aktietung portfölj (om du inte belånar portföljen), kan en sådan portfölj absolut fylla en funktion. I slutändan är det väl individuellt i vilken utsträckning vi värdesätter detta.

Om jag har räknat rätt har du följande fördelning i ditt förslag:

46 % aktier (varav 6 % i AuAg Precious)

20 % nominella räntor med Amf och Captor (50/50 medellånga och långa)

10 % Realränteobligationer

10 % Råvaror

10 % Amundi vol

4 % Guld (i AuAg Precious)

Ditt förslag överviktar aktier vilket inte behöver vara fel i sig om det är syftet, men vill du ha en mer neutral portfölj som förväntas prestera någorlunda likvärdigt oberoende marknadsklimat, behöver du vikta om en del. Du har redan fått bra kommentarer från @Robert88 gällande detta.

Har du kollat in grundportföljen i trådens första inlägg?

Captor Iris (som är nominella statsobligationer i portföljen) förväntas gå bra vid sjunkande inflation vilket innefattar två kvadranter. Dess primära kvadrant är dock sjunkande inflation i kombination med låg tillväxt.

Zino förklarar de fyra grundläggande tillgångsslagens primära och sekundära kvadranter i följande inlägg: