TIPS står för Treasury Inflation Protected Securities. Det är realränteobligationer utgivna i USA.

Det är tvärtom om jag förstår dig rätt. Realränteobligationer kompenseras motsvarande uppmätt inflation (KPI i Sverige) vilket inte sker med nominella obligationer. Realränteobligationer ger därmed mer skydd när inflationen överraskar på uppsidan medan nominella räntor är fördelaktigare när inflationen blir lägre än väntat.

Realränteobligationer och nominella obligationer prissätts i nuet utifrån tillgänglig data, däribland förväntad inflation. Om vi gör det enkelt för oss och använder tillrättalagda siffror, kan följande exempel, utifrån hur jag har förstått det, kanske göra det tydligare.

Vi antar att realränteobligation x och nominell obligation y båda har en löptid på ett år och likvärdig kreditrisk. I nuet prisas en inflation på 2 % in om ett år. Räntan som ska ha betalats ut för realräntobligation x vid löptidens slut totalt är på 1 %. Innehavare beräknas sedan bli kompenserade med den faktiska uppmätta inflationen efter ett år. Den är beräknad att landa på 2 % och om den gör det är alltså den reala avkastningen 1 %.

Den nominella obligationen y prissätts också med hänsyn till den förväntade inflationen på 2 %. Den totala räntan för den nominella obligationen under perioden blir därmed 3 %. Till skillnad från realränteobligationen blir inte innehavare av den nominella obligationen kompenserade av den faktiska inflationen efter ett år. Däremot blir den reala avkastningen densamma som för realränteobligationen: 3 % i nominell avkastning minus 2 % inflation = 1 % realt.

Skulle den realiserade inflationen efter ett år hamna på exakt 2 % spelar det alltså ingen roll vilken av obligationerna du har innehaft. Skulle däremot den realiserade inflationen bli högre än inprisade 2 %, hade det varit mer fördelaktigt att äga realränteobligationen eftersom kompensationen för inflationen blir högre än beräknat. Hamnar inflationen på till exempel 3 % blir den reala avkastningen ändå 1 %. För den nominella obligationen blir istället den reala avkastningen 0 % med 3 % avkastning minus 3 % inflation.

Skulle inflationen bli lägre än beräknat hade det omvänt varit fördelaktigare att äga den nominella obligationen. Det är denna ovisshet mellan beräknad inflation och realiserad som gör att det kan vara fördelaktigt att ha både nominella obligationer och realränteobligationer.

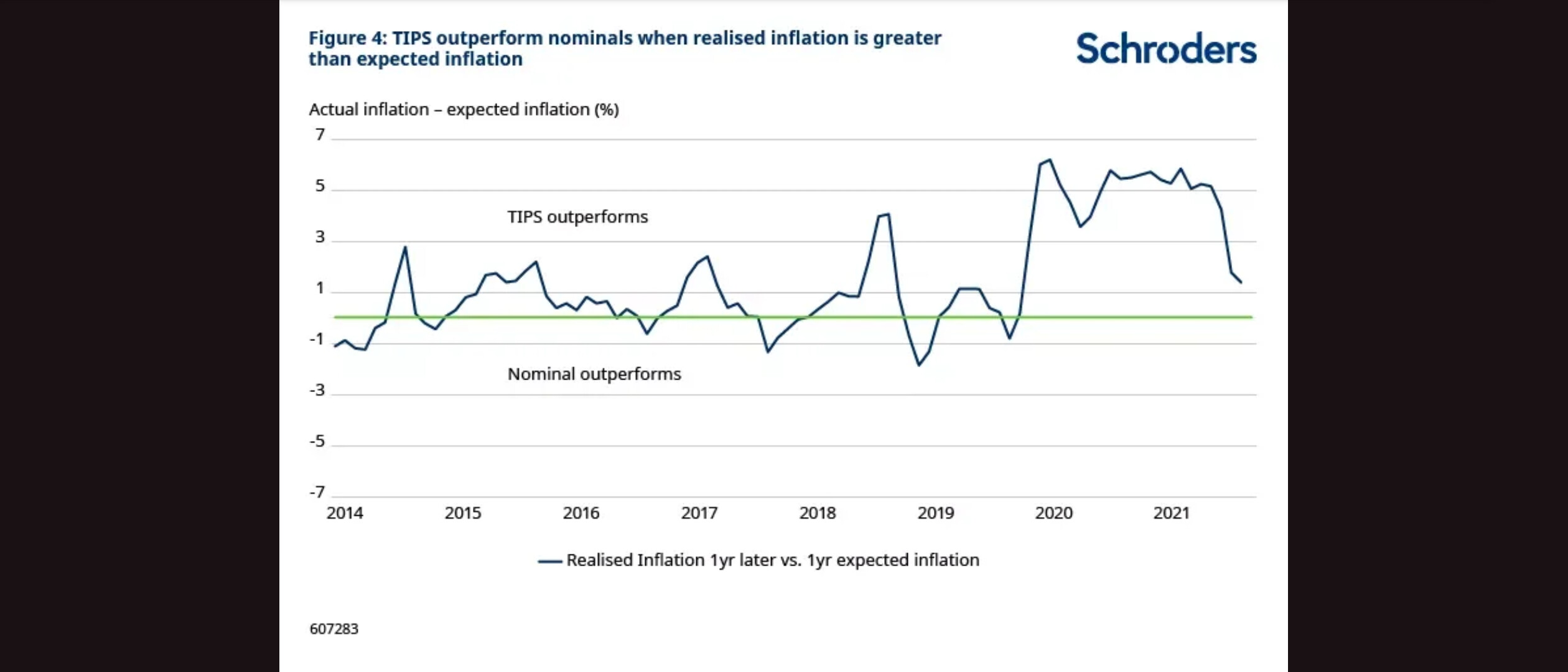

Följande graf över en kortare period kan utgöra ett exempel på hur förväntad och realiserad inflation påverkar vilken obligation som blir mest gynnsam:

Realränteobligationer ger alltså mer skydd mot inflation när den blir högre än inprisat. Dock tenderar ökad inflation leda till räntehöjningar vilket inverkar negativt på både nominella obligationer och realränteobligationer eftersom båda typerna av obligationer har en ränterisk. Ju högre duration, desto mer negativ inverkan. Dock finns ju alltid det inbyggda inflationsskyddet kvar i realränteobligationerna även om det inte upplevs så just när de går back på grund av räntehöjningarna.

Hoppas jag inte har snurrat till det någonstans och att skillnaden mellan typerna av obligationer blev lite tydligare.