Vi funderar på att jämka för att öka vårt sparande / betala in extra på vårt privatlån som vi tog till kontantinsats. Det är första gången vi gör det och vill mest kolla så vi fattat rätt och inte gör fel.

Vi ringde SBAB som gav oss dessa siffror:

Bolån ränta varje månad: 13 883

Privatlån ränta varje månad: 2066

Totalt: 15 949 ränta varje månad.

Vi fick vårt bolån i början av mars.

Om vi ränkar från April - Dec blir det 9 månader: 143 541 i räntekostnad.

För att undvika restskatt tänkte vi lägga oss lite under. Det vill säga, räkna med 14 000 i månaden. Totalt: 126 000 mellan April - December.

Vi har i övrigt inga avdrag som vi gör. Endast bostadslån + privatlån för kontantinsats och CSN.

Vi är två personer som delar på det. 63 000.

Vi bör alltså “få tillbaka” 18 900 per person.

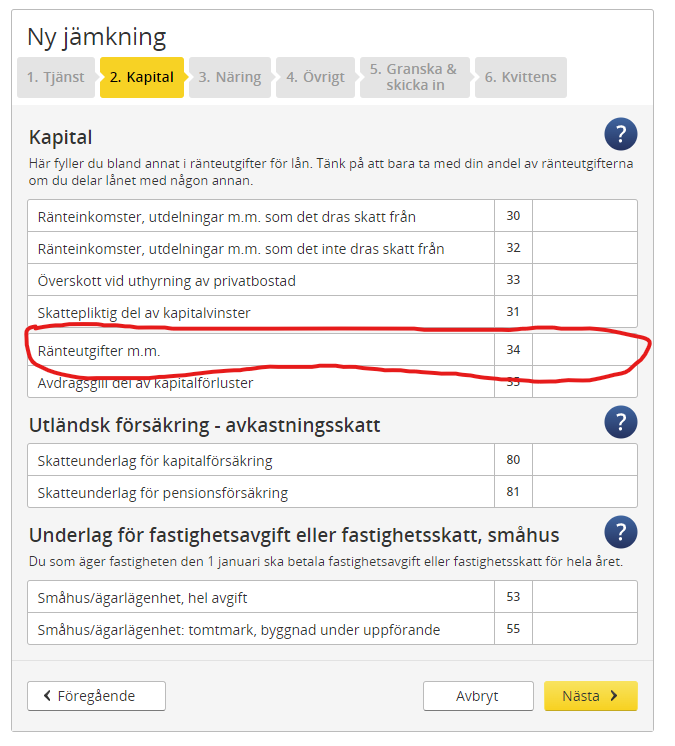

När vi jämkar. Ska vi skriva in 63 på varje eller 126?

Över tid (bortom nästa skatteår) spelar jämkning inte så stor roll.

Den skatt du betalar mindre i år hade du ändå fått tillbaka nästa år.

Vitsen med jämkning är om du har dåligt kassaflöde varje månad.

Jo, det förstår jag. Vi har inget problem med kassaflöde (cirka 12tkr till nöje / sparande varje månad). Men vi tömde våra tillgångar på bostaden + privatlånet har en hög ränta (7%) så vill öka vår buffet igen samt betala av privatlånet snabbare.

Du borde väl skriva 71000 eftersom det är för helår.

Men som du säger, du vill undvika restskatt, så skadar inte att dra ner den där lite. Jag gjorde samma sak, skruvade ner den siffran lite. Så 63000 blir säkert bra.

Som sagt bör du vara på den säkra sidan eftersom dina ränteutgifter egentligen är 71000, inte 63000. Har du koll på hur mycket du skattar i vanliga fall?

Nej. Enligt beslut skall arbetasgivaren dra 17 procent på din lön. De 17 procenten skall täcka kommunalskatt inl. skatt till regionen, ISKskatt, Public Serviceavgift. Dessa skatter är vad de är.

De 30 procenten på låneräntan finansieras av staten.

Det det skulle ju bli extremt krångligt om dina 17 procent skulle delas upp och att din hemkommun skulle bli någon form av clearinginstitut.till förmån för övriga skatter, för att uttrycka sig milt.

Notera vad Pannkaka skriver, skatten blir vad den blir. Med eller utan jämkning. Din kommande slutskattsedel kommer att bli likadan som som om du inte hade jämkat. Med ett undantag! Summa av dig inbetald skatt.

Någon form av korrigering av din kommunalskatt kommer inte att ske. Ingen uppsagd förskolepersonal på grund av dig, med andra ord.

Då har jag missuppfattat allt helt och hållet. Tur att jag inte är ekonom eller arbetar med sånt här.

Men men! Jag får lita på er alla och på Skatteverket. I värsta fall får jag restskatt men syftet med att jämka är att få upp ett sparande då får jag bara ta tillbaka där ifrån. Ingen större skada som skulle ske.

Jag tjänar 40500 och att skatta 17 % maj, juni, juli, augusti, september, oktober, november och december istället för min normala och att det skulle ge mig 18900 eller 2362.5 i månaden känns fel? Men jag är inte heller bra med siffror och förstår uppenbarligen inte systemet tillräckligt väl, ännu.

Varför vill man undvika restskatt egentligen? Mig veterligen så betalar man väl inte ränta på restskatten tills efter ett visst datum (efter deklarationen) så det kan väl snarare ses som ett räntefritt lån från staten som betalas ut månadsvis?