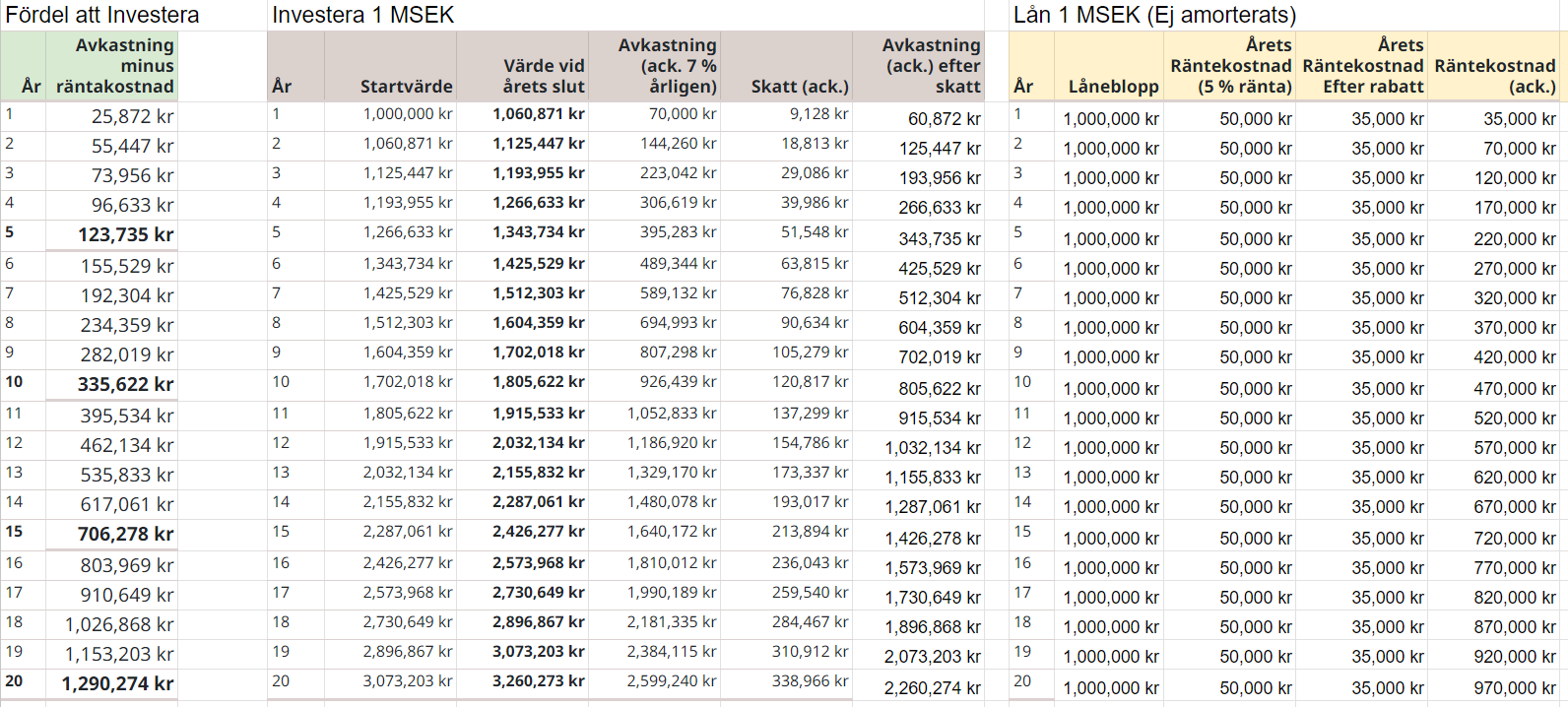

Gjorde en snabb kalkyl på vad man tjänar på att investera 1 miljon (7 % avkastning) istället för att amortera och därmed behålla 1 miljon i lån med tillhörande räntekostander (5 % ränta). Klar fördel till att låta pengarna investeras först och vänta med att amortera.

Fråga 1- Någon som satt upp en metod för hur pengarna ska jobba innan de “får lova att amortera”?

Fråga 2 - Någon som sitter på ett bra excelark för den eviga fråga “Investera eller amortera?”

Sugen på att låta varje krona jobba 10 år innan amortering, eller hittade något annat regelverk för att få ränta på ränta-effekten på min sida.

Det är ju inte att räkna som är svårt i detta.

Men du behöver hitta en kristallkula som berättar hur räntan kommer förändras under perioden, samt vilken avkastning du kommer få på börsen.

Och när blir det “rätt tid” att amortera? om man är säker på att man får alltid 7% avkastning på börsen, varför ska man amortera överhuvudtaget så länge bolåneräntan understiger 7%?

Välj avancerat och slumpa räntan ett par gånger om. Tryggheten i att amortera är att lånesumman inte växer. Räntan kan gå upp men avbetalat kommer inte tillbaka. Börsen kan backa 50% ett år och sedan avkasta väldigt dåligt några år.

Om valet står mellan 5% garanterad avkastning genom amortering och 7% gissad avkastning byggd på historik vore det konstigt om man inte valde den garanterade avkastningen. Jag bortser nu från alla avdrag.

Hur mycket högre den gissade avkastningen skulle behöva vara jämfört med den garanterade för att det ska framstå som vettigt att välja den är en fråga om riskaptit. Det har också koppling till hur ens totala ekonomi ser ut.

En ytterligare dimension som kan vara bra att tänka på är den portföljbelåning som olika fonder har inbyggd.

Jag gör både och. Tycker det är skönt att sänka risken för värdetapp i bostad samt minska räntekostnaderna över tid. Men vill samtidigt låta pengarna jobba på börsen. Det som stör mig mest är den räntesnurra jag satte upp för att se räntekostnaderna över hela återbetalningstiden. Det är min drivkraft att amortera

Kommer nog sluta amortera den dag när jag når en nivå där räntekostnaderna är försumbara i relation till vår övriga ekonomi och belåningsgraden känns säker. Var denna gräns går kommer nog ha förändrats framåt då löneökningar och bostadsmarknad förändras över tid så den är lite flytande.