När börsen och därmed mina investeringar gått upp mycket ett par år i följd blir jag sugen på att ta av vinsten och amortera på huset. Som ett sätt att ta hem vinst och ”sejfa” delar av vinsten.

(Har egentligen tillräckligt med pengar för att lösa hela lånet. Men behåller lånet som hävstång för mina investeringar.)

Men jag vet innerst inne att pengarna jobbar bättre investerade med hävstången kvar. Jag får snart sitta på händerna för att inte ringa banken och amortera årets fina vinst då den om 2 veckor kan vara utraderad i en rejäl sättning.

Hur smaskig skulle hävstången kännas då? När en miljon är borta som skulle kunna använts till att göra mig skuldfri….

Av alla global, så tror jag avanza är sämsta valet just nu. Trump har som avsikt att gå ur Paris avtalet. Avanza är baserat på morningstar Paris index.

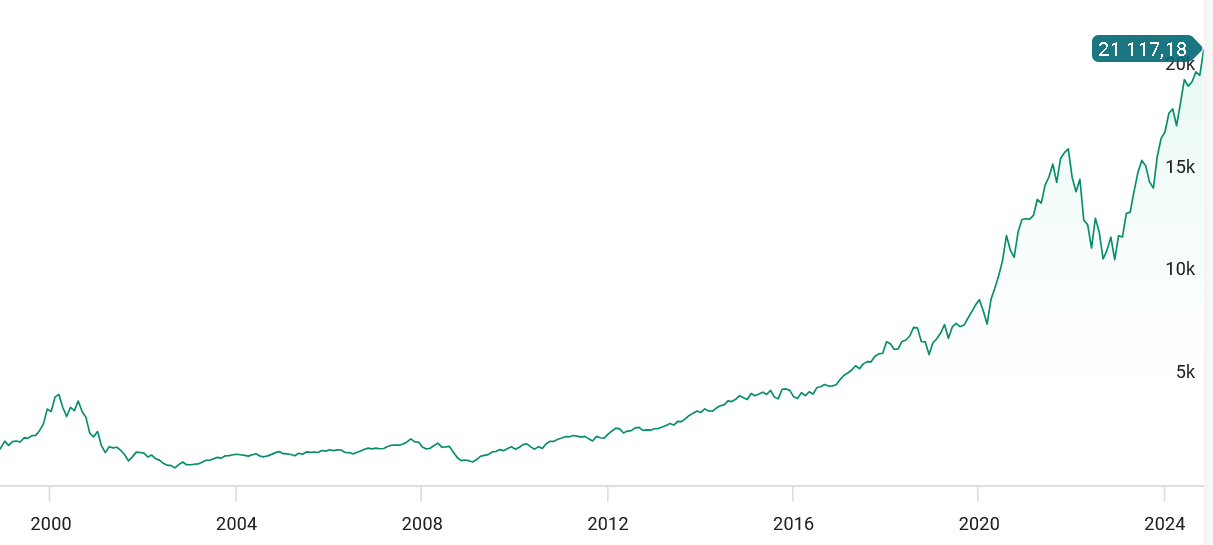

Jag fick en bra slant pengar för första gången i livet runt Februari 2022 och tryckte in allt i en global indexfond enligt “time in market beats timing the market”. Typ en månad eller två senare började en massiv dipp när hela techsektorn precis insåg att nollränteinvesteringarna var slut. Tog över ett år innan jag var ± noll.

Om det går ner så blundar jag och väntar tills det vänder. Det var inte kul sist men jag vet att jag klarar det.

Alltså per definition marknadstajming. Dessutom är det något annat än det som var fall 2 som du hävdade ovan var bättre.

Du bygger in en hel uppsjö antaganden, det är bara i det specifka utfallet med nergång nominallt följt av uppgång som det blir lönsamt att köpa på botten. Vilket är bara lyckad marknadstajming som kan göra.

Till @Erik71:s försvar så har han ju rätt rent matematiskt i att ett lägre GAV ger en högre vinst. Sen är han ju matematiklärare också

Men visst är det marknadstajming och verkligheten med utdelningar etc är heller inte ett mattetal. Att “köpa i en dipp” innebär ju i 99 % av fallen att man suttit med likvider fram till dippen, och därmed missat uppgången som föregick dippen, så i verkligheten, som inte är en matematikövning, har du rätt.

Jag tänker ändå att Avanza global är ca 74% USA i fördelningen. Vilken globalfond vore ett bättre alternativ till Avanza global, Länsförsäkringar global index eller DNB global indeks?

Du kan jobba som man gör med ombalansering. Bestäm hur stor del av din nettoförmögenhet som ska bo i huset och hur mycket du ska ha i portföljen. Stiger den ena avsevärt över den procenten så ombalanserar du då och flyttar över till den tillgång som inte hängt med, så de igen har rätt procent.

Det är dock lätt att sälja av börsen och amortera in i huset, men det är inte alltid lika lätt att ta extra lån på huset och få in det i börsen. Speciellt under en stor pågående börsnedgång kan nog bankerna vara lite extra känsliga för folk som vill låna för att investera på börsen.

Vi pratar lite om risken att inte få utöka lånet här:

Jag har läst fallen igen, flera gånger, men kan ändå inte se att det är något annat.

Ja, jag bygger in massor av antaganden utifrån den information jag får. För mig är det självklart att man menar “allt annat lika” om man inte skriver något annat. Det underliggande värdet är t.ex. lika om man inte säger något annat. Så tänker jag.

Om man ska göra antagandet att allt annat inte är lika blir det omöjligt att göra jämförelser utifrån lite information i olika alternativ.

Om det är större eller mindre sannolikhet låter jag vara osagt men jag har gått all in och med kraftig övervikt USA under oktober månad och kommer att ligga kvar så de närmata 3 månaderna om ingen stor osäkerhet/rädsla infinner sig på marknaden.

Varför har jag på kort sikt denna övertro på USA? Marknaden skyr osäkerhet. Ett valresultat ger viss fingervisning om den politiska inriktningen den kommande mandatperioden vilket har lugnande effekt på investerare vilket historiskt sett gett mycket bra börsutveckling de efterföljande 90 dagarna efter amerikanska val.

Den positiva utvecklingen på den amerikanska börsen efter ett presidentval är oberoende valutfallet. Det spelar alltså inte roll om demokraterna eller republikanerna som vinner även om börsen historisk gått bäst efter republikanska vinster.

Har ingen emotionell koppling till investering, inne på lång sikt, +5 år.

När jag tittar på index topp så får man väl lägga på +23% i inflationsjustering sista 2 åren eller ska de justeras upp mer?

Drar man ut en kurva lite längre så är de väl tradition att de ökar med tid, t.ex nasdaq top 100 då är dipparna inte så stora.

Flyttar lite utdelning till en obligationsfond och vinst till räntefond som nu växt en hel del, och blir de nedgång kommer jag flytta över en del tillbaks till aktier och etf.

Har passerat 10% i ränte del nu, så är väl dags för en dipp kanske?

Om det tar stopp precis där och man måste sälja direkt stämmer det att andra alternativet är sämre men om det är så, varför gör man då ens det sista köpet?

För mig känns det självklart att man köper aktierna och åtminstone vill ha någon utveckling innan man säljer och har man då samma målkurs är det bättre att köpa när kursen har gått ner.

Jag har ingen information som säger något annat och då utgår jag ifrån att allt annat är lika. Är inte allt annat lika kan jag omöjligen göra en jämförelse.

Fast det är inte “lika”. Du klistrar på massa underliggande antaganden som inte nödvändigtvis är sanna.

Vad är en “målkurs”. Det är irrelevant. Dina drömmar om en framtida kurs hos ett godtyckligt värdepapper är inte relevant för den faktiska utvecklingen ett värdepapper kommer ha i framtiden.

Tittar du tillbaka på det ursprungliga påståendet du gjorde där det var bättre med fler andelar med mindre pengar så gör du antandet att prisnedgången per andel är helt frikopplad det underliggande värdet. Det är inte alls nödvändigtvis sant och inte heller “allt annat lika”.

Det är just att du antar att framtida kursutveckling för värdepappret kan antas vara högre för att det på kort historik gått ner. Det är inte ett antagande som generellt kan sägas gälla.