Ingen aning…![]()

Dessbättre är inte börsen över tid slumpmässig, utan rör sig runt värden som baseras på bolagens omsättning, vinst, tillväxt, etc.

Så liknelsen med tärningar passar inte riktigt.

Nej det är du som inte förstår. Det går inte att anta att alla potentiella kurvor som börjar på A slutar på värde B efter tid x.

Men du kommer inte till värde B vid tidpunkten X (efter hela perioden) om du har en sättning i början (med allt annat lika).

Ja det är ingen som säger något annat.

Men om du efter år 1 (med ditt exempel med X = 5) har en sättning så kommer du ha en helt annan sannolikhet att nå värde B år 5 än om du inte har haft sättningen år 1.

Genom att bestämma att värdet är B efter X år i alla de olika fall vi jämför så antar du samma genomsnittsavkastning. Problemet är att för att anta samma genomsnittsavkastning så måste låg avkastning i början av perioden följas av hög avkastning i slutet av perioden. Det är inte ett antagande du kan göra. Värdet kommer inte vara B efter X år i de olika fallen och genomsnittsavkastning kommer vara olika.

Det är nämligen gamblers fallacy. Du antar att slutvärdet är B för alla alternativ vägar efter X år.

2 gillningar

I denna kontext så funkar analogin. För du inte anta att en nergång i pris är oförändrat fundamenta.

Det är precis det felet @Erik71 gör i sitt ursprungliga påstående att det är bättre med färre kronor men fler andelar.

Det stämmer bara om den kortsiktiga prisnedgången är orsakad utan förändring i underliggande värde. Mycket av prisförändringen på börsen beror på att underliggande värde förändras.

Okej, då jag är med dig, tror jag. Du menar att man inte kan anta att vi ska till B på X år bara för att vi råkar välja A som startpunkt. Att om A råkar vara en dipp så kan vi inte anta att vi ska prestera bättre än det snitt som vi hade antagit om dippen inte skett. Och det är ju sant visserligen, men hur väljer vi någonsin en startpunkt?

Och @AndreasBU:s graf visar ju just A till B på X år och samtliga av de linjerna har samma snittavkastning enligt definitionen av snitt. Trodde det var det som diskuterades ![]()

1 gillning

Typ men inte riktigt, tänk såhär istället.

Om du väljer A som startpunkt. Samma för alla alternativ.

Nu är vi vid A+1 år. Alltså ett år efter A. Så tittar vi bakåt på senaste årets historik. Om det har gått ner så betyder inte att sannolikheten just nu (Från A+1år till B) är högre för hög avkastning. Än om senaste årets historik hade varit en viss uppgång.

För det finns ingen tidpunkt i framtiden (B) då en viss genomsnittsavkastning ska vara uppfylld.

Det är just antagandet att det finns nån form av snitt som enligt någon naturlag har högre sannolikhet att ha uppnåts från A till B som inte kan göras.

Helt enkelt, kortsiktigt dålig historisk avkastning implicerar inte framtida bättre avkastning. Eller en tärning som senaste timmen slått många 1:or har inte en ökad sannolikhet att få många 6:or kommande timmen.

Exakt detta är gamblers fallacy! Du kan inte anta detta!

Igen, vi behöver inte anta det. Vi vet att så blir fallet eftersom börsen kommer stå i kurs X (alltså oavsett vad X är). Formulerat på ett annat sätt är att startkapitalet kommer ha det värdet det kommer ha. Vilken bana/kurva startkapitalet tar dit är oviktigt.

Dagen då kapitalet ska börja användas (om det är ett fixt datum i framtiden) kommer snittavkastningen vara olika för ursprungskapitalet om vi inte antar att kortsiktigt historiskt låg avkastning ger högre avkastning framåt.

Du har rätt, men du argumenterar emot något jag inte sagt. Vi behöver inte anta saker som högre avkastning efter en sättning/krasch. Vi vet att börsen kommer ha en viss kurs i framtiden, säg år 2045. Kurs X.

Gamblers fallacy, du smyger in antagandet att genomsnittet på lång sikt kommer vara samma oavsett om du fått en kortsiktig sättning eller inte!

Den kommer att vara identisk för startkapitalet oavsett kurva. Det var inte meningen att smyga in det. Asså hela mitt resonemang här bygger på att vi ska upp (eller ner, om det vill sig illa) till en viss nivå, X. Vi kommer att vara där, på ett eller annat sätt. Vi vet inte hur kurvan dit ser ut, eller vad X kommer att vara.

Det är snarare du som antar att dagens brus på börsen eller en krasch kommer att påverka X. Om vi ska anta något öht. så kan vi utgå från forskningen som säger att börsen ökar med 7% per år i snitt. Då skulle OMXSPI som idag står i kurs 982 ha ökat till 3800 till år 2045. Frågan blir då återigen vilken kurva som är mest lönsam för den som månadssparar fram tills det att X = 3800, och jag påstår fortsatt att sättningar och krascher är bättre - särskilt om de kommer tidigt under det tidsintervallet man ska månadsspara, vilket var det jag urpsrungligen kommenterade på. Nämligen RobertK’s svar till Brunello som sa att han gärna ser en sättning på börsen för då blir månadssparande billigare. Jag håller med Brunello, då jag antar (ja, nu antar jag) att han menar en sättning idag eller relativt snart.

Nej det vet vi inte! Du bestämmer det, vilket innebär att du bestämmer att genomsnittsavkastning är samma för de olika fallen.

Det är helt irrelevant för verkligheten och för det påstående som @Erik71 gjorde som bemöttes.

Det är ingen som säger emot detta. Snälla läs!

Det vet vi inte!

Men dessa kurvor med samma genomsnittsavkastning är irrelevanta. De är ointressanta och likaså inte något som har diskuterats.

Nej detta är inte det forskningen säger. Nu är du där med igen gamblers fallacy och antar att snittet som ska uppfyllas till 2045 är ett fixt tal.

En tärning har genomsnittet 3,5 trots detta kan du inte anta ett en specifik tärning som haft ett snitt på de 1000 senaste kasten på 2 kommer ha ett snitt de kommande kasten som är högre än 3,5. Sannolikheten i framtiden förändras inte av historiken.

Så frågan blir aldrig detta:

För det bygger på gamblers fallacy. Som du använder för att beräkna 3800 år 2045.

Så kurvan till en punkt är ointressant, för punkten är inte given.

2 gillningar

Det här är hokus pokus.

Slutresultatet påverkas av vad du gör. Om du slängar alla pengarna i sjön blir resultatet t.ex. lägre.

Du har rätt i sak men det känns inte som det var det som diskuterades. Rätt rörig tråd ![]()

Och det bästa vi kan göra vid varje enskilt nuläge är väl att dra en lååång trendlinje som börsen över låååång tidsperiod förväntas följa. Då blir enskilda år irrelevanta, hack i kurvan. Och i ett sådant läge är det såklart bättre att ha köpt in sig på lägre nivåer, oavsett vart vi är om 25 år.

Vi kan exemplifiera det med någon som på ren tur gick all in på botten av coronakrashen. Den personen kommer såklart ha ett lägre GAV än någon som gått in successivt efter det, när index legat högre.

2 gillningar

Det kluriga är att inte ens det kan vi göra.

Det går liksom inte anta att dåligt väder för jordbruk ett år kompenseras av bättre väder framöver. Har börsen gått under trendlinjen en liten period så kan det lika gärna vara för att trendlinjen är för hög än att världen (dess ekonomi) kommer svänga tillbaka till den tidigare trendlinjen.

2 gillningar

Vilken tidigare trendlinje? Och, då får du väl göra trendlinjen läääängre… hahah… det här börjar spåra ur lite. Vi får lämna börsen helt enkelt för vi kan inte anta någonting. Vi måste vara helt säkra innan vi går in ![]()

Skämt åsido - Oavsett anledning så köper jag hellre in mig på en låg nivå. Det spelar ingen roll varför kurvan ligger under den långsiktiga trenden, eller ens vart kurvan är på väg.

Nej det är inte vad matten säger…

1 gillning

Det är helt irrelevant för verkligheten och för det påstående som @Erik71 gjorde som bemöttes.

Hmm, jag har inte bemött Erik71. Däremot RobertK och hans svar till Brunello.

Nej det vet vi inte! Du bestämmer det, vilket innebär att du bestämmer att genomsnittsavkastning är samma för de olika fallen.

Det vet vi inte!

Jag bestämmer inte det. Börsen kommer att ha en viss kurs i framtiden och jag kallar den kursen för X. Du kan kalla den vad du vill.

Men dessa kurvor med samma genomsnittsavkastning är irrelevanta.

Jag håller inte med, men jag vet inte hur jag ska förklara mig bättre. Just nu iaf.

Nej detta är inte det forskningen säger.

Jo, det är det forskningen säger. Eller historiken om du föredrar det.

Eftersom vi inte vet hur det kommer att gå framgent är ett snitt på ca 7% det rimligaste antagandet man kan göra. Jag förstår dina tärnings-exempel men ser inte hur de är relevanta eller hjälpsamma i sammanhanget. Mer än att möjligtvis påvisa att börsen kan gå helt annorlunda framgent än den gjort de senaste 120 åren. Vilket är fullt möjligt, men orimligt att anta.

Inte ens det förändrar, dock, att en tidig sättning eller krasch är bättre än alternativen för den som månadssparar. Du kan tjäna pengar på månadssparande över en 20-årsperiod även om börsen går ner över perioden, om en tillräckligt stor krasch sker tillräckligt tidigt.

Om du slängar alla pengarna i sjön blir resultatet t.ex. lägre.

![]() Can’t argue with that.

Can’t argue with that.

2 gillningar

Om du antar att genomsnittsavkastningen from idag är 7% per år.

Sen avkastar det kommande året -20%.

Vad är förväntad genomsnittsavkastning om from 1 år från nu?

Svaret är att den om ett år då också har 7% per år framtida förväntad avkastning. Inte förhöjd dito!

Det är därför tärningen är relevant.

Det är därför det inte är relevant att jämföra flera scenarier som slutar med samma avkastning vid samma tidpunkt I framtiden.

Men du kan inte använda detta värde för att jämföra flera scenarier som slutar i värde X vid samma tidpunkt. Genom jämföra flera scenarier som har samma avkastning vid en viss punkt i framtiden så antar/bestämmer du att du jämför scenarier som har samma genomsnittsavkastning.

Det är en meningslös jämförelse för det bygger på samma feltänk som gamblers fallacy. Börsen beter sig helt enkelt inte så att den återgår till nåt historiskt snitt.

Dina grafer startar alla vid samma punkt, sen slutar vid samma punkt. Då har du bestämt/antagit att de har samma genomsnittsavkastning över intervallet:

4 gillningar

Det jag inte tror folk är beredda på är en längre björnmarknad à la stora depressionen. Det är okej med ett dåligt år, men ett decennium på minus tror jag få pallar. Här finns en graf på det:

3 gillningar

Det finns ju en anledning att de som låter bli att titta och inte pillar är också de som statistiskt lyckas bäst. Men man får ju inte glo på siffrorna varje dag. Vad är det för liv om man kör “the long game”?

I en björnmarknad brukar jag sluta konsumera nyheter eller logga in på RT.

2 gillningar

Mot evigheten! 100 % aktier + belåning då hoppas jag!

2 gillningar

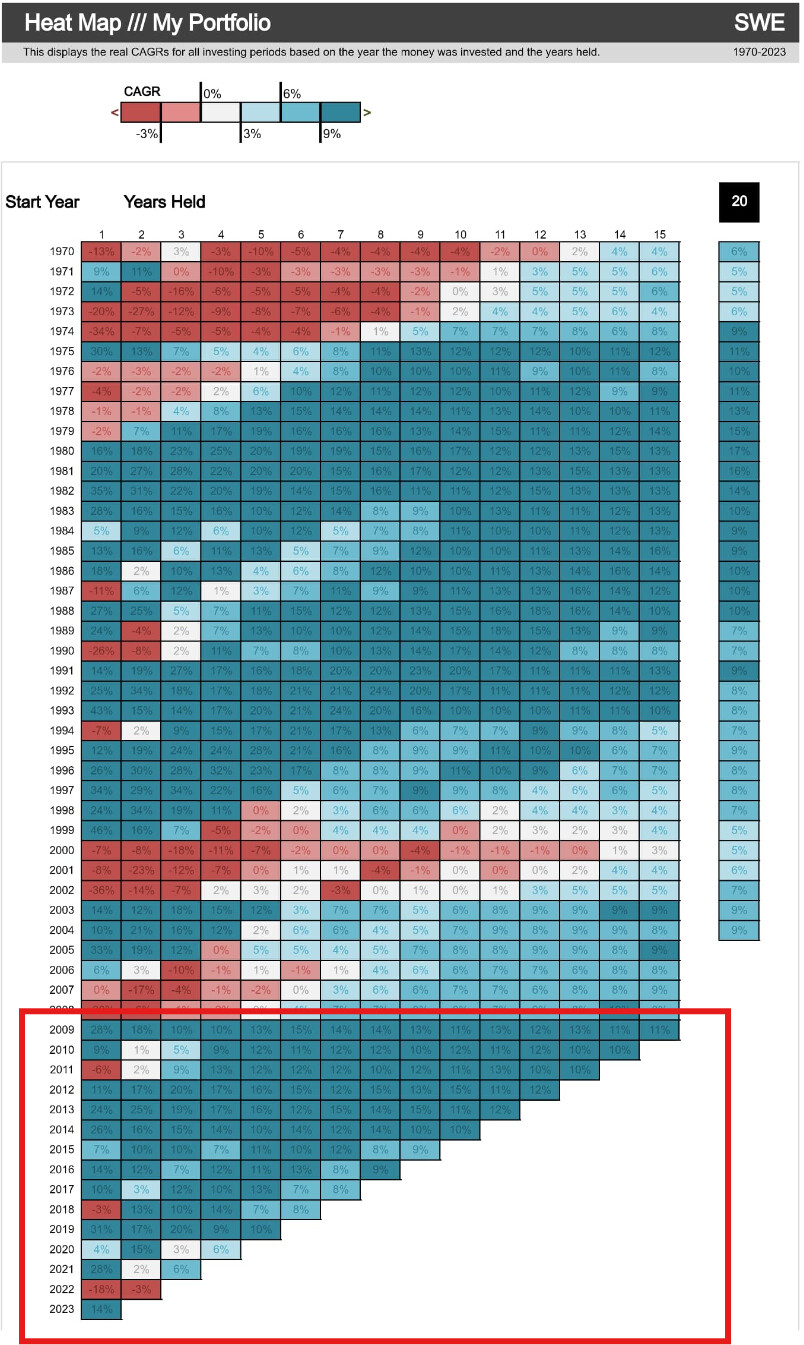

Zino har en bra graf med rullande cagr för en 100 % aktieportfölj:

Det är helt strösslat med 5 års perioder med negativ cagr, och man får titta på 13 års sparperiod för att helt undkomma negativ cagr.

Det som skrämmer mig är att jag investerat min lön i röd markering, som gissningsvis många andra på forumet. Det betingar ingen sannolikhet att vi kommer droppa, förstås, det är bara nyttigt som tankeexperiment. “Är du förberedd på 13 år av 0 % cagr”.

{kind=link}

5 gillningar