Hur menar du exakt gällande holdingbolag?

Min tanke var att man lånar ut det som överstiger 3 000 000:- till sitt bolag som sätter pengarna i en KF. Någon som ser en nackdel med det upplägget? Förutom risken att bolag går i konkurs mm

Du får endast låna ut till ditt bolag om bolaget har ett behov av pengar. Lån för investeringar i KF lär nog inte gillas av SKV.

Så kan det kanske iofs vara. Får man såklart kolla upp närmre beroende vilket förslag som läggs fram.

Jag skulle pytsa ut inom familjen. Eller möjligen köpa aktier typ Berkshire som inte ger utdelning och lägga i aktiedepå.

Jag tror de allra flesta skulle göra liknande så den där reformen är mest för att imponera på väljare som gillar att se hårda tag mot de som är rika.

1 gillning

Tur att du inte verkar bitter i alla fall. ![]()

3 gillningar

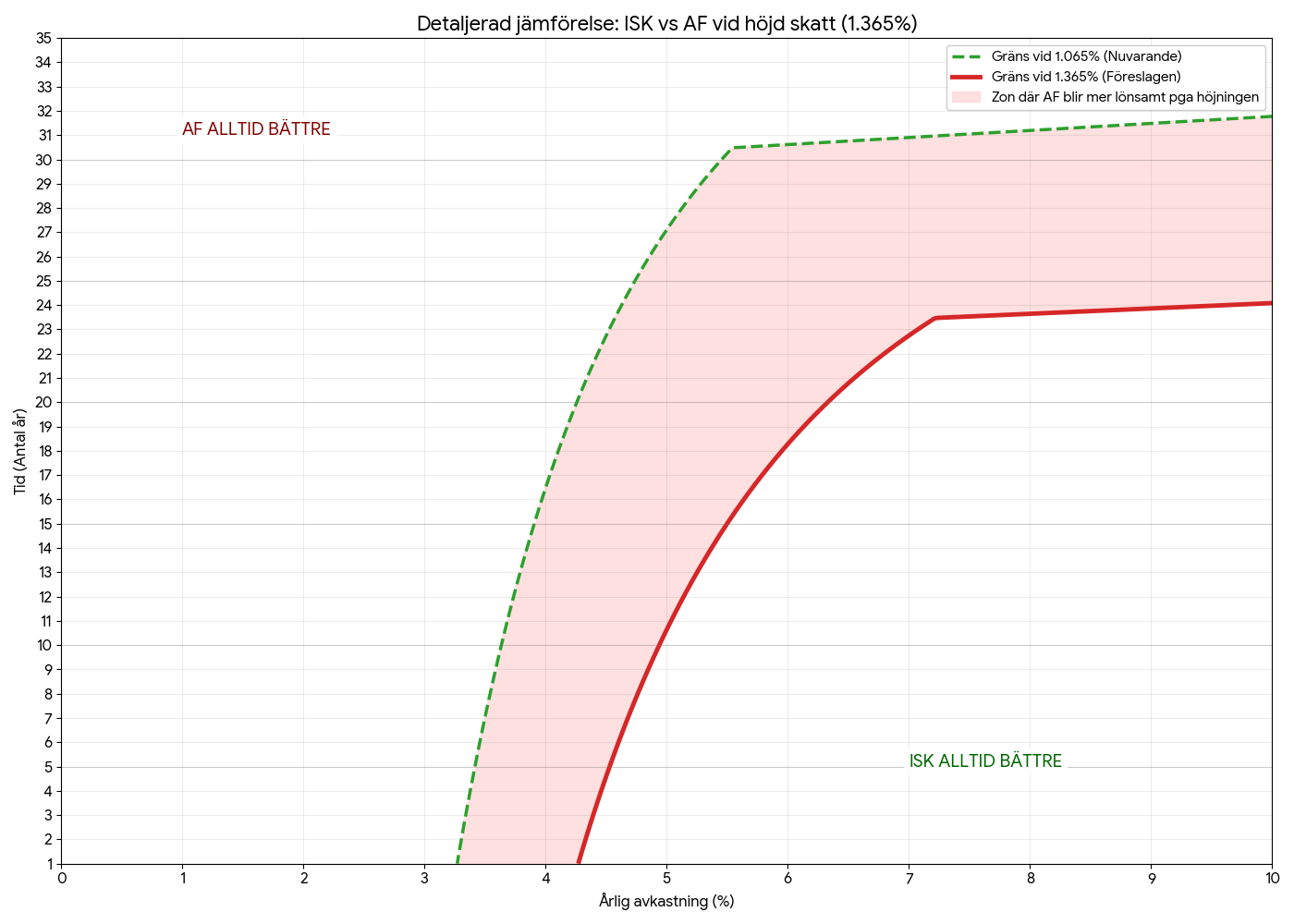

Utan att ge oss in i partipolitiska diskussioner (snälla): varför ska ISK vara gynnat ur skattesynpunkt jämfört med AF? Är det inte mer logiskt att nivåerna ligger så att det går jämt upp efter säg 20 år? Varför sänktes inte skatten på kapitalvinster i samband med att ISK infördes?

Eller så kan man svara sakligt på frågan.

1 gillning

Det är väl svårt att säga rakt av att ISK är en gynnad skatteform jämfört med AF.

Det är ju i princip bara bättre om du tar hög risk, en risk som staten inte delar med dig till skillnad från AF.

När den först introducerades var den väl ganska tydligt gynnad? Eller var tanken att statslåneräntan kunde stiga så mycket att det blev mer neutralt?

Sedan dess har ju politiker varit och pillat på siffrorna och denna tråden vittnar om att vi nu ligger nära någon slags balans.

Problemet var tiden med NIRP/ZIRP som innebar negativ statslåneränta.

Prop. 2016/17:24 Golv för statslåneräntan i skattelagstiftningen:

“

Statslåneräntan har de senaste åren under perioder varit under en procent och under sommaren 2016 understeg statslåneräntan för första gången 0. För det fall den genomsnittliga statslåneräntan eller statslåneräntan vid utgången av november blir 0 eller negativ skulle det kunna uppstå oklarhet om hur dessa bestämmelser ska tillämpas och flera av bestämmelserna skulle få oavsedda effekter. För att undvika oavsedda effekter om statslåneräntan blir 0 eller negativ infördes den 1 januari 2016 ett golv för schablonintäkten för investeringssparkonto

“

Även om jag är för kapitalbeskattning från viss nivå så tycker jag en gräns vid 3 miljoner är för låg. Är en bra bit ifrån så får ta det när det kommer. Skulle bli än mindre attraktivt att har t.ex. räntefonder med låg avkastning/värdeökning på ISK.

Tar bort detta inlägg

Jag påstår inte att du har fel, men då borde det funnits en liknande reaktion åt andra hållet när vi först fick ISK? Är effekten mätbar eller bara spekulativ i bruset?

Även globalt? Tror personligen inte att folk slutar investera, de rikaste kommer bara planera mera. I alla fall vissa.

Här förs ett rätt så bra argument för att det inte är skattegynnat.

1 gillning

Snälla, kan vi försöka undvika att moderatorerna stänger den här tråden också? Den handlar om hur vi som individer skulle agera, inget annat. Läs trådstarten.

6 gillningar

Jag har kort ränta i min depås portfölj, men om skatten på portföljen blir lika stor som räntan jag erhåller så finns ingen anledning att ha den kvar i isk.

Sedan skulle jag försöka få utdelningar som kan täcka en del av isk-skatten.

Det är dyrt med uttag och skatt när fonderna redan faller i värde, det gör dipparna ännu djupare! Och sedan svårare att återhämta.

Därför är Permanent- och Allväders-portföljer extra värdefulla för att minska dipparna.

Du har rätt, gäller hur individer agerar, så jag tar bort inlägget

1 gillning