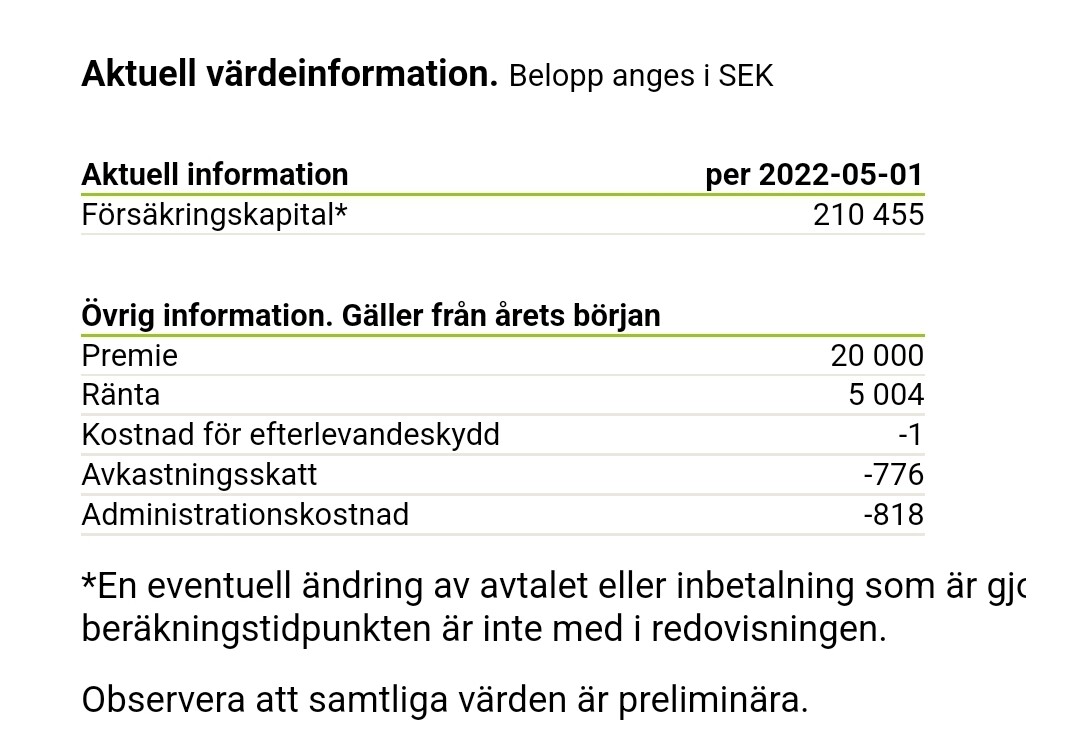

Jag har ett sparande enligt ovan. Jag snubblade äver detta:

Och nu känns det inte bra. Jag hittar inte riktigt avgifterna det talas om när jag loggar in. Borde jag flytta över till lysa?

Jag har ett sparande enligt ovan. Jag snubblade äver detta:

Och nu känns det inte bra. Jag hittar inte riktigt avgifterna det talas om när jag loggar in. Borde jag flytta över till lysa?

Kan tipsa om denna tråden:

Som svar på frågan, ja byt. Dom tar ut en hutlös skalavgift till ingen nytta för dig som sparare.

Om du läser småspararguiden artikel ska du byta så fort som möjligt. Folksam vill tjäna pengar på dig

Likadant här. Jag har 200kkr i Folksam KF som jag inte “orkat” flytta då den fn ger 8% och det är min mellanrisk hink och jag inte kan bestämma mig för när jag behöver pengarna…

Jag sitter lite i samma båt, har räknat på det lite och de har gett ca 4% i avkastning efter avgifter och skatt i snitt per år för mig. Har haft pengarna i min KF i ca 15 år.

Då min nära framtid är lite osäker, så har jag tagit ett beslut att utvärdera KF igen under 2023. Då bör jag veta mer om hur min framtid kan se ut och förhoppningsvis blivit mer påläst kring alternativ.

Summan jag har är stor, för mig, så även om den är ett dyrare alternativ, så är det i alla fall bättre än ett 0 räntekonto. Men rör inte pengarna nu, varje uttag kostar 250kr och insättningar kostar också… så stoppar nytt sparande i Lysa och indexfonder i mitt ISK.

Men deras avgifter är rätt väl dolda, så man får räkna en del för att få fram dom.

Kostar insättningar? 250kr för uttag hade jag koll på.

Det är en viss % av summan man sätter in, i alla fall i min KF. Folksam har ett gäng olika Kapitalförsäkringar, så kan kanske skilja lite mellan dom.

Ska se om jag kan hitta hur många % det var, återkommer.

Det verkar vara cirka 3.5% i administrationskostnad som tas ut från beloppet man vill sätta in i Kapitalförsäkringen.

Så med dagens avkastning så tar det ca 6-8 månader att återhämta den summan.

Jag och min mamma satte in en större summa ifjol efter vår torpförsäljning och räknade på att det ändå lönade sig lite att låta beloppet till reavinstskatten sitta i KF tills i år.

Jag kommer troligen ha kvar KF även efter min omstrukturering, men med ett litet belopp. Men tänker att den kan vara ett ok alternativ om 25 år, när jag närmar mig pension och vill ha lägre risk i mina besparingar.

Men nu är den mer ett alternativ till ett räntekonto, som Folksam tjänar fett på, de flesta år.

Tack så mycket. Det är så jag använder min också, i princip som ett sparkonto. Men väldigt mycket avgifter, det drar snabbt iväg…

Var försiktig med att se det som ett räntekonto! Risken är mycket högre.

Garantibeloppet är baserat på insatt belopp och inte kontots (försäkringens) värde. Så om det går knackigt på börsen/i förvaltningen så kan de ta tillbaka det som är avkastning.

Är medveten om att risken är något högre, men en del kan säkert missa det. Det försäkrade beloppet är de ändå relativt tydliga med, så svårare att missa.

Men även när börsen dök ordentligt under 2008 tror jag det var, så låg avkastningen på plus, även om den sänktes rejält.

Under den nedgången mådde jag extremt dåligt fysiskt efter några operationer, så då var det troligen bra att pengarna satt i en KF och inte i rena Aktier. Det hade nog knäckt mig psykiskt, då jag 0 koll på investeringar och sparande.

Det börjar kännas bättre nu, när jag är mer påläst och inte är fullt så skruttig fysiskt.

Självklart är det fruktansvärt jobbigt när man drabbas av både nergångar och sjukdom.

Men jag tycker du gör en väldigt orättvis jämförelse när du först jämför med räntekonto (sparkonto) och sen jämför med aktie(fonder).

Om man inte kan och/eller vill ta risk så är sparkonto ett utmärkt alternativ. Om man vill/kan ta viss risk för avkastning är en viss andel sparkonto och aktiefonder ett bra alternativ. Beroende på risknivå.

En dyr traditionell förvaltning med svårhittade avgifter och långsiktigt dålig avkastning och med tveksamma garantier är inte ett bra alternativ. Det är att ta det sämsta av de två världarna risk och avkastning.

Som sagt, Folksam är dyr, så inget jag kommer ha alla mina placeringar i resten av livet.

Men just nu får pengarna vara kvar där tills jag vet hur min jobb och ekonomiska situation kommer se ut med lite mer säkerhet.

Att sätta över pengarna till ett sparkonto nu känns lite onödigt när KF ändå ger 4-6% mer i avkastning just nu och jag vet ännu inte vilken risknivå som är lagom för mig. Min ekonomiska situation kan ändras både till det bättre eller till det sämre under 2023. Men troligen blir det Lysa och ISK med indexfonder som fokus för majoriteten av beloppet. Vill slippa jobbet med aktier och balansering. Så båda formerna passar troligen mig bra.

Ska bli spännande att se var mina pengar hamnar till slut. Men håller mig ifrån krypto i alla fall.

Tack för alla råd och input, ibland går det fortare att skriva än att tänka för mig.

Det är ju precis detta jag försöker varna dig för. Att betrakta KF med traditionell förvaltning som något som är i samma risknivå som ett sparkonto.

Avkastning per risk är sämre med den KFen. Alltså du verkar ta mer risk än du är medveten om och får en sämre avkastning motsvarande den risken.

Jag förstår att min KF har en viss risknivå, hade risknivån varit 0 hade jag troligen fått samma avkastning som på mitt sparkonto, det vill säga i princip 0.

Så visst kan jag flytta pengarna, ta 0 risk och se inflationen äta upp än mer av mitt sparande.

Eller ta en något högre risk och flytta allt till Lysa eller mitt ISK, som troligen har en något högre risk, men också högre chans till högre avkastning.

Men jag väljer att sitta kvar med den risknivå jag har, just nu, för jag vet att jag behöver mer information kring min livssituation som först kommer om cirka ett år. Kanske inte det smartaste, men mest praktiskt för mig i den sits jag är i nu.

Jag jobbar parallellt med att utöka mitt sparande och samtidigt lära mig mer kring ekonomi och även den emotionella biten av mitt lärande.

Kanske gör jag fel enligt vissa, men jag tänker och har tänkt mycket fram och tillbaka och landat i ett beslut.

Hamnar vi i ett läge där KF förlorar tokmycket i värde, då har jag och många andra troligen också så stora problem att pengarna i KF inte gör någon större nytta.

Men det är ingen som säger att lägga allt på antingen sparkonto eller ISK.

Utan dela upp det till en för dig lagom risknivå.

Kanske 30% på Lysa och 70% på sparkonto eller någon annan fördelning som passar din risknivå. Det blir antingen samma risk och bättre möjlighet till avkastning än din KF. Eller lägre risknivå och motsvarande avkastningnivå.

Men du verkar ankra extremt hårt i KF på ett sätt som gör att du inte verkar se hur stor risken där faktiskt är.