Om man med “börsen” menar en indexfonder, så kommer den antagligen läggas ned av fondförvaltaren inom några decennier. En majoritet av indexfonder har lagts ned efter 5-10 år, och nästan inga överlever i 30 år. Fonderna läggs oftast med när det skulle vara som mest intressant att investera i dem. När fonder för ett område (inklusive hela världen), land, eller annan kategori, går dåligt, så blir färre sparare intresserade av fonderna i kategorin och fondförvaltarna tjänar mindre på dem, varför de läggs ned. Sedan när kurserna, och intresset, ökar för en kategori av aktier igen, och aktierna är dyra, så startar (ofta samma) fondförvaltarfirmor nya, liknande, fonder som de som lades ned.

Mer långvariga fonder, hålls ofta vid liv av en enda entusiastistisk person, och läggs ned när han (aldrig hört om en hon), dör eller blir för gammal och skröplig. [ John Bogle dog 2019. “Hans” fond, världens äldsta fortfarande existerande indexfond, Vanguard S&P 500, finns fortfarande kvar, men fondförvaltarfirman, som han startade: Vanguard (kollektivt ägt av de som äger fonder förvaltade av Vanguard USA, vilket gör firman mer konservativ med att lägga ned fonder, än andra fondförvaltarfirmor), har startat nya fonder på löpande band sedan han drog sig tillbaka från VD-posten 1999, och började tokstolle-diversifiera efter hans död, både med nya fonder och att sälja till fonderna till sparare i nya geografiska områden, och risken är att även världens äldsta indexfond försvinner, när Vanguards verksamhet blir för spretig, eller firman går omkull. ]

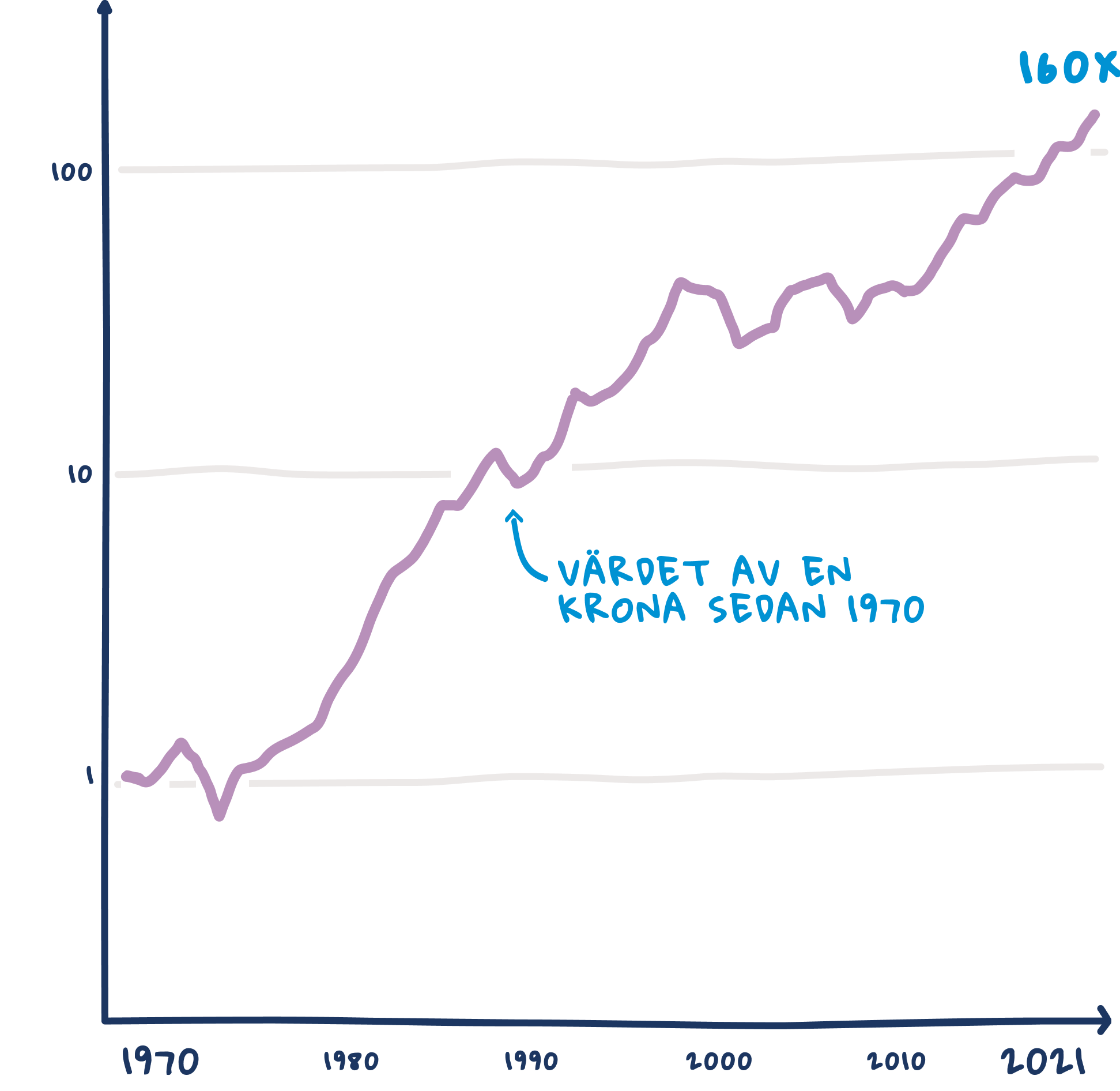

Om man med “börsen” menar etablerade index för etablerade aktiebörser, som bägge funnits några decennier, så kommer de förmodligen gå rejält plus på 40 års sikt. “Börserna” speglar ekonomin i stort, och i stort så växer ekonomin i de flesta länder och världsdelar. Fast många företag i ett börsindex kommer att konka eller krympa, och ersättas av nya, även om indexet går bra.

Om ett etablerat index, för en etablerad börs, under många decennier, skulle gå ned, så betyder det att något väldigt omvälvande inträffat, och att de som investerat i aktier eller fonder där, har viktigare saker att oroa sig för än att de förlorat pengar på “börsen”.