Jag har haft lite samma tankegångar som dig. I 25-års åldern tyckte jag pensionssparande var kasst då jag kunde bli överkörd av en buss varje dag. Nu har jag nyktrat till och har ett annorlunda synsätt

Börja spara lite grann till pensionen, typ ett par hundralappar. Öka något varje gång du får upp lönen/byter jobb.

Anledningen för mig är att skapa möjlighet att inte vara så bunden vid statens pensionsålder på sikt om jag har turen att nå dit (slippa bussen alltså). Se nedan om pensionsålder just nu:

Sverige har under många år inte haft en fast pensionsålder, även om normen under lång tid varit 65 år. Det förändras med införandet av en riktålder från 2026 som då är satt till 67 år fram till 2030. Det är inte många som kommer att pensionera sig före 67 års ålder, eftersom det innebär flera tusen kronor i lägre pension per månad.

Så även om Sverige fortsatt inte har någon fast pensionsålder, så kommer riktåldern att bli en än starkare norm än den tidigare normen på 65 år. Det beror på ekonomiska skäl. Det blir helt enkelt för dyrt att pensionera sig innan man har uppnått sin riktålder. Så för dem som kan och vill blir riktåldern den tidigaste pensionsåldern. Detta gäller inte för dem med låg pension och som är berättigade till garantipension, bostadstillägg och äldreförsörjningsstöd eftersom dessa är statsfinansierade.

Säg att denna går upp ännu mer. Jag kanske älskar mitt jobb och är pigg och vill fortsätta, eller så är jag less som bara den och vill fågelskåda eller hålla på hantverk. Då kan jag göra det, leva på spar och sen få en futtig pension till slut ändå

Huvudpoängen är att inte behöva vara fast i nåt jag inte vill. Då bäddar jag redan nu lite smått för det.

Jag hör dig men ändå inte. Det jag säger nu är bara av erfarenhet jag fått ihop själv och själv upplevt - alltså inte sanningen och har inga källor förutom mig själv.

Alla jag känner som växt upp i vad jag skulle kalla medelklassfamiljer (inget extraordintärt) med just villa, Volvo och någorlunda god ekonomi har klarat sig ganska bra och är sunda människor medan de jag känner som växt upp lite sämre, lägenhet, mer begränsad ekonomi - dessa har klarar sig sämre. Jag förstår att barnet inte bryr sig men jag vill ha möjlighet att erbjuda mitt barn goda möjligheter, inte begränsas av pengar för aktiviteter (sport t.ex) etc för jag växte upp med de möjligheterna.

Jsg är livrädd för att inte få leva det liv jag vill leva

Ok, jag tvivlar inte alls på dina erfarenheter, men mina skiljer sig lite från dina.

I de fall barnen har fått full support och stöttning hemifrån - kärlek och engagemang, har den materiella standarden inte inverkat negativt (om det nu inte har varit på en så extrem nivå att det inte funnits ordentliga vinterkläder etc för det är riktigt problematiskt). Det har snarare skapat ett jävlaranamma.

I de fall då föräldrarna inte funnits där utan kanske prioriterat sina jobb, så spelar fina villan och fancy moppe inte så stor roll. Visst, på ytan “passar man in”, men självkänsla och trygghet blir lidande.

Jag tror kanske din oro är ett större hot än din ekonomiska situation, men vad vet jag

Jag ser inte varför det skulle vara omöjligt att ni dit. Ni är två unga människor som tänker studera. Gör det och förhoppningsvis leder det till jobb med bra löner. Jobba och spara ett tag innan ni ger in på bostadsmarknaden. Kanske kan ni börja med en bostadsrätt först. Bo där med barnet den första tiden och köpa hus senare. I storstäderna är ju husen oftast dyra. Bosätter er på landet eller i mindre stad. Köp en tomt och bygg nytt…

Många gånger är det så att en del föredrar att bo i lägenheten och andra i hus. Det behöver inte ha med ekonomi/status att göra. Men ens egen uppväxt är ju en stark norm. Så jag förstår dig.

Till att börja med är det tvärtom, och sen är orden gift/ogift lite mer komplicerat

Om du är gift får du en lägre garantipension än om du är ogift. Med gift menas också om du är sambo med någon du tidigare varit gift med eller har eller har haft barn tillsammans med. Med ogift menas också om du inte längre bor permanent tillsammans med din make/maka eller med någon du har eller har haft barn tillsammans med.

Varför sambos utan barn får högre garantipension än sambos med barn är en spännande gåta dock.

Jag har råkat vända på siffrorna tydligen så är det även taket i garantipension. Finns alltså de som har mindre pension. Utan att vara expert på det så får man troligtvis bostadsbidrag mm.

Jag kommer garanterat få garantipension, på grund av skador och tillhörande diagnoser som gör att jag inte kan jobba.

Så det är därför jag sparar just till pension, då jag inte räknar med att bostadstillägg och andra stöd täcker upp på samma sätt som idag.

Kan kanske vara overkill, framtiden får utvisa. Men hellre ha ett ok eget skyddsnät än inget alls.

För mig skapar det bra förutsättningar för god nattsömn och slippa oro.

Så kanske klura ut vad du kan göra för att dämpa oron? Finns alltid saker som kan gå fel och saker som kan bli bra. Men det hjälper att hitta faktorer man själv kan påverka.

Jag är inte orolig för egen del. Men räknar inte med att pensionen från staten blir så hög. Tror inte TS eller många här i forumet behöver oroa sig heller.

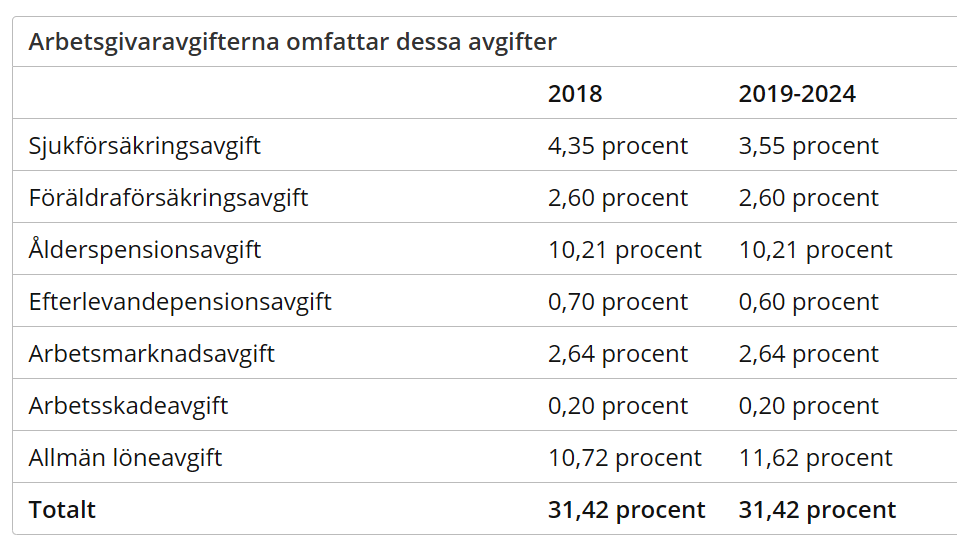

Idag beskostas pensionsinbetalningen till den allmänna pensionen med 10,21% från arbetsgivaravgifterna och 7% kommer från arbetstagaren via skattsedeln. Totalt sett 17,21% på lön (eller mer korrekt sett 18,5% på max PGI).

Det förs diskussioner om att avsättningen ska tas tillbaka till 18,5% vilket kommer att kräva en omjustering av hur de 31,42% av arbetsgivaravgift fördelas. Det skulle ge en högre avsättning till allmän pension.

Hur menar du? Tänker du på tjänstepensionsinbetalningen? De statligt anställda har inte bättre tjänstepension är andra avtal (överlag).

Med dagens överskott i pensionssystemet så finns det ingen omedelbar anledning till oro. Däremot kan man långsiktigt ifrågasätta hållbarheten om vi har mindre barnafödande och färre personser i arbete. Så länge vi har ett system med omfattande bidrag i form av garantipension, bostadstillägg, äldreförsörningsstöd och inkomstpensionstillägg så kommer staten att se till att alla klarar sig.

Ah, jag förstår. Håller med. Kan de dessutom lägga ökningen direkt in i premiepensionen vore det toppen eftersom den har en direkt koppling till avsättningen jämfört med inkomstepensionen som bara är en pensionsskuld.

Kommer pensionssystem kollapsa tills jag ska gå i pension?

Om saker rullar på som det nu gör så kollapsar det inte. Sedan kan alltid politiker ställa till det. Så risk för kollaps finns i sig. Men jag tycker inte man ska se det som huvudscenariot.

Det statliga pensionssystemet ligger utanför statsbudgeten. Det är fristående så att säga. Det som egentligen krävs är att folk jobbar. Då kommer det att rulla på.

Den som är pensionsmässig idag har nog ca 20k i månaden i pension från inkomstpensionen om man slagit i premietaket. Mer än så ska man nog inte räkna med därifrån.

För premiepensionen så har den inte gällt hela tiden för oss gamlingar. Jag har ca 850k i kapital där. Blir 850/20/12= 3.5K i månaden i tillskott därifrån, om man är pensionär i 20 år. Grovt räknat.

Men många har också tjänstepensioner. Och en del rent av privat pensionssparande. För min del kommer jag upp i ca 45k/månad brutto. Och det klarar jag mig bra på. Tjänstepensionen är då ungefär lika stor som den allmänna pensionen.

Kan tjänstepensionen försvinna? Ja, politikerna kan ju stjäla den. Finns inga hinder. Bara att rösta dit partier som vill dela ut bidrag. Då kommer stölder av tjänstepensionen med tiden.

Den största risken för framtida pensionsutbetalningar är väljarna, och hur dom röstar.

Det är enkel matematik som gäller här för att förstå lite grovt.

Säg att vi lever i snitt 30 år som pensionär och vi vill få ut 20k/månad. Dvs jobba ihop ett pensionskapital på 4.8 MSEK.

Arbetar vi i 40 år så måste vi betala in premier på 10k i månaden för att få ihop till 4.8 MSEK.

Vill vi få mer än 20k i månaden måste vi betala större premie under åren vi arbetar. (Alternativt spara själva på sidan om).

Ja, det var mycket snack om överbefolkningen förut. Även mycket kring det där ozonskiktet som skulle vara helt borta inom kort och vi längst upp i norr med känslig hud skulle få cancer och dö. Oljan skulle ta slut… Och regnskogen skulle skövlas helt så vi inte skulle fått något syre och dö. Skulle nästan kunna ha en egen tråd endast om “domedagsprofetior vi minns”

Det är ju redan så att pensionen inte räcker för många. Utan bostadsbidrag och garantipension skulle många inte klara sig och det kommer inte att bli bättre längre fram i tiden. Räkna med att behöva skjuta till minst en tredjedel själv från ditt investeringskapital när du går i pension som 75-åring.

Jodå. Pensionspengar är alltid en stor lockelse för politiker.

Ingvar Carlsson som tog över efter Palme gick in och stal många miljarder ur tjänstepensionerna. S kallade det engångsskatt. De tyckte bara att de behövde pengarna!

Nu ser vi hur pensionspengarna i AP-fonderna och även i tjänstepensionerna investeras tveksamt av ideologiska skäl.

Ja, det har ju egentligen redan kraschat.

Jag är 63 snart. När jag var ung blev vi lovad bra pension (ATP, Allmän Tjänstepension) bara vi jobbade och betalade skatt. Att spara själv behövdes inte, lita på politikerna!

Redan när man införde ATP var det klart att det knappast skulle hålla. Utfästelserna var stora och det baserades på stor och oändlig tillväxt.

Strax före millennieskiftet blev man tvungen att rycka i handbromsen och man lade om till det systemet vi har nu.

Vi hade folkomröstning om detta 1957 och trots en liten majoritet så tvingade Socialdemokraterna och Kommunisterna in detta. De borgerliga förespråkade att det skulle vara kollektivavtalade tjänstepensioner (förutom Centern som hade ett eget spår och som satt i regering med S och Kommunisterna, Centern spräckte sedan den regeringen pga detta).

Sossarna kunde ju inte vinna valet 1958, efter folkomröstningen, genom att säga att man skulle få bra pension år 1999. Så precis som i andra länder blev det “pay as you go” eller ett pyramidliknande system. Så de som gick i pension de närmaste decennierna fick bra pensioner utan att ha bidragit till systemet i nämnvärd omfattning.

Nu har vi till skillnad mot många andra länder ett stabilt system. Pensionerna justeras ner om nödvändigt så att det inte fallerar.

Med den bedrövliga demografiska utvecklingen så lär det inte bli roligt för de som skall gå i pension om 40 år. Och att spara själv är svårt med de höga skatter som tas ut av de allt färre som arbetar.

Ni som är unga borde ställa krav på att nuvarande system fasas ut. Ni kommer annars att få betala för oss äldre utan att få mycket när ni blir gamla.

Min åsikt är att staten inte borde vara inblandad alls. Det är helt omoraliskt att ta pengar av folk och lova något om 40 år. Hur det ser ut då vet ingen. Har det varit krig, finns Sverige kvar, har EU kollapsat?

Jag slutade jobba förra året vid nästan 62. Nu i december fyller jag 63 och börjar ta ut allmän pension medans det är möjligt och tillåtet.

Håller med om att det skulle kännas bättre om pengarna “sparades” någonstans, typ internationella aktiefonder. Men i praktiken, är det så mycket säkrare? En global finanskris senare så kanske de är borta ändå.

40-50 år är helt enkelt väldigt lång tid och inget går att förutsäga, så man får nog till viss del acceptera att “det blir som det blir”. Med det sagt, man ska såklart göra ett system så stabilt och diversifierat som möjligt.

Jag vet inte du var ju också inne på den bedrövliga demografiska utveckling. Förr i världen innan pensionssystemet. Skaffade man barn delvis av ekonomiska själ. För att få arbetskraft men också för att säkra att någon skulle ta hand om en när man blev gammal. Det samma gäller ju även idag fast vi ser det inte lika tydligt. Framförallt inte på individnivå, men som grupp gäller väl det samma även idag.

Man skulle kunna hävda att unga får ta hand om sina föräldrar (pensionörerna) och säkra sin egen ålderdom (pension) genom att skaffa dugliga barn som arbetar.