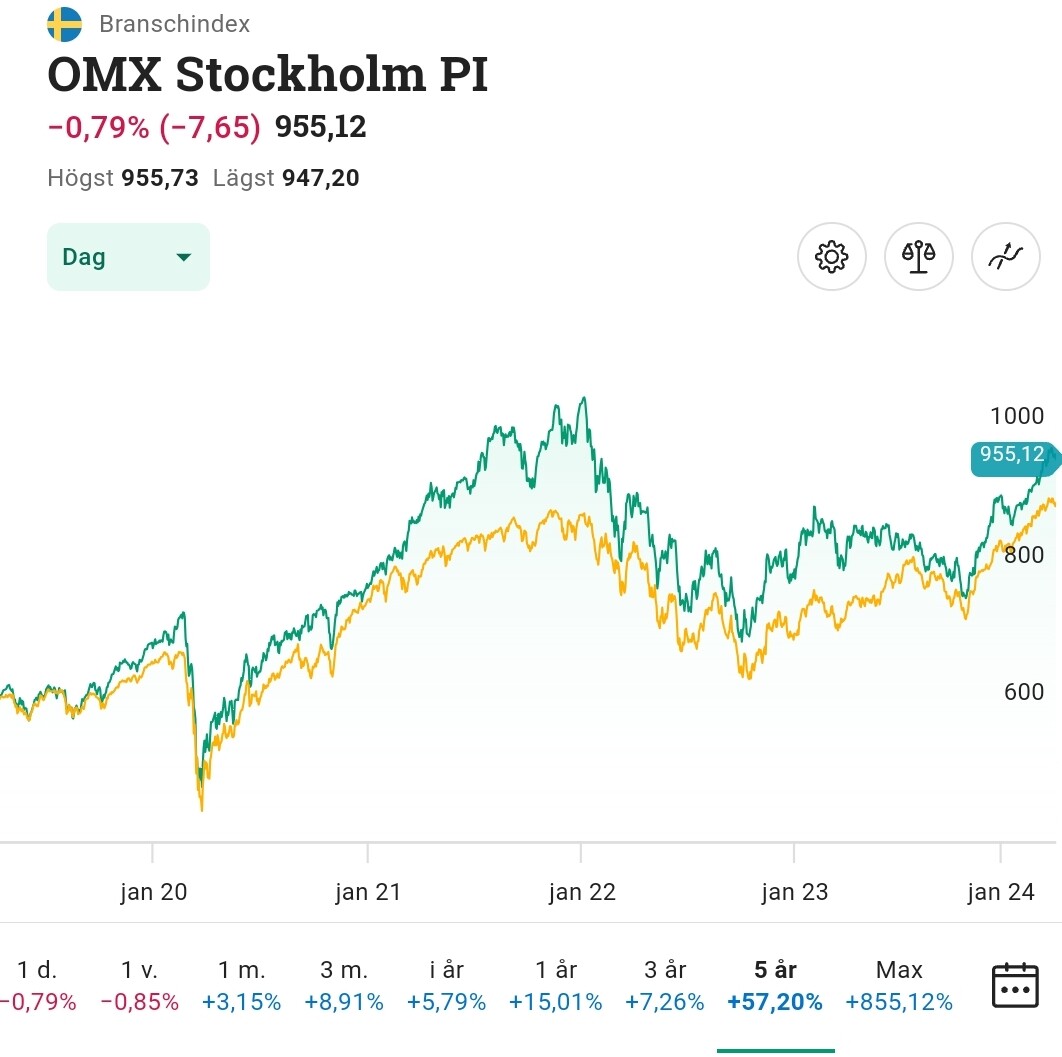

Sen ska man också ha i åtanke att Svenskt index har en betydligt högre risk än globalt index.

Så även om Sverige gått bättre, så är det med en högre risk. Den riskjusterad avkastningen borde vara högre med ett globalt index. Jämför gärna volatiliteten på kurvorna ovan. Där svensk volatilitet är betydligt större.

Svenskt index har tex sharpekvot kring 0,3 och globalt har kring 1,0. Senaste 3 åren.

Vi pratar alltså om 350 bolag vs 2800 (MSCI ACWI).

Det finns flera mindre marknader som slagit globalt index. Men frågan är om det är värt risken?

Siffrorna är i SEK för båda fonderna, så ja, globalfonder har en fördel i att de utländska innehaven har räknats upp då varje dollar och euro är värda fler kronor på sistone.

Men för mig som konsument i SEK så är det ju inte ointressant om globala fonder får en valutafördel eftersom det i slutet av dagen betyder mer avkastning/pengar i den valutan som jag så småningom förhoppningsvis kommer att använda pengarna i.

Och omvänt samma sak, om valutan åker tillbaka är det ju inte en jättetröst att svenskt vs index gått likabra när mina globalfonder tappat i SEK p g a kronförstärkning

Japp, eftersom det i slutändan kommer ha en effekt på hur mycket cash man har är det en parameter som inte är ointressant - samtidigt som jag tycker det är problematiskt eftersom det i princip är meningslöst att försöka tajma detta - eftersom ingen mig själv inräknad rimligen har en aning om vad som kommer hända med valutan

Det är ganska irrelevant vilken valuta en tillgång/aktie är noterad i (om tillgången inte är valutan i sig). Man äger inte USD och EUR eller SEK, man äger företag.

Dessa företag kan handla i olika valutor, ha kontrakt skrivna där de lovar saker i olika valutor (t ex betala löner), men förutom ev kontantkassa de har (möjligtvis i flera olika valutor) så är de är inte valutor. Framförallt är de inte valutan de är noterade i.

Så rätt är att jämföra de olika indexarna omvandlade till samma valuta, som först gjordes. Då tar man bort den irrelevanta valutaeffekten av att vara noterad i olika valutor.

Nu har jag inte läst alla inlägg, så kan ha missat något.

Men jag tycker absolut valutan har en viktig roll i en global exponering. Den har en direkt påverkan på avkastningen. För min del ser jag det även som en säkerhet. Att sprida mina pengar i flera valutor.

Att jämföra index mot index blir lite snett om man inte beaktar valutan. Bevisligen har den en icke försumbar effekt.

Global exponering bör naturligtvis tajmas så man inte säljer något som värderas lågt i förhållande till historiska nivåer (sek, OMX) och köper något som värderas väldigt högt (usd, S&P500).

På kortsikt så påverkar inte värdering framtida avkastning men på lång sikt är det väldigt viktigt.

Personligen ligger jag 100% i sek denominerade / hedgade tillgångar och enbart i svenska börsen (förutom lite norden).

Nix, hela min fråga handlar i grunden om att ha ett förhållningssätt som innebär att man INTE behöver tajma - eftersom det bevisligen inte fungerar annat än i enskilda fall när man råkar ha tur.

Så om 100kr är noterat på samma bolag på två olika marknader/valutor och värdet på bolaget ökar 20 % allt annat lika i en perfekt värld - samtidigt som kronan efter investeringen försvagas 30 % permanent under en lång tid, då menar du att jag får lika mycket tillbaka från båda aktierna, räknat i SEK vid samma tillfälle om jag säljer?

Vid växlingstillfället är värdet detsamma, men vid olika tidpunkter finns det knappast någon garanti att bolaget alltid kommer vara opåverkat av valutan i det noterade landet

Ja, men då behöver du fundera på vad du ska ha plånboken till? Visst är det så att du så småningom ska köpa saker? Och dessa pengar har ett värde som också prissätts i valutor. Så hur ändras priset på dessa grejer när valutan svänger, och hur svänger då samtidigt priset på dina tillgångar när valutan svänger på detta sätt?

(Svar: vid effektiv prissättning/marknad tar det ut sig)