Ett intressant sätt att utveckla portföljen var att följa Konjunkturbarometern för hushåll och utifrån den se när det är tid att skala ned eller upp aktie-delen som korrelerar med just nämna indikator. Går indikatorn under 90, balanseras portföljen om till 40% SSXV (korta räntor) och 10% aktier. Motsatta gäller om indikatorn går över 110, då är det 10% SSXV och 40% aktier istället. 25% långa räntor och 25% guld är konstant.

Just denna ansats visade sig vara riktigt bra under den period skribenten undersökte. Förändringarna i portföljen gjordes med 3 månaders fördröjning, så när indikatorn gick under 90 i januari gjordes förändringarna först i april månad. Sedan hölls det kvar i 3 månader innan portföljen återställdes till sin ursprungsposition. Det visade sig att säljsignalerna var jättebra. Författarens problem är köpsignalerna. De matchade inte alls så bra som säljsignalerna.

Avkastning och risk för de olika portföljerna. RT/PP = TPP, TPP-mod beskrivs ovan och handlas då triggar uppstår. KB-3M är 100% SSXV eller OMX30 med 3 månaders fördröjning.

Den köpsignal jag ser främst är att använda sig av SMA eller EMA över 40 veckor. Då kommer man in i aktier igen efter ett fall och i början av återhämtningen.

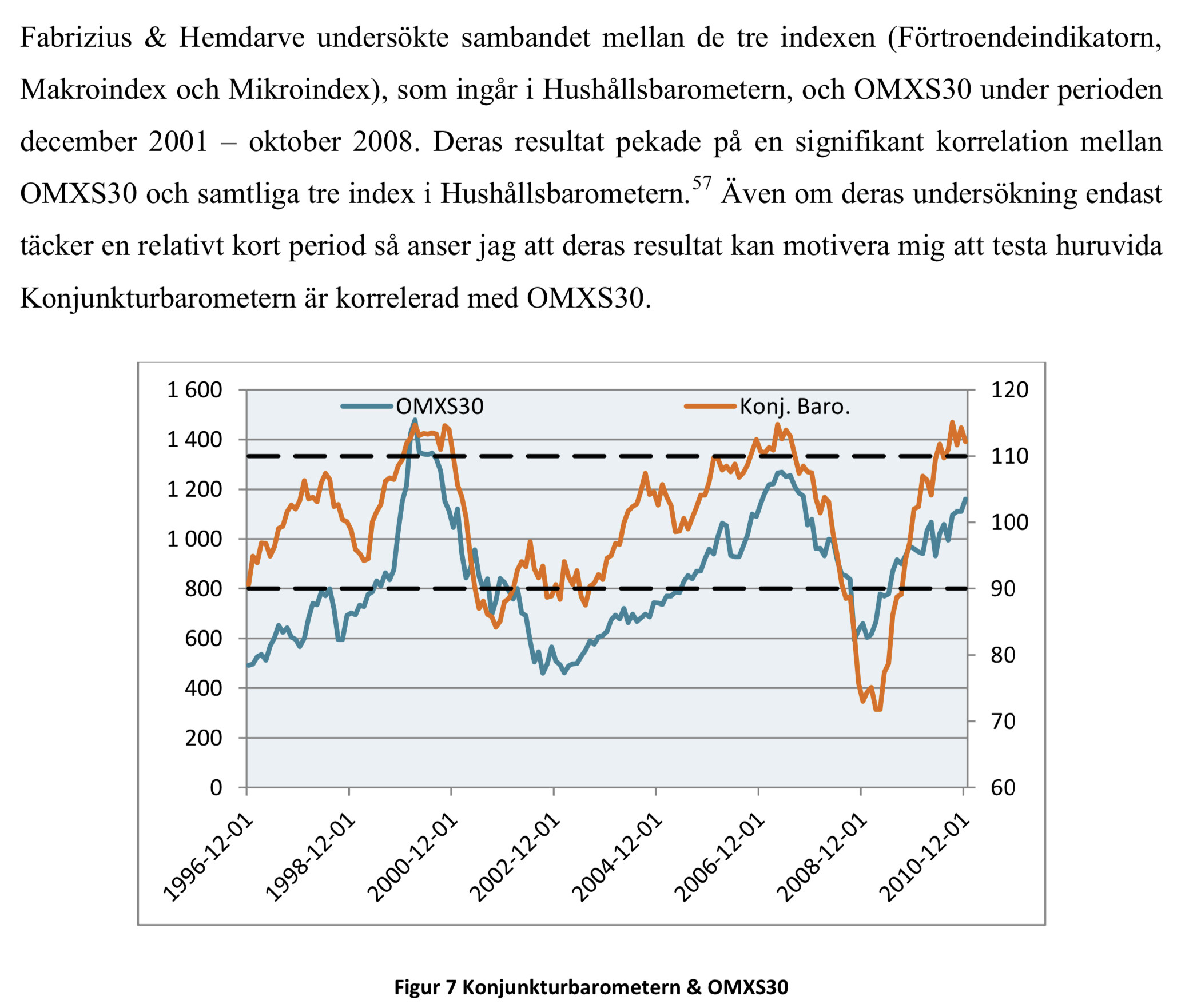

Är det någon här som undersökt hur det hänger ihop med konjunkturbarometern och Stockholmsbörsen?

Är det någon som har en bra idé på köpsignal efter en nedgång?

Är det någon som kan kasta ihop en historisk koll över en RT/PP med 3-månaders fördröjning utifrån konjunkturbarometern för hushåll?

Detta är på tok för spännande för att låta tråden dö utan ett enda svar men jag är inte ekonom utan teknolog så försöker mig på ändå.

Skummade igenom rapporten och det som fick mig att hajja till lite var att det var en kandidatuppsats skriven av en person - det är typiskt 10 veckor inklusive rapportskrivning men samtidigt verkar resultaten funka.

Det jag funderar på är om OMX30 & svenska konjunkturbarometern är relevant för en portfölj som man har världsindex-fonder på? Eventuellt kan man använda den amerikanska som proxy eftersom det är stor US-bias i världsindex?

Köpstrategi:

Jag funderade också på denna ändra och håll i 3 månader-strategin - jag hade gärna sett tester på om man lade till ett bivilkor som tar med derivatan av konjunkturbarometern. Tanken är om konjunkturen långsamt harvar sig uppåt så borde börsen också göra det? Det ser även ut som att det kan fungera bra om man stirrar på figur 7 ett tag men är rädd för overfitting.

Det verkar som om författaren är något på spåren. Jag försökte leta upp motsvarande statistik ända tills idag men gick bet på den uppgiften. Det hade varit riktigt kul om det gick att bekräfta sambandet mellan OMX30 och Konjunkturbarometern för hushåll. Då kan man anpassa sin investering efter den istället för hur det går på börsen.

Öppnar vi omfånget, skulle jag hålla med om att motsvarande index i USA är en god indikator att använda sig av. Den styr ju nästan 60% av en indexfond och övriga mer eller mindre indirekt. Blir USA sjukt så hostar vi också.

Den sista tesen han driver om att växla mellan SSXV och OMX30 liknar den strategi som används på onsdagsfonden.com med gott resultat.

Delar den tanken och därför jag vill se om det går att bekräfta sambandet med aktuell data. Däremot tror jag man får skapa både köp & sälj-regler som är mer dynamiska än 3-månader oavsett vad som händer. Då kanske man landar i trendföljande algoritmer däremot?

Intressant inlägg. Använder du strategin idag? Jag har sökt efter en indikator för att indikera om jag skall ligga i eller utanför marknanden. Hittills har jag använt olika medelvärden, de fungerar bra i trendande marknader. Vore intressant att se hur denna indikator presterat - om man säger så - senaste året.