Roboten fungerar tack vare artificiell intelligens (AI) och är det enklaste sättet för personer som precis har börjat på aktiemarknaden att spara pengar. Du känner förmodligen till de många alternativen på marknaden: du kan hitta dessa automatiserade sparande hos Lysa (sponsrad länk), Fundler, Avanza, Nordnet, Opti osv.

Fördelen med att låta artificiell intelligens göra jobbet är att du får ett enkelt, personligt och diversifierat sparande. Trots namnet är diversifiering ofta möjlig i både fonder och aktier. Man kan också investera i olika sektorer, olika marknader, både i Sverige och utomlands.

Intressant. Hur ser vi på argumentet att LYSA exkluderar innehav baserat på politiska åsikter (eftersom de använder Vanguard)? Det tycker jag är ett rimligt (ekonomiskt) argument men som också har en moralisk dimension (att vi inte investerar i företag som är till för svenskt nationellt oberoende).

För att försöka runda av tråden, är det inte bara att konstatera att man kan se det från ett:

Optimera på så låg avgift som möjligt - då är inte fondrobot bäst.

Optimera på valfri annan eller kombination av parametrarar (t.ex. hävstång, småbolag och ingen överexponering mot Sverige) - då är inte fondrobot bäst.

Få en tillräckligt bra lösning på alla parametrerar UTAN ett behov av tid, engagemang, kunskap eller kompetens som går i linje med att enkelt är bättre än komplext - Fondrobot bäst

Nu var ju det iofs inte frågeställningen i trådstarten så det har väl inte riktigt diskuterats. Men det är inte omöjligt att storbankens globala indexfond (om man redan har ett lönekonto där och därmed redan vet hur man loggar in) kan vara ett enklare alternativ.

Jag kanske är lite sen på bollen men har funderat på följande.

Det framförs att fondrobot ska förhindra beteendemisstag. Men vilket är det vanligaste och mest allvarliga beteendemisstaget bland småsparare?

Själv tänker jag att ett allvarligt beteendemisstag kan vara sälja av och lämna börsen pga av tex börsoro. Det misstaget motverkar väl ändå inte en fondrobot? Det är väl minst lika enkelt att sälja av sitt innehav på en fondrobot som på gammelbank?

Finns det några undersökningar eller tankar på detta?

Hjälp mig att se det, för min erfarenhet när jag lyssnar på “vanliga människor” (=läs: inte er experter i forumet) så är det inte min upplevelse. Det vill säga att när jag tittar på siffror, lyssnar och läser svar så kommer en högre andel personer igång med sitt sparande med en fondrobot snarare än tvärtom.

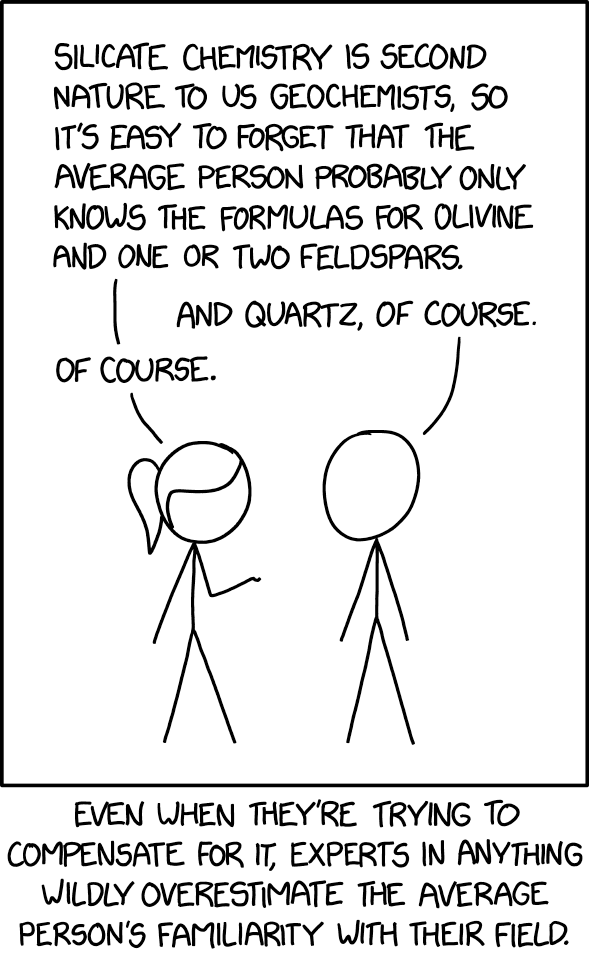

Men att föreslå för någon som inte vet hur man köper en fond att sätta in sina pengar hos ett företag på internet som de aldrig hört talas om känns som en lagom nivå (apropå bilden).

Nej, men kom gärna med något förslag som är bättre för majoriteten av alla personer som inte tar avstamp i eget tyckande, egen kompetens eller egen erfarenhet. För ava/nn alternativet testade jag i 10 år och det var inte bättre.

Då återstår isf att rekommendera global indexfond på egen bank. Visst det kan ha vissa fördelar, men kommer också med en hel del nackdelar. Och ändå är det nivå två rekommendationen.

Det är därför jag brukar bli trött på dessa konversationer till slut eftersom det alltid blir en åsikt från läktaren utifrån en specifik uppsättning förutsättningar som inte gäller för typ någon annan än personen som har åsikten.

Jag försöker få min krets att skaffa en buffert! Men med tanke på hur trögt det går, så känns Lysa som en rekommendation som skulle låta som SIFI för de flesta av de mina.

Tror Lysa främst är för de som redan har lite koll på börsen, men vill slippa pillet.

Sen finns väl risken långsiktigt att Storbankerna inför egna fondrobotar till lägre priser. Om det är en tjänst som efterfrågas av många småsparare.

Kommer inte hända. De har försökt tex Nora på Nordea, June på Danske Bank etc. Varför konkurrera med sina egna produkter och sänka intjänignen?

Men återigen vad skulle alternativet vara? Avanza? Nordnet? Den egna banken? Skulle själv absolut rekommendera en fondrobot - inte minst för att få separationen.

PS. I veckans avsnitt om buffert så omvärderar jag faktiskt det rådet att börja med buffert.

Nu var det ju faktiskt du som startade en tråd utifrån en specifik uppsättning förutsättningar där du påstod att en fondrobot under dessa specifika förutsättningar skulle vara bättre. Sedan gjorde du en avrundning av diskussionen där du skrev att en fondrobot skulle vara bättre under helt andra förutsättningar än vad som diskuterats, vilket jag påpekade. Jag t.o.m. kom med ett förslag på hur man kan göra det ännu enklare enligt devisen enkelt är bättre än komplext.

Jag vill även tillägga jag i första tråden kring det här skrev att jag fortfarande tycker att LYSA är ett bra alternativ, men när du aktivt startar en diskussion om att LYSA skulle vara bättre än en global indexfond så får du räkna med mothugg.

Är enklare att förstå, minskar risken för att göra fel och hjälper till med stoppklossar som ISK, vilken fond ska jag välja etc. Dessutom hjälper den till med månadssparande och allt annat.

Tror att även du @melwa är duktigare än du tror och överskattar andra .

Min upplevelse är att det är lättare att övertyga människor att börja spara i en billig globalfond i den bank de redan har, än att sätta in det på någon internetsida de aldrig hört talas om (gäller såklart även Nordnet och Avanza).

Okej, hur många sparar och hur mycket i globala indexfonder jämfört med i fondrobotar? Hur har ökningen sett ut de senaste åren?

Om jag ser till min krets så har jag nämnt fördelarna med långsiktigt sparande. En får panikångest så fort man nämner aktier, en annan har en halv miljon i skulder och har inte råd att skaffa en buffert, flera andra lever på marginalen med familj, där ekonomi är ett ämne som inte gladeligen diskuteras.

Så att få någon av dom att ”men du, gå in i appstore och skaffa den här appen och för över dina pengar dit”, känns lite taktlöst.

Viljan och nyfikenheten måste komma först, då skulle jag vägleda dom till RT först och främst och sen rådet att sätta upp ett sparande på sin bank. Tror någon med dålig koll kommer göra misstag även på Lysa, så lite baskunskaper behövs först.

Sen tror jag ärligt att Lysa inte är en lösning som passar alla, det är en bra produkt, men inte en helig graal som löser alla problem som finns inom investerande.

Hela denna tråden har belyst både Lysas fördelar och nackdelar, så det är lättare att välja kring om Lysa är optimalt för mig eller inte.

Precis detta, att råda någon att spara 500 i månaden på global indexfond på banken de redan litar på är ofta en stor svårighet då de är rädda för aktier.

Att lita på att en app de aldrig hört talas om ska förvalta deras pengar väl i det läget är… att ta i.

Detta oavsett om appen objektivt är en bra produkt eller inte.