Hur många av dessa höll redan på med sparande i fonder sedan tidigare?

Jag tror men du får gärna bevisa mig fel att det är ett överlapp på så när som 99%.

Det är skillnad på att få de som redan vågar handla aktier att byta förvaltare och att få folk som aldrig vågat gå utanför sparkonto som säkerhet att göra detsamma.

Jag rekommenderar också lysa eller Opti varje gång någon frågar mig privat. Men alla har avfärdat det hur mycket jag än försöker förklara. De flesta är otroligt lojala mot sin storbank och allt (menar verkligen ALLT) annat är fuffens och lurendrejeri.

Intressant… Blir väldigt nyfiken på vad det är som du / ni säger eller inte säger att ni får det motståndet. Jag har ju iof tränat i 20 år, men jag får aldrig den feedbacken eller responsen. Inte ens i sammanhang där folk inte vet vem jag är.

Tvärtom lyckas jag i princip ALDRIG övertyga någon som har ett eget sparande sedan tidigare att välja en fondrobot TROTS att det i 90 fall av 100 skulle vara bättre för dem. Lex RT-forumet.

Öh… har du läst de andra svaren i forumet? Upplever att det är på gränsen till omöjligt att få någon som har hållt på med eget sparande att välja en fondrobot. Man kan ju bättre själv.

Är ju precis det jag menar. De vill ha sitt egna sparande trots att de knappt vet vad de sparar i

Men kan vara jag som är dålig på att förklara fördelerna med robot kanske. Men tycker personligen inte att jag är så kass Men motståndet är hårt och envist. Då känner jag spontant till slut att det inte är lönt längre. Folk får spara hur de vill, och vem är jag som ska komma och säga åt folk hur de borde göra

I min bekantskapskrets så är även Avanza och nordnet riktigt skumma grejer… Pengar ska antingen vara i kontanter i plånboken eller vapenskåpet i ett kuvert, eller på sparkonto. Möjligtvis en allemansfond som man blev rekommenderad för 30 år sedan

Avanza och Opti syns lite mer i vardagen genom t.ex tv-reklam och radio.

Lysa däremot har jag aldrig sett någon marknadsföring för. Åtminstone inte där jag och mina bekanta verkar hänga i för media. Det är väl bra om de kan få kunder ändå eftersom marknadsföring är dyrt och lär påverka avgiften.

Ser inte ut så för Avanza och Nordnet då de har lockat nya kunder med gratis indexfonder sedan start . Just nu är det massa tillgångar för de aktörer fast de har fortfarande gratis indexfonder kvar.

Jag tänker att det ligger mycket i bekvämlighet också.

De flesta jag känner har den bank som deras föräldrar hade, de tar lån på samma bank och har allt sitt sparande där, att ta sig tid att kolla på alternativ eller öppna flera konton hos olika aktörer är helt enkelt en jobbig mental barriär att överkomma för många.

De flesta jag känner har även dålig koll på pension och gör inga aktiva val av tjänstepension eller premiepension.

Att då även gå till något som man aldrig hört om samtidigt som man blir matad med konstanta löpsedlar om hur bedrägerier ökar och omsätter mer än narkotikahandeln i Sverige leder till en ganska stark avers mot att lägga sina pengar någon annan stans än just banken man är bekväm med och litar på.

Finns en hel uppsjö beroende på vilket perspektiv man tar. Dalbar / Morningstar brukar ju prata om det, allt från övertro på egen förmåga, köpt det som har gått upp, inte sälja förlorare, etc.

Anekdotiskt skulle jag säga att det vanligaste och allvarligaste är: “inte komma igång med sitt sparande”.

När jag själv jämför Lysa mot Avanza och evt. andra alternativ brukar jag även ta hänsyn till indirekta besparingar som de andra alternativen erbjuder och som Lysa mig veterligen inte gör.

Den indirekta alternativkostnaden som finns tycker jag också att man behöver ta hänsyn till.

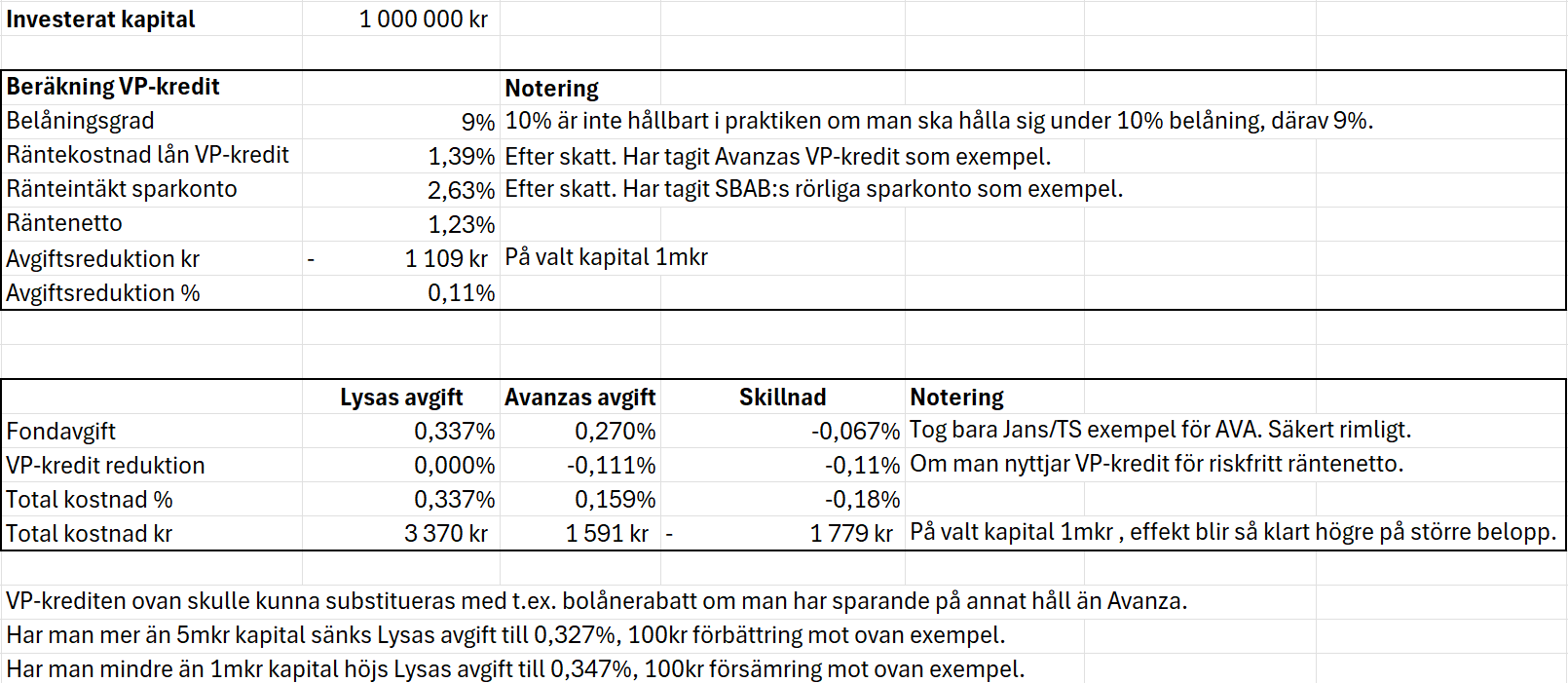

Hos Avanza kan man t.ex. använda värdepapperskredit för att få ett riskfritt räntenetto. Låna pengar och sätt dem på sparkonto med högre ränta. Ett annat alternativ är om man kan ha liknande billiga indexfonder hos sin bank och även få mer rabatt på bolån eller andra tjänster.

Se nedan exempelberäkning. Dvs. jag vill mena att det i praktiken kan röra sig om närmare 0,2% skillnad och inte 0,1%.

Vill man inte använda VP-kredit kan man titta på t.ex. Fondo eller annan aktör som har lägre avgifter redan i fondavgifterna. Man skulle även kunna hitta bättre sparränta än SBAB erbjuder för VP-kreditens räntenetto, vissa har över 4% rörligt (före skatt) med insättningsgaranti. Dvs. skillnaden skulle kunna vara något större till Avanzas fördel än i exemplet jag räknade med.

Dvs. jag försöker inte spara 0,1% utan 0,2%, om man ska vara petig.

En annan aspekt att väga in är att fonderna är lättare att flytta från t.ex. Avanza än från Lysa. Om kapital ska flyttas från Lysa måste det likvideras, vilket är en risk i sig som kan innebära förlorad avkastning under tiden kapitalet ligger oplacerat.

Flexibilitet och möjlighet att så lätt som möjligt byta bank och/eller produkter är viktigt då det inte går att räkna med att den som är billigast idag kommer att vara det imorgon.

Jag tror att det finns utrymme för indexfonder att gå ner ytterligare i pris de kommande åren.

Sedan kanske beteenderisken är ett större bekymmer för de flesta, det säger jag ingenting om.

Halva mitt sparande (breda globala indexfonder och mindre del EM) ligger hos Avanza för att kunna använda deras värdepapperskredit.

Hälften ligger hos Lysa men fungerar också som buffert att ta av ifall jag behöver balansera om och hålla räntan för värdepapperskredit under kontroll.

Anledningen till att jag ändå har Lysa och inte har allt hos Avanza är för att Lysa har utvecklats bättre än min portfölj hos Avanza. Jag har insett att jag petar för mycket och är sämre på att balansera portföljen helt enkelt.

Anledning till att inte ha allt hos Lysa är för att det är kul att peta och stöka och enbart Lysa är för trist för mig. Dessutom så är det ännu roligare nu när jag börjat med värdepapperskredit.